(画像出典:ウィキペディア 岩佐栄三, 湊川ジャンクション)

この記事では神戸市長田区の

- 公示地価、基準地価

- 土地価格がこれまで上昇・下落した理由

- 今後どうなるのか?

の3点について解説しています。

(なお、本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

1、神戸市長田区の公示地価、基準地価の一覧

(1)公示地価(2024.1.1現在)

*変化率が空白:2019年のデータがない場合

| 住所または地番 | 最寄駅(m) | 坪単価(万円) | 前年比 | 5年前比 |

|---|---|---|---|---|

| 神戸市長田区浜添通6-1-15 | 苅藻(80) | 29.7 | 7.5% | 10.4% |

| 神戸市長田区駒ヶ林南町1-77 | 駒ヶ林(890) | 24 | 7.1% | 7.9% |

| 神戸市長田区神楽町2-2-22 | 新長田(550) | 46.5 | 6.0% | 6.8% |

| 神戸市長田区松野通1-5-16 | 新長田(130) | 112.2 | 4.0% | 5.6% |

| 神戸市長田区水笠通6-7-14 | 新長田(570) | 71.3 | 3.8% | 12.5% |

| 神戸市長田区戸崎通2-8-3 | 板宿(400) | 67 | 3.6% | 5.7% |

| 神戸市長田区御蔵通3丁目201番13 | 高速長田(580) | 58.7 | 3.5% | 8.5% |

| 神戸市長田区四番町7丁目21番 | 高速長田(0) | 100.3 | 3.4% | 2.7% |

| 神戸市長田区大塚町2-2-8 | 高速長田(400) | 91.4 | 3.4% | 5.3% |

| 神戸市長田区菅原通5丁目60番 | 高速長田(460) | 73.3 | 3.3% | 4.2% |

| 神戸市長田区御船通4丁目4番5 | 西代(500) | 66.3 | 3.1% | 7.5% |

| 神戸市長田区庄山町4-1-13 | 板宿(470) | 66.3 | 3.1% | 5.2% |

| 神戸市長田区野田町6-1-39 | 鷹取(950) | 52.8 | 2.6% | 6.0% |

| 神戸市長田区久保町3-1-3 | 駒ヶ林(340) | 65.7 | 2.1% | 4.7% |

| 神戸市長田区浜添通3-2-5 | 苅藻(270) | 43.6 | 1.5% | 4.8% |

| 神戸市長田区西山町2-1-3 | 高速長田(740) | 50.2 | 1.3% | 2.7% |

| 神戸市長田区平和台町2-2-17 | 板宿(950) | 41.3 | 0.8% | 0.8% |

| 神戸市長田区宮川町7-3-1 | 高速長田(860) | 50.8 | 0.7% | 2.0% |

| 神戸市長田区片山町1-20-15 | 高速長田(570) | 55.4 | 0.6% | |

| 神戸市長田区大丸町1-13-8 | 神鉄長田(760) | 36.3 | 0.0% | -1.8% |

| 神戸市長田区長田天神町2-12-13 | 神鉄長田(200) | 24.8 | -0.4% | -9.1% |

| 神戸市長田区大谷町2-12-13 | 西代(900) | 34.3 | -1.0% | -2.8% |

| 神戸市長田区西山町4-4-16 | 高速長田(1500) | 18.3 | -2.8% | -17.8% |

| 神戸市長田区鹿松町3-6-13 | 丸山(1500) | 12.3 | -2.9% | -17.7% |

| 神戸市長田区大日丘町1-12-20 | 鵯越(880) | 15.8 | -3.2% | -18.4% |

| 神戸市長田区滝谷町2-5-22 | 丸山(400) | 22.8 |

(2)基準地価(2024.7.1現在)更新

*変化率が空白:2019年のデータがない場合

| 住所または地番 | 最寄駅(m) | 坪単価(万円) | 前年比 | 2019年比 |

|---|---|---|---|---|

| 神戸市長田区松野通1-5-16 | JR新長田(130) | 115.8 | 6.4% | 7.7% |

| 神戸市長田区西代通3-7-2-2 | 山陽電鉄西代(550) | 54.8 | 5.1% | 8.5% |

| 神戸市長田区浪松町2-1-12 | JR鷹取(80) | 82.5 | 4.2% | 6.4% |

| 神戸市長田区本庄町3-3-7 | JR鷹取(300) | 62.7 | 3.3% | 5.6% |

| 神戸市長田区腕塚町7-1-3 | JR新長田(650) | 67.0 | 3.0% | 4.1% |

| 神戸市長田区浜添通2-2-28 | 神戸市営苅藻(510) | 38.3 | 0.9% | 2.7% |

| 神戸市長田区片山町1-20-15 | 神戸高速高速長田(570) | 55.8 | 0.6% | |

| 神戸市長田区上池田1-5-2 | 神戸高速高速長田(1100) | 40.3 | 0.0% | -5.4% |

| 神戸市長田区西山町4-4-16 | 神戸高速高速長田(1500) | 18.1 | -2.1% | -17.0% |

この記事の活用方法

どうも、当サイト「イエアンドライフ」の運営をしています、ゴトウです。

この記事は、

「なぜ、土地価格が上がっているのか?(下がっているのか?)」

「これからどうなるのか」

をご紹介していくことで、あなたが検討している不動産取引の参考になれることを目指しています。

とは言っても、「売り手か買い手か」「戸建てかマンションか」「駅から近いか、遠いか」などによって、知りたい情報もちょっとずつ違ってくるでしょう。

特に「これからどうなるのか」については、なるべく多くのポイントを取り上げています。

なので、記事自体はけっこう長めになっています。

そのため、関係なさそうなところは、スルーしてもらって、自分に必要そうな部分をチェックしてみてください。

それでは参りましょう。

2、神戸市長田区の土地価格の動き

神戸市長田区の住宅地は、アベノミクス以降の、この9年間で1.9%下落しました。

また、2021→22年の公示地価については、住宅地は前年比で0.8%のマイナス、商業地は0.4%のマイナスとなっていました。

では、実際にどのようなエリアが上昇、または下落したのでしょうか?

公示地価の7年間の変化率を地図上に表示させてみました。

地価マップ:2013-21年の上昇率

変化率:赤色(30%以上)>オレンジ色(10〜29.9%)>緑色(0〜9.9%)>青色(-9.9〜0%)>紫色(-10%以下)

ご覧の通り、長田駅の周辺などの中心部のエリアほど上昇傾向にある一方で、山際のちょっと駅から離れたエリアでは下落に転じていました。

かなり狭い範囲で、二極化が進んでいる状況のようです。

なぜ長田区では、海岸エリアしか上昇していないのか?

今後の予想をする上で、これまで上昇してきた理由を知っておいた方がスッキリ理解できます。

なので、その主な理由を2つ、最初に解説します。

①金利低下によって、買い手の購買力が上がった

土地価格が上昇した最も大きな理由は、金利の低下です。

ご覧のように、2013年4月以降、日銀が国債を買い占める、異次元緩和政策を行うことで、金利を下げてきました。

日銀が国債を買い占めて、金利を下げた

(参考:ARUHI住宅ローン フラット35金利の推移 財務省 国債金利情報)

ザックリ言うと、この8年間で買い手は、同じ返済額で2割高い物件を買えるようになったということです。

例えば、フラット35で期間35年・月々の返済額が10.4万円とした場合、購入できる不動産は3,000万円から3,500万円まで上がったのです。

同じ返済額で購入できる物件価格が2割上昇した

月々の支払額は増やさずに、約2割高い物件を買える。しかもその物件が人気化しているとなれば、値段が高くても買おうとする人は増えますよね。

そのため、人気のエリアほど、土地価格が上昇してきたのです。

では、なぜ長田区では、海側のエリアしか上昇していないのでしょうか?

②人口が減少している

最も大きな理由は、人口の減少です。

長田区の人口は、2013〜20年の7年間で約4,000人も減っているのです。

(参考:総務省「住民基本台帳に基づく人口、人口動態及び世帯数」)

さらに、家を購入する中心年代である30〜40代の人口も、7年間で約2,500人も減っていました。

(参考:総務省「住民基本台帳に基づく人口、人口動態及び世帯数」)

では、具体的に、どのあたりで人口が増加、または減少しているのでしょうか?

町丁ごとの人口の変化を調べてみました。

神戸市長田区の地区別の人口変化(2013.11〜2020.11)

増減:赤色(1,000人以上増加)>オレンジ色(500〜999人増加)>緑色(100〜499人増加)>青色の↙️(100〜499人減少)>紫色の↙️(500人以上の減少)

ご覧の通り、人口が増加しているエリアは、近鉄線より海側のエリアに集中しており、内陸部では、減少していました。

特に若い世代の人口が減少しているわけですから、駅からも遠く、車かバイクがないと生活が不便な内陸部では買い手がつきにくく、土地価格も下がりやすくなっているわけですね。

3、その他のリスク

長田区の土地価格に影響がありそうなポイントをまとめました。

(1)いよいよ金利上昇が本格化しそう

ここ2年ぐらいで、建築費も3割ぐらい上がっていますが、給料が上がりにくい中で、高い物件を買えていたのは、変動金利を選択することで、支払い負担を減らす人が増えていたからです。

ですが、今年3月に日銀がマイナス金利を解除し、7月には政策金利が0.25%にまで引き上げると発表されたことで、変動金利もこれから上がってきます。

そのため、これまでは変動金利を選ぶことで、何とか高い物件を買えていた人たちも、利息負担が上がってくるため、返済が苦しくなってくる人が増えるでしょう。

また、ギリギリの枠でローンを組もうとする人も減るでしょう。

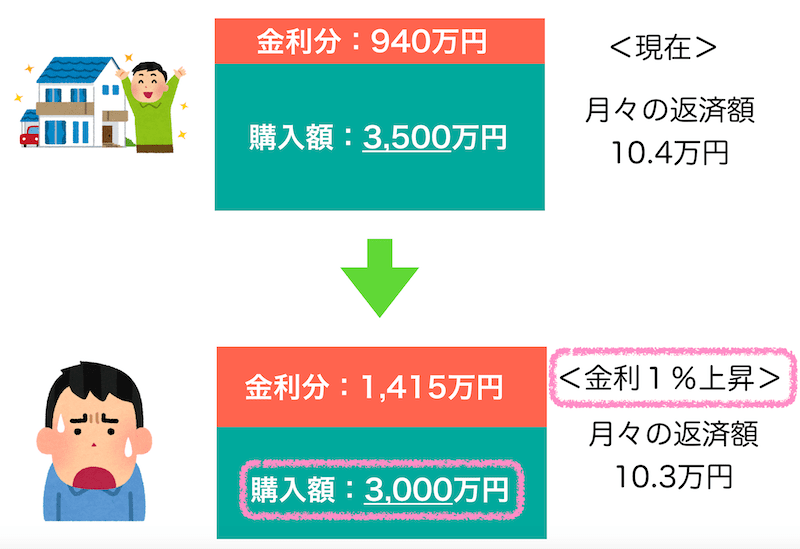

1%金利が上がると、不動産価格は15〜20%下がる可能性

ちなみに、金利が1%上がると、住宅ローンの利息は、35年で15〜20%増えます。

例えば、月に約10万円の返済を考えている人であれば、現在なら3,500万円の物件が買えますが、金利が1%上がると、毎月10万円の支払いで、3,000万円の物件しか買えません。

政策金利は少しずつ引き上げていくと思われますので、すぐに大きく価格が下落するわけではありません。

ですが、購入を検討されている方は、変動金利でギリギリのローンを組むのは危ないので気をつけてください。

(2)これから神戸市長田区の人口はどうなるの?

国立社会保障・人口問題研究所が、2018年に発表した神戸市長田区の人口の見通しによると、2020→30年の10年間で約9,000人減少するそうです。

神戸市長田区はこれから10年で約9,000人減る

(出典:国立社会保障・人口問題研究所 平成30年度人口推計)

また、家を購入する中心年代である30〜40代人口は、2020→30年の10年間で約5,000人減る見通しです。

神戸市長田区の30〜40代人口は、2020→30年で約5,000人減る

(出典:国立社会保障・人口問題研究所 平成30年度人口推計)

そのため、今後はさらに内陸部で買い手がつきにくくなりそうですので、土地価格の二極化が進むでしょう。

結論

以上のことから、神戸市長田区の土地価格は、

- 金利低下で同じ返済額でも高い物件を買えるようになったため、湾岸部や駅近を中心に土地価格は上昇している

- その一方で、内陸部では人口の減少や土砂災害への警戒から、土地価格の下落が止まらない

- 今後は、若い世代がさらに減っていくため、特に内陸部で買い手がつきにくい地区が増えていきそう

と言えるでしょう。

4、こんなに違うの?公示地価と実際の価格

ここまで、公示地価の動きを中心に解説してきましたが、公示地価はそのエリアの平均的な価格なため、実際の取引と比べてみると、想像以上に違ってきます。

例えば、長田区内に「長田天神町(ながたてんじんちょう)」という住宅地があります。

こちらの公示地価と実際の取引を比べてみると、

- 公示地価:26.5万円/坪

- 実際の取引価格:9.1〜32万円/坪

と、公示地価の約0.3〜1.2倍で取引されていました。

【神戸市長田区長田天神町の公示地価】

- 長田駅から200mの距離、徒歩約3分(1分=80m)

- 80,300円/㎡ × 3.3(㎡/坪) =26.5万円/坪

【神戸市長田区長田天神町の土地取引(過去2年間)】

- 長田駅から徒歩2〜8分のエリアで、9.1〜32万円/坪で取引されている

- 公示地価も実際の取引も「第1種中高層住居専用地域」と呼ばれる似たような街並みのエリア

このような感じで、全国の公示地価と実際の取引を調べてみたのですが、やはり公示地価と実際の取引ではかなりの価格差があることがわかりました。

同じ地域なのに、

「公示地価の2倍以上の価格で取引されている」

「最低価格と最高価格が3倍以上も違う」

といった取引がゴロゴロ見つかったのです。

*東京、大阪、北海道、福島など17都道府県を調査

| 都道府県 | 住所 | 公示地価/坪 | 取引価格/坪 | 公示地価の何倍? |

|---|---|---|---|---|

| 東京都23区 | 千代田区神保町 | 485万円 | 300〜990万円 | 0.62〜2.04倍 |

| 東京都23区 | 中央区佃 | 644万円 | 530〜970万円 | 0.82〜1.51倍 |

| 東京都23区 | 墨田区東向島 | 111万円 | 150〜290万円 | 1.35〜2.61倍 |

| 東京都 | 八王子市北野台 | 33万円 | 30〜43万円 | 0.91〜1.3倍 |

| 東京都 | 立川市柴崎町 | 121万円 | 97〜340万円 | 0.8〜2.81倍 |

| 東京都 | 武蔵野市吉祥寺本町 | 216万円 | 150〜300万円 | 0.69〜1.39倍 |

| 神奈川県 | 横浜市神奈川区松見町 | 85万円 | 74〜150万円 | 0.87〜1.76倍 |

| 神奈川県 | 川崎市中原区木月 | 136万円 | 160〜240万円 | 1.18〜1.76倍 |

| 神奈川県 | 相模原市緑区東橋本 | 70万円 | 17〜140万円 | 0.24〜2倍 |

| 千葉県 | 千葉市中央区松波 | 77万円 | 64〜110万円 | 0.83〜1.43倍 |

| 千葉県 | 船橋市松が丘 | 30万円 | 26〜41万円 | 0.87〜1.37倍 |

| 千葉県 | 柏市今谷上町 | 49万円 | 39〜85万円 | 0.8〜1.73倍 |

| 埼玉県 | さいたま市浦和区北浦和 | 113万円 | 78〜160万円 | 0.69〜1.42倍 |

| 埼玉県 | 川口市差間 | 43万円 | 42〜61万円 | 0.98〜1.42倍 |

| 埼玉県 | 所沢市久米 | 49万円 | 22〜76万円 | 0.45〜1.55倍 |

| 北海道 | 札幌市北区25条西 | 38万円 | 32〜48万円 | 0.84〜1.26倍 |

| 北海道 | 旭川市8条通 | 10万円 | 7〜14万円 | 0.7〜1.4倍 |

| 北海道 | 苫小牧市桜木町 | 7万円 | 6.5〜13万円 | 0.93〜1.86倍 |

| 青森県 | 青森市三内 | 10万円 | 5.4〜14万円 | 0.54〜1.4倍 |

| 青森県 | 八戸市田向 | 14万円 | 10〜28万円 | 0.71〜2倍 |

| 青森県 | 弘前市大字田園 | 13万円 | 15〜18万円 | 1.15〜1.38倍 |

| 秋田県 | 秋田市手形 | 22万円 | 18〜25万円 | 0.82〜1.14倍 |

| 秋田県 | 大仙市大曲中通町 | 11万円 | 13〜15万円 | 1.18〜1.36倍 |

| 秋田県 | 由利本荘市石脇 | 7.8万円 | 5〜14万円 | 0.64〜1.79倍 |

| 岩手県 | 盛岡市加賀野 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 岩手県 | 一関市赤荻 | 8万円 | 5.5〜17万円 | 0.69〜2.13倍 |

| 岩手県 | 奥州市佐倉河 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 宮城県 | 仙台市泉区将監 | 26万円 | 34〜52万円 | 1.31〜2倍 |

| 宮城県 | 石巻市三ツ股 | 10万円 | 7.8〜14万円 | 0.78〜1.4倍 |

| 宮城県 | 名取市大手町 | 27万円 | 29〜40万円 | 1.07〜1.48倍 |

| 福島県 | 福島市野田町 | 22万円 | 16〜72万円 | 0.73〜3.27倍 |

| 福島県 | いわき市小島町 | 22万円 | 35万円 | 1.59倍 |

| 福島県 | 郡山市芳賀 | 18万円 | 17〜35万円 | 0.94〜1.94倍 |

| 山形県 | 山形市東原町 | 26万円 | 18〜32万円 | 0.69〜1.23倍 |

| 山形県 | 鶴岡市本町 | 11万円 | 8〜17万円 | 0.73〜1.55倍 |

| 山形県 | 酒田市新橋 | 9.5万円 | 10〜15万円 | 1.05〜1.58倍 |

| 新潟県 | 新潟市中央区天神尾 | 38万円 | 35〜62万円 | 0.92〜1.63倍 |

| 新潟県 | 長岡市東栄 | 19万円 | 13〜19万円 | 0.68〜1倍 |

| 新潟県 | 上越市春日野 | 14万円 | 9.6〜16万円 | 0.69〜1.14倍 |

| 富山県 | 富山市牛島本町 | 26万円 | 23〜36万円 | 0.88〜1.38倍 |

| 富山県 | 高岡市城東 | 17万円 | 9.3〜19万円 | 0.55〜1.12倍 |

| 富山県 | 射水市太閤山 | 15万円 | 12〜18万円 | 0.8〜1.2倍 |

| 石川県 | 金沢市泉野町 | 35万円 | 24〜45万円 | 0.69〜1.29倍 |

| 石川県 | 加賀市小菅波町 | 14万円 | 2.3〜21万円 | 0.16〜1.5倍 |

| 石川県 | 野々市市押野 | 26万円 | 25〜31万円 | 0.96〜1.19倍 |

| 福井県 | 福井市灯明寺 | 19万円 | 15〜26万円 | 0.79〜1.37倍 |

| 福井県 | 坂井市丸岡町西瓜屋 | 10万円 | 12〜15万円 | 1.2〜1.5倍 |

| 群馬県 | 高崎市上中居町 | 25万円 | 18〜36万円 | 0.72〜1.44倍 |

| 群馬県 | 前橋市駒形町 | 15万円 | 8.7〜18万円 | 0.58〜1.2倍 |

| 群馬県 | 伊勢崎市昭和町 | 13万円 | 9.6〜41万円 | 0.74〜3.15倍 |

| 栃木県 | 宇都宮市泉が丘 | 28万円 | 28〜40万円 | 1〜1.43倍 |

| 栃木県 | 足利市八幡町 | 16.5万円 | 8.7〜19万円 | 0.53〜1.15倍 |

| 栃木県 | 小山市城東 | 24万円 | 3.8〜27万円 | 0.16〜1.13倍 |

| 茨城県 | 水戸市河和田 | 14万円 | 9.2〜20万円 | 0.66〜1.43倍 |

| 茨城県 | 古河市東 | 24万円 | 11〜36万円 | 0.46〜1.5倍 |

| 茨城県 | つくば市春日 | 37万円 | 53万円 | 1.43倍 |

| 愛知県 | 名古屋市千種区東山元町 | 56万円 | 19〜67万円 | 0.34〜1.2倍 |

| 愛知県 | 岡崎市大和町 | 37万円 | 43〜51万円 | 1.16〜1.38倍 |

| 愛知県 | 豊橋市高師本郷町 | 24万円 | 11〜33万円 | 0.46〜1.38倍 |

| 岐阜県 | 岐阜市北一色 | 21万円 | 17〜28万円 | 0.81〜1.33倍 |

| 岐阜県 | 大垣市林町 | 23万円 | 10〜31万円 | 0.43〜1.35倍 |

| 岐阜県 | 多治見市明和町 | 11.5万円 | 8.9〜15万円 | 0.77〜1.3倍 |

| 三重県 | 津市大谷町 | 35万円 | 41〜55万円 | 1.17〜1.57倍 |

| 三重県 | 四日市市大字茂福 | 21万円 | 24〜32万円 | 1.14〜1.52倍 |

| 三重県 | 桑名市大字桑名 | 22万円 | 25〜29万円 | 1.14〜1.32倍 |

| 静岡県 | 静岡市葵区音羽町 | 71万円 | 51〜85万円 | 0.72〜1.2倍 |

| 静岡県 | 浜松市中区鴨江 | 31万円 | 0.85〜40万円 | 0.03〜1.29倍 |

| 静岡県 | 三島市加茂 | 33万円 | 33〜44万円 | 1〜1.33倍 |

| 長野県 | 長野市若里 | 29万円 | 30〜46万円 | 1.03〜1.59倍 |

| 長野県 | 松本市桐 | 21万円 | 29〜30万円 | 1.38〜1.43倍 |

| 長野県 | 上田市常磐城 | 14万円 | 14〜18万円 | 1〜1.29倍 |

| 山梨県 | 甲府市上石田 | 15万円 | 19〜23万円 | 1.27〜1.53倍 |

| 大阪府 | 大阪市浪速区恵美須東 | 149万円 | 39〜600万円 | 0.26〜4.03倍 |

| 大阪府 | 茨木市庄 | 61万円 | 40〜100万円 | 0.66〜1.64倍 |

| 大阪府 | 高槻市安岡時町 | 38万円 | 25〜55万円 | 0.66〜1.45倍 |

| 京都府 | 京都市伏見区深草大亀谷万帖敷町 | 41万円 | 22〜64万円 | 0.54〜1.56倍 |

| 京都府 | 宇治市小倉町 | 43万円 | 22〜55万円 | 0.51〜1.28倍 |

| 京都府 | 城陽市久世 | 37万円 | 28〜49万円 | 0.76〜1.32倍 |

| 滋賀県 | 大津市朝日が丘 | 45万円 | 25〜55万円 | 0.56〜1.22倍 |

| 滋賀県 | 草津市追分 | 30万円 | 32〜37万円 | 1.07〜1.23倍 |

| 滋賀県 | 長浜市祇園町 | 17万円 | 8.9〜23万円 | 0.52〜1.35倍 |

| 兵庫県 | 神戸市鈴蘭台南町 | 24万円 | 14〜41万円 | 0.58〜1.71倍 |

| 兵庫県 | 姫路市飾磨区今在家 | 28万円 | 30〜35万円 | 1.07〜1.25倍 |

| 兵庫県 | 尼崎市稲葉荘 | 56万円 | 39〜83万円 | 0.7〜1.48倍 |

| 奈良県 | 奈良市中登美ケ丘 | 35万円 | 40〜61万円 | 1.14〜1.74倍 |

| 奈良県 | 橿原市土橋町 | 26万円 | 31〜44万円 | 1.19〜1.69倍 |

| 奈良県 | 生駒市俵口町 | 27万円 | 22〜35万円 | 0.81〜1.3倍 |

| 和歌山県 | 和歌山市黒田 | 21万円 | 19〜48万円 | 0.9〜2.29倍 |

| 和歌山県 | 田辺市東山 | 19万円 | 22〜24万円 | 1.16〜1.26倍 |

| 岡山県 | 岡山市田中 | 33万円 | 35〜47万円 | 1.06〜1.42倍 |

| 岡山県 | 倉敷市大島 | 31万円 | 13〜35万円 | 0.42〜1.13倍 |

| 岡山県 | 津山市東一宮 | 10万円 | 4.5〜12万円 | 0.45〜1.2倍 |

| 広島県 | 広島市牛田早稲田 | 40万円 | 19〜80万円 | 0.48〜2倍 |

| 広島県 | 福山市沖野上町 | 24万円 | 6.9〜34万円 | 0.29〜1.42倍 |

| 広島県 | 呉市広白岳 | 17万円 | 7.4〜21万円 | 0.44〜1.24倍 |

| 鳥取県 | 鳥取市吉方温泉 | 17万円 | 5〜19万円 | 0.29〜1.12倍 |

| 鳥取県 | 米子市観音寺新町 | 16万円 | 15〜20万円 | 0.94〜1.25倍 |

| 島根県 | 松江市内中原町 | 26万円 | 26〜32万円 | 1〜1.23倍 |

| 山口県 | 下関市綾羅木南町 | 13万円 | 20万円 | 1.54倍 |

| 山口県 | 山口市小郡下郷 | 16.5万円 | 8.9〜19万円 | 0.54〜1.15倍 |

| 山口県 | 宇部市笹山町 | 7.3万円 | 10〜13万円 | 1.37〜1.78倍 |

| 愛媛県 | 松山市岩崎町 | 44万円 | 30〜68万円 | 0.68〜1.55倍 |

| 愛媛県 | 今治市南大門町 | 17万円 | 24〜30万円 | 1.41〜1.76倍 |

| 愛媛県 | 新居浜市河内町 | 22万円 | 10〜24万円 | 0.45〜1.09倍 |

| 香川県 | 高松市松縄町 | 29万円 | 39〜40万円 | 1.34〜1.38倍 |

| 香川県 | 丸亀市中府町 | 25万円 | 35万円 | 1.4倍 |

| 徳島県 | 徳島市佐古一番町 | 31万円 | 13〜59万円 | 0.42〜1.9倍 |

| 高知県 | 高知市東久万 | 34万円 | 29〜38万円 | 0.85〜1.12倍 |

| 福岡県 | 福岡市南区大楠 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 福岡県 | 北九州市八幡西区永犬丸西町 | 17万円 | 10〜21万円 | 0.59〜1.24倍 |

| 福岡県 | 久留米市諏訪野町 | 22万円 | 15〜27万円 | 0.68〜1.23倍 |

| 佐賀県 | 佐賀市兵庫北 | 21万円 | 16〜31万円 | 0.76〜1.48倍 |

| 佐賀県 | 唐津市和多田本村 | 18万円 | 18〜24万円 | 1〜1.33倍 |

| 佐賀県 | 鳥栖市弥生が丘 | 19万円 | 18〜21万円 | 0.95〜1.11倍 |

| 大分県 | 大分市王子新町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 大分県 | 別府市山の手町 | 21万円 | 16〜35万円 | 0.76〜1.67倍 |

| 大分県 | 中津市中央町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 長崎県 | 長崎市滑石 | 20万円 | 14〜24万円 | 0.7〜1.2倍 |

| 長崎県 | 佐世保市広田 | 11万円 | 19〜29万円 | 1.73〜2.64倍 |

| 長崎県 | 諫早市小船越町 | 13万円 | 22万円 | 1.69倍 |

| 熊本県 | 熊本市武蔵ヶ丘 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 熊本県 | 八代市井上町 | 9万円 | 4.7〜10万円 | 0.52〜1.11倍 |

| 熊本県 | 天草市今釜新町 | 14万円 | 14〜15万円 | 1〜1.07倍 |

| 宮崎県 | 宮崎市神宮 | 28万円 | 32〜33万円 | 1.14〜1.18倍 |

| 宮崎県 | 都城市姫城町 | 10万円 | 8.5〜15万円 | 0.85〜1.5倍 |

| 宮崎県 | 延岡市西小路 | 19万円 | 20〜26万円 | 1.05〜1.37倍 |

| 鹿児島県 | 鹿児島市荒田 | 56万円 | 35〜91万円 | 0.63〜1.63倍 |

| 鹿児島県 | 霧島市国分中央 | 11万円 | 9.5〜15万円 | 0.86〜1.36倍 |

| 鹿児島県 | 薩摩川内市平佐町 | 9.5万円 | 7.9〜10.4万円 | 0.83〜1.09倍 |

| 沖縄県 | 那覇市首里石嶺町 | 42万円 | 31〜46万円 | 0.74〜1.1倍 |

| 沖縄県 | うるま市江州 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 沖縄県 | 浦添市経塚 | 53万円 | 60〜69万円 | 1.13〜1.3倍 |

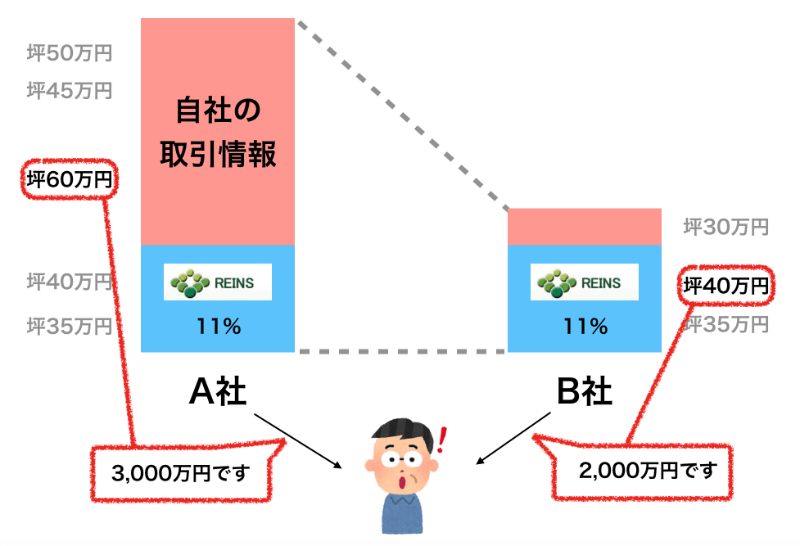

つまり、選ぶ不動産会社によって、もっと高く売れたり、もっと安く買うことができるんですね。

なぜ、これほど取引価格と違うのか?

その理由は、不動産会社によって、持っている取引情報が違うからです。

不動産取引は、株式市場のように、全ての取引情報が分かる仕組みがないため、

- 自社でどれだけ取引情報を持っているか

- どれだけ買い手のリストを持っているか?

で、そのエリアに対する不動産会社の相場(評価額・取引価格)が変わってくるのです。

持っている取引情報が違うため、評価額・取引価格が変わる

*REINSとは、不動産会社間でだけ共有できる物件情報・取引情報のサービスです。ただし、売主の承諾が必要なため、情報の共有率は、全体の取引の約11%程度となっています

(2022年実績:売り物件報告件数17.5万件 ÷ 土地取引件数152.5万件 = 11.4%)

そのため、

- そのエリアの取引情報を多く持っている

- 買い手・売り手の相談が多い

といった会社を探すことが重要なんですね。

買うなら:非公開物件の探し方

では、物件を探すなら、どういう工夫が必要なのでしょうか?

根気よくネットや不動産会社に行って探す方法もありますが、こういうサービスもあります↓

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ家づくり

こちらの「タウンライフ家づくり」に登録すると、全国850社以上の住宅メーカーや工務店が、あなたの条件に予算に合わせて、間取りプランや、自社で持っている土地情報を教えてくれます。

住宅メーカーで家を建てた人は、売却する時に、同じ会社に相談するケースも多いので、条件の良い物件を探せる可能性が上がります。

無料ですので、一度利用してみてはいかがでしょうか?

売るなら:取引実績の多い会社の探し方

不動産会社によって、エリアや物件(戸建て・マンション)の強みが違います。

例えば、マンション販売をしている企業であれば、取引のほぼ10割がマンション、ということも珍しくありません。

また、取引実績をHP上で開示している企業も少ないため、どこに頼めばいいのか迷われることも多いでしょう。

そこで、当サイトでは、取引実績を調べて、神戸市の不動産会社ランキングを作成しました。

まずは価格を知りたいのなら、一括査定

売るかどうか迷われていて、「評価額が高ければ売りたい」という人もいるでしょう。

そんな人にとって、便利なサービスが「一括査定」です。

一度の登録で、複数社から無料で査定額を教えてもらえるサービスです。

査定は、過去の取引情報に基づいて、各社が評価額を出してくるため、査定内容から、そのエリア・物件に強みのある会社を探すこともできます。

査定サービスはいくつもありますが、参加企業がどこかで、大きく2つに分かれます。ここでは、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

不動産の取引は、地域性が強いため、地元企業の方が取引情報を多く持っているケースもあります。

その中でも、こちらのイエウールは、地元企業だけでなく、そこそこの大手企業も参加しているサービスなので、大手と地元のどちらの査定内容も比べてみたい人におすすめです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント