この記事では、ARUHI(アルヒ)の住宅ローン、特にフラット35の魅力について、徹底検証していきます。

ARUHI(アルヒ)とは、どんな会社なのか?

アルヒは東証1部に上昇している住宅ローン専門の金融機関で、フラット35の融資実行件数シェアでは、2010〜2017年度まで連続7年間1位の会社です。

融資実行件数は、年々増加。2018年現在でシェアは23%

ここまで融資件数が増えているのは、店舗をどんどん出店しているのが大きいです。

家の購入は、数千万円単位の買い物ですから、住宅ローンの相談も担当者と話し合って決めたい人が多いですからね。

現在のアルヒの店舗数は全国133拠点と、県庁所在地には1店舗あるレベルにまで拡大しています。

毎年25店ペースで出店を加速中

(参考:アルヒ 決算説明資料 2019年3月期 第一四半期)

アルヒの住宅ローンの特徴

(1)住宅ローンの種類

アルヒの取り扱いローンは、大きく3種類あります。

- 「フラット35」

- 頭金10〜20%でさらに金利優遇「スーパーフラット」

- 審査が早い変動金利の「ARUHI 変動S」

の3つです。

「フラット35」で他行との違ってくるのは、事務手数料です。

店舗で申し込んだ場合は、借入金額の2.20%と手数料的には低くありませんが、ネットで申し込むと1.10%となり、かなり安くなります。

「フラット35」は頭金が10%あるかどうかで、金利がずいぶんかわってきますが、「ARUHI フラットα」を利用すれば、残りの1割を別枠で借りることで優遇金利を選ぶことも可能です。

また、頭金が10〜20%あれば、より条件のいい金利で借りられるのが「スーパーフラット」です。こちらは「ARUHI フラットα」が使えませんが、頭金があればかなり有利になるので、検討する価値はあるでしょう。

(2)手数料

上で説明した金利は表面金利で、それ以外にも事務手数料などの費用がかかります。

| 事務手数料 |

・店舗 :借入金 × 2.20% ・WEB(借り換えのみ):借入金 × 1.10%(フラット35、フラット35Sのみ) 最低手数料:220,000円 |

| 保証料 | 無料 |

| 繰上げ返済手数料 | 無料 |

WEBでの申し込みの場合は、手数料が1.10%と半分になりますが、WEBで事前審査を申し込んでも、本契約を店舗でした場合には、2.20%かかります。

また、WEB割引は、2019年10月1日より新規申し込みの手数料が1.10%→2.20%へと変更になります(借り入れは1.10%のまま)。

フラット35、フラット35Sだけが対象となる点にも注意が必要です。

(3)その他の契約条件

その他、利用するための条件を一覧表にしましたので、確認してください。

| 年齢制限 | 20才以上〜70才未満、契約期間は最終返済時で80才未満まで |

| 借入金額 |

年収400万円未満:年間返済額が年収の30%までの範囲 年収400万円以上:年間返済額が年収の35%までの範囲 |

| 対象住宅 | 適合証明書が取れる物件なら、新築でも中古でも可(中古戸建ても可) |

年間の返済額に応じて、借入金額が制限されることと、住宅に欠陥がないかどうかの「適合証明書」の提出があるため、ローン契約者の属性についての審査が緩いのが特徴です。

年収制限もありませんし、自営業でも転職から間もない人でも、契約可能な点は嬉しいですよね。

返済期限まで金利変動のリスクもないため、返済計画が大きく狂う心配もありません。

アルヒは、審査が早い

また、アルヒは審査が早いことでも有名です。

フラット35などの金融支援機構が融資する商品は、取り扱う金融機関にとって事務手数料しか旨みがありません。

つまり、銀行では金利も事務手数料も取れる変動金利や10年固定金利などをお客さんに勧める傾向にあるのです。

こういった金銭的な理由が裏側にあるからかわかりませんが、銀行でのフラット35の審査は遅いところもあるようです。

フラット35は、最短6日で可能

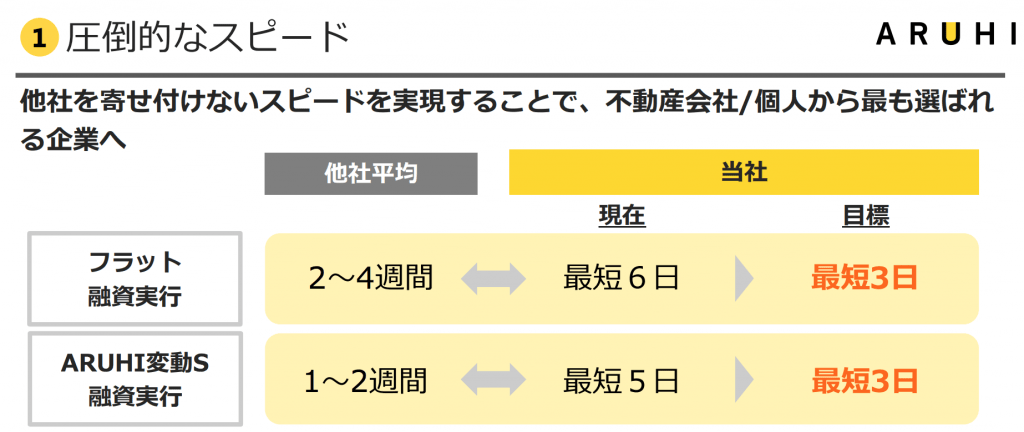

しかし、アルヒは基本的にフラット35がメイン商品ですから、スピードとサービスが命です。

そのため、フラット35の場合に他社で数週間かかるところが、最短6日で通るようになっています。

また、これまでフラット35の解説をしてきたように、住宅の性能次第では、フラット35SやスーパーフラットSのような、さらに金利の低いタイプも選べます。

金融機関の住宅ローンでは、住宅の性能について詳しい必要がないので、フラット35に力を入れている金融機関かどうかで、この辺りの提案力にも差がついてきます。

各行の取り組みの違いは外側からはわかりませんから、フラット35専業のアルヒに相談した方が確実でしょう。

(4)団体信用生命保険と特約について

民間の住宅ローンでは、ローン契約者に万が一のことがあった場合のために、団体信用生命保険(団信)への加入が義務付けられています。

フラット35やスーパーフラットでは、団信の加入は強制ではありませんが、全くの無保険での借入はリスクがありますよね。

また、他行の住宅ローンでは、団信に無料の特約をつけるケースが増えています。

例えば、ソニー銀行やじぶん銀行では、ガンと診断された時点で、ローン残高の50%がチャラになる「50%ガン保障特約」がついています。

実は、アルヒでも「スーパーフラット」「変動S」を利用される場合には、このような特約をつけることができます。

① がん団信(がん50%保障プラン)

こちらの「ガン団信」は、ガンと診断された時点で、ローン残高ゼロになるという優れものです。

ソニー銀行などのように無料ではありませんが、借入金1,000万円あたり月額240円ほどで加入できます。3,000万円なら月額720円ですね。

普通のがん保険では、多くても保険金で200〜300万円ですから、同じがん保険に加入するならば、ガン団信の方が絶対にお得です。

ただし、上皮内ガン・皮膚ガンの一部の場合には、対象外となります。

② がん団信(がん100%保障プラン)

さらにパワーアップしている保障が、こちらの「がん100%保障プラン」です。

ガンと診断されたら住宅ローンがゼロになるだけでなく、給付金まで受け取れるのです。

しかも、対象外となる上皮内ガン・皮膚ガンと診断された場合にも、給付金50万円が受け取れますので、かなり保障の幅が広いと言えるでしょう。

ちなみに費用は、1,000万円あたり月額710円、3,000万円だと月額2,130円ほどになりますので、「50%保障プランの2倍」ではなく多少割高になっています。

③生活習慣病団信(入院プラスα)

先ほどの「がん100%保障団信」に、入院保障を加えたのがこちらの生活習慣病団信になります。

生活習慣病(糖尿病・高血圧など)で、180日以上入院した場合にもローン残高がゼロになるのです。

さらに1ヶ月以上入院した場合にも、その月のローン返済額を保障してくれますし、5日以上の入院でも10万円の給付金が出ます。

1,000万円あたり月額1,180円ほどになるので、3,000万円で月額3,540円の計算になります。

④全疾病保障(就業不能保障)

③に似ている保障ですが、こちらはがんや生活習慣病などの特定の病気だけでなく、全ての病気(精神疾患等のぞく)を対象にした就業不能補償です。

日帰り入院でも一時金が出ますし、通常の医療保険とかなり範囲が被りますが、対象となった場合の補償金額が大きいのが特徴です。

ここまで手厚い保障が必要なのか?

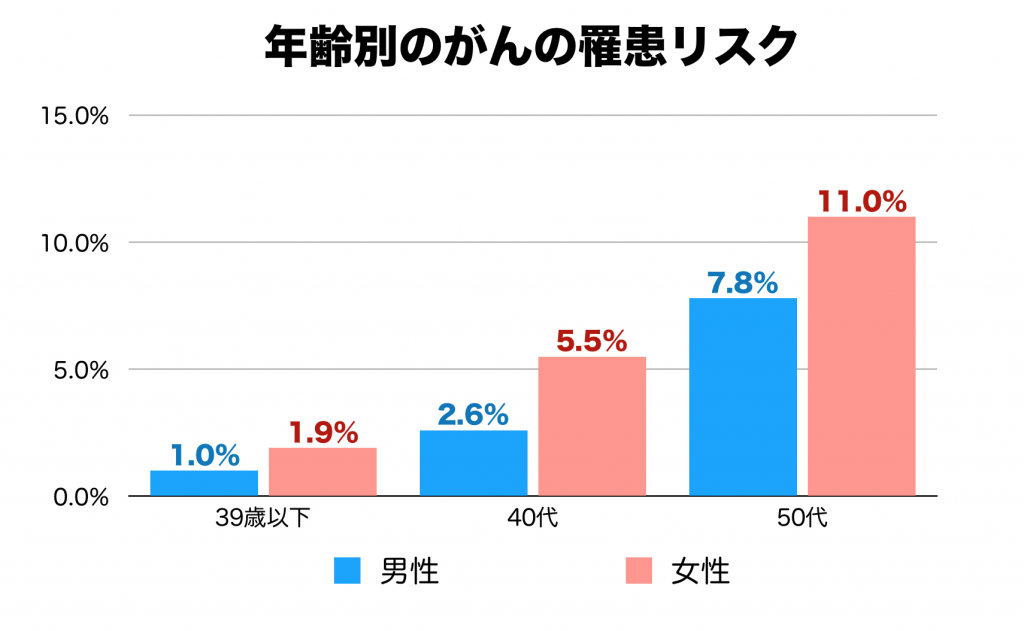

こういった保障は、備えようと思ったらキリがない世界なので、確率的な話が参考になると思います。

年齢別のガン発生リスクは、以下のように50代から上昇してきます。

女性では9人に1人がガンに罹患しているので、特に女性がローンを組まれる場合には、検討した方がいいかもしれません。

また、「180日以上の入院」という確率も、実際にどれぐらいなのかわかりにくいですよね。

ライフネット生命に「就業不能保障保険」と呼ばれる保険が参考になるでしょう。60日または120日以上の入院・働けない状態が続いた場合に支払われる保険です。

この保険の支払い状況を見ると、加入者が約4.5万人いるのに対して、昨年の支払いは195件でした。

1年間の支払い率は、0.4%程度です。

しかも、支払い条件は60日か120日から選べるので、180日以上の就業不能に該当する人はさらに少ないでしょう。

おそらく0.1%程度ではないでしょうか?

そう考えると、かなり可能性としては低いと思われますので、「掛け捨ての保障にあまりお金をかけるのもな、、、」という方は、「がん50%保障特約」あたりが負担感も少なくてオススメですね。

また、こちらの記事で、他行も含めた特約の事情について、詳しく解説しました。

結論:どんな人に向いているか?

アルヒのフラット35、スーパーフラットは、

- 固定金利でさらに住宅性能を満たして引き下げるノウハウがある

- 金利変動のリスクから解放される

- 団信のガン50%保障特約が低コストで申し込める(スーパーフラットのみ)

- 自営業者や派遣社員でも利用できる

といった点が優れている住宅ローンです。

そのため、

- 金利リスクから解放されて、なるべく低い金利で借りたい人

- 自営業や派遣社員など、他の金融機関では心配な人

にはピッタリの住宅ローンと言えるでしょう。

まずは1度、確かめてみてください。

コメント