この記事では、住宅ローンの金利の見通しについて解説していきたいと思います。

おそらく、これから家を買おうと思っている人の多くは、「変動金利」か「固定金利選択型」のどちらからで迷っているのではないでしょうか?

これほど金利が低下して、変動金利で0.5%台、10年固定でも1.2〜1.3%で借りられるとなれば、今払っている家賃と同じぐらいの返済額でも、かなりいいところに家を買える人もいるでしょうからね。

また、不動産を売却しようと思っている人にしてみても、「金利が上昇したら不動産価格が下がるのでは?」と不安な人もいるでしょう。

そこで、この記事では、

「なぜ、これほど低金利が長い間続いているのか?」

「これから金利は、どうなっていく可能性が高いのか?」

の2点を中心に解説していきたいと思います。

1、なぜ、低金利が長い間続いているのか?

これから家を買おうと思っているということは、20〜40代の方だと思いますが、働き始めてから銀行の預金でいい思いをしたことがある人は、ほとんどいないと思います。

売ろうと思っている人でも、「10年預けてれば倍になった」時代を懐かしいと感じるレベルですよね。

それぐらい長い間、金利が低い時期が続いていたので、「これから本当に上がるの?」と想像することができないと思います。

そこで、まずはこの20〜30年の間の金利の動きについて、ざっと追いかけていきましょう。

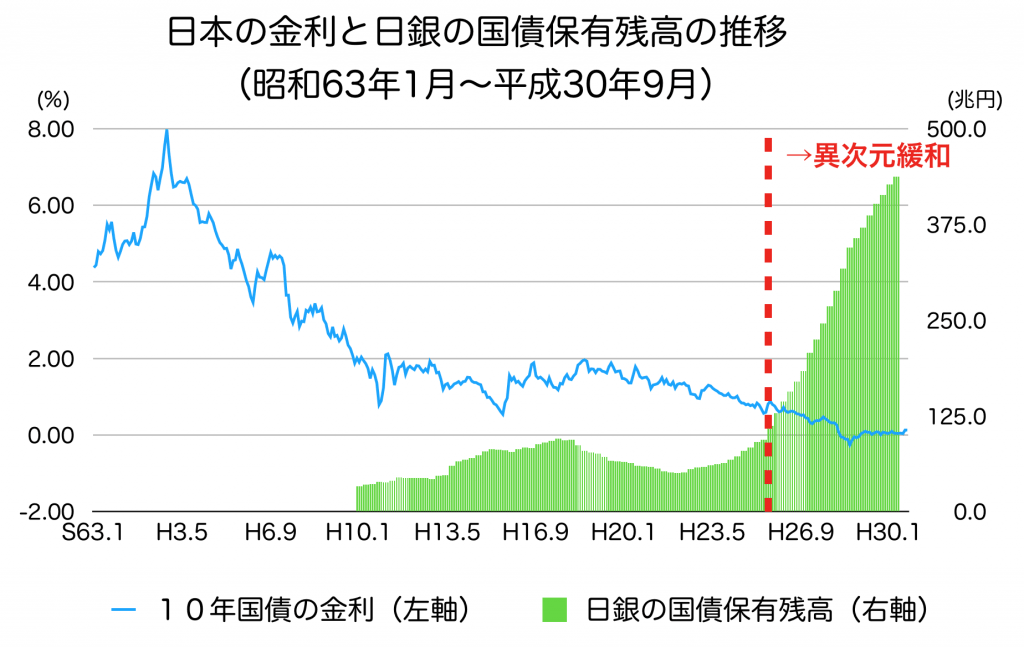

10年国債の金利と住宅ローンの金利は、ほぼ同じ動きをしている

(参考:ARUHI住宅ローン フラット35金利の推移 財務省 国債金利情報)

こちらのグラフは、10年国債の金利と、フラット35の金利の推移です。

ご覧のように、10年国債の金利の動きに、住宅ローンも連動していることがわかりますね。

変動金利も現在は0.5%前後で借りられますが、変動金利も国債の金利状況に応じて変動しますので、もしこれから金利が上昇していけば、2%、3%に上昇する可能性もなくはありません。

では、なぜ日本の金利は、これほどに低いのでしょうか?

実は、日本の金利が低い理由は、5年以上前と今とでは理由が異なるのです。

- 2013年3月まで:銀行や年金、保険などの金融機関が国債を買っていたから

- 2013年4月以降:日銀が国債を買っているから

なのです。

この流れを知っておいた方が、これからの金利の見通しが理解しやすくなるので、もう少しお付き合いください。

2013年3月まで:銀行や年金、保険会社などが国債を買っていたから

まずは、この図をご覧ください。

異次元緩和によって、日銀が国債をどんどん買い占めていったため、それまで国債で運用していた銀行や信金などの預金取扱機関の保有比率が大きく下がっていることがわかりますね。

異次元緩和が起こる前までは、銀行や信金、保険会社、年金などが、日本の国債をこぞって買っていたんです。

1番最初のグラフを思い出してもらうとわかりますが、2011年ぐらいまでは、10年国債の金利も1%を超えていました。

ですから、預金者に0.01%の利息を出して、国債を買えば、それだけで儲かっていたんです。年金や保険会社も国債ならば安全だし、確実に1%ぐらい利息が入るならと喜んで買っていました。

しかも、高齢者はもらった年金を全額使わないで貯金してしまいます。そのお金が銀行の預金残高に貯まっていったのです。

そのため、それまでも毎年30兆円ぐらいの国債を発行しても、これらの参加者がほとんど買ってしまっていたので、金利が上がることがなかったんですね。

2013年4月以降:日銀が国債を買い占めてしまったため、参加者が減ってしまった

ところが、2013年4月に日銀の総裁が黒田総裁に変わり、異次元緩和をやり始めました。ガンガンお金を刷って、低い金利で国債を買い占めてしまったのです。

異次元緩和→不動産バブル・円安・株高

日銀のお金は、銀行やゆうちょ、年金へと流れ、現在の不動産バブルや円安、株高へとつながりました。

日銀が国債を買い始めてから、10年国債の金利はさらに低下

ご覧のように、日銀が国債を買い占めるようになってからは、金利がさらに下落しています。

現在の10年国債の金利は、0.13%前後ですが、これでは銀行は商売ができません。店舗や人件費などかかるので、赤字になってしまうからです。

そのため、多くの銀行では、「どうせ日銀に国債も買い取られてしまうし、商売する意味ないじゃん。」と国債の取引から徐々に撤退し始めました。

2016年に三菱UFJ銀行が、国債取引で優遇される資格「プライマリーディーラー」を返上しましたが、このような流れがあったんですね。

(参考:ダイヤモンドオンライン 三菱UFJの国債特別資格返上は日銀への“不信任案”か)

ゆうちょ銀行や年金が、異次元緩和以降の円安の原因

日銀は主に国債と株式(ETFやリート)を買っていますが、アメリカの国債などの海外の債券はあまり買っていません。

ですが、異次元緩和後の日本の為替は、80〜90円台だった円ドル相場が110〜120円まで円安になりました。

その理由は、国債という運用先を取り上げられた年金やゆうちょ銀行が、海外の債券に運用をシフトしたからです。

国債の残高を減らされて、外債・投資信託へ運用をシフト

このような動きは、ゆうちょ銀行に限らず、GPIF(年金基金)も同じように国債での運用ができなくなりました。

毎年数兆円〜10兆円規模で、ドルやユーロを買っていけば、円安にもなってしまいますよね。

この円安が進んだおかげで、トヨタやソニーなどの海外で稼いでいる会社の業績が急回復しているわけです。

異次元緩和のお金はどこから出ているのか?

それで、日銀はこの5年間で300兆円以上の国債を買っているわけですが、そのお金はどこから来ているかというと「無」です。

輪転機を回して、そのお金で国債を買っているのです。

現在日本の借金は1,000兆円以上あると言われていますが、その大半が国債です。そして、この国債の3割以上を日銀が持っているわけです。

ということは、このまま日銀が異次元緩和政策を続けていけば、アーラ不思議、日本の借金の問題が解決してしまうのです。

日本の借金を日銀が全部持っているのなら、返さなかったとして誰が困るんですか?って話です。

でも、こんな話が本当になるのなら、わざわざ今年の10月に消費税を10%に上げたり、年金の支給額を70歳に引き上げたりする必要はないはずです。

つまり、この異次元緩和政策は異常な方法なわけですね。

そう考えると、よく今まで保ったなぁ、と不思議に思う人もいるかもしれませんが、

アメリカやEUも同じことをやっていた

ため、アメリカやEUも、他の世界の国々も文句を言えませんでした。

また、本当にこの政策がヤバイとなれば、海外の投資家も逃げ出してしまい、金利が上昇したり、円安になって物価が上がったりと大変なことになりそうなものですが、円安が進むと、トヨタやソニーのように、海外で稼いでいる会社が過去最高益を出してしまいます。

そのため、

と、なんだかうまいことバランスが取れてしまっていたのです。

その結果、特に大きな問題もなく、金利は低いまま維持できていると言うわけです。

2、異次元緩和が終わるとどうなるのか?

しかし、本当の問題はこれからなのです。

と言うのも、日銀の異次元緩和がいつまで続けられるかわからないからです。

実際、アメリカは2014年に量的緩和政策をやめて、2017年10月からは、それまで買い増してきた国債などの資産を減らし始めていますからね。

アメリカは、量的緩和政策をやめて、買い入れた資産を減らし始めてからは金利が上昇している

(参考:FRED 10-Year Treasury Constant Maturity Rate)

ご覧のように、量的緩和政策をやめて、買い込んでいた国債などの資産を処分し始めてからは、アメリカの金利は上昇しています。

ヨーロッパでも、今年中に量的緩和政策をやめると発表していますし、他の中央銀行も同様の動きを始めています。

今までならば、「同じ仲間同士、ムチャクチャやってても、まあ何も言わないでおこう」という話で済んでたかもしれませんが、これからは「お前、いつまでソレやってんだよ、ヤバイだろ?」とクレームが来る可能性が出てきたのです。

日銀が異次元緩和をやめると何が起こるのか?

では、異次元緩和が終われば、どんなことが起こるでしょうか?

①金利が上昇する

現在の国債の取引は、日銀がどんどん保有残高を増やし、他の参加者が減らしていることからも、他の参加者はしらけムードと言えます。

「そんなに低い金利じゃ、買っても儲かんねーよ。」

というわけです。

日銀が異次元緩和をやめるとしても、他の参加者が戻ってこなければ取引は成立しません。

そのため、そこそこ儲かる金利水準にならないと年金も銀行も戻ってこないでしょう。

つまり、金利が上昇します。

1つの目安としては、金融緩和以前の金利水準、つまり年利1%ぐらいまでは上がるでしょう。

そうなると、過去の例を見れば、フラット35では今よりも1〜1.3%ぐらい上がって、2.5%前後になるでしょう。

②不動産価格が下がる

金利が上昇すれば、住宅ローンの金利にも当然影響します。

金利が1%上がると、3,000万円でフラット35を組んだ場合に、支払いが約600〜700万円増えます。

そうなると、ローンを組む人は高い物件を買えなくなるため、全体的に不動産価格は下がることになります。

15%前後は価格が下がる計算になります。

特に影響を受けそうなのは、マンションでしょう。

異次元緩和が始まって以降、全国のマンション価格は上昇していく一方でした。復興需要やオリンピック需要も重なって、建設現場の人手が足りず、人件費が高くなったためです。

全国的にも、マンション価格だけが上がり続けている

そのため、3〜4割も上昇してしまったマンション価格に手が出ない人も続出しており、マンションの供給戸数は、この数年価格が高いのと反比例して底ばいが続いています。

首都圏のマンションは、価格は高いが、販売戸数は激減

現在は大きな値下げの動きはありませんが、金利が上昇してくれば買い手は一層減ります。

また、大手不動産会社は値下げをしないで長期戦でマンションの販売を行なっていますが、借入金利も上がりますので、早く売らないとどんどん金利負担がかさんできます。

そのため、我慢比べも早晩終わり、値下げ合戦をしてでも売り切ろうとするでしょう。

③円高になる

先ほど、年金やゆうちょ銀行が、国債で運用できなくて海外の債券で運用していると説明しました。

もし、日本国内の金利が上昇してくれば、為替リスクなしで金利が取れる国債へと戻って来る可能性は上がります。

しかし、そうなると、ドルやユーロから円に替えるわけですから、円高になります。

今までの逆回転が起こるというイメージです。

もし円高になれば、現在最高益を更新している上場企業も減益に向かうでしょう。これまでもそうですが、円高になるとこのような連想が働き、株価も下落する傾向にありました。

都心3区の中古マンションは、換金のしやすさから投資家が参加しやすい物件だったため、日経平均の動きと連動してきた経緯があります。

都心3区のマンション価格と日経平均はほぼ同じ動き

(出典:日経平均プロフィル 東日本不動産流通機構 月例マーケットウォッチ)

株が下がれば、こう言ったマネーゲームで使われてきたマンション価格も下落していくかもしれません。

3、異次元緩和が終わるのはいつか?

そうなると、次に気になるのは「異次元緩和がいつ終わるのか?」ですよね。

実は、この異次元緩和は思っているよりも早く終わる可能性があります。

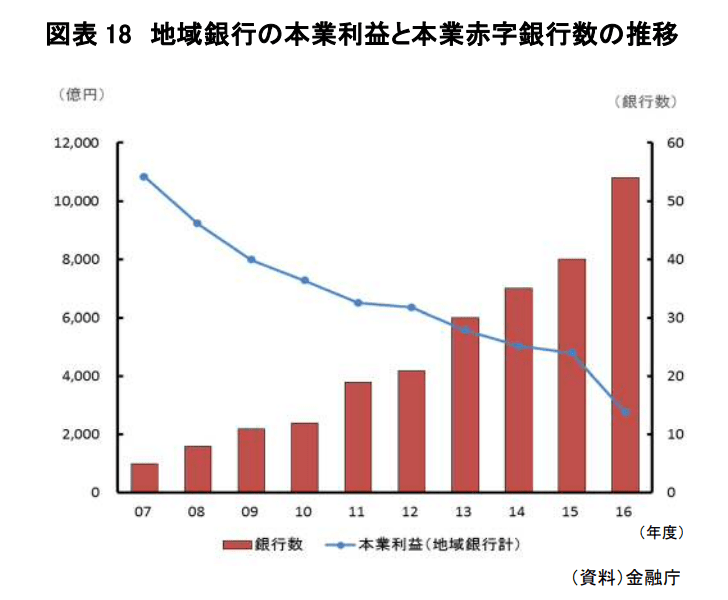

例えば、預金者のお金を国債で運用していた地銀は、この異次元緩和によって、金利が低下したことで利息収入が減り、半数以上が赤字になっています。

赤字の地銀がどんどん増えている

赤字が続けばいずれ倒産してしまいますから、いつまでも続けるわけにはいきません。

では、具体的にあとどれぐらいなのか?

ブルームバーグが経済の専門家45人にアンケートをしたところ、半数以上が2〜3年以内に限界が来ると予想していました。

半数以上が2〜3年以内に限界と回答

(参考:ブルームバーグ「2年以内で限界」が半数弱、現行の長短金利操作-日銀サーベイ)

このアンケートは2018年6月にされたものなので、2〜3年後ということは、オリンピック前後ということになります。

わたしもオリンピック後ではないかと思います。

アベノミクスから異次元緩和と続き、ここまで軌道に乗れたのはオリンピック開催決定によって、外国人観光客数が増えて、消費が拡大したことが大きいです。

そのため、安倍内閣がオリンピックの前に異次元緩和を辞めさせることは認めないでしょうし、そこまでは海外からのブーイングが来ても、何とか乗り切ろうとするのではないでしょうか。

今年に入ってから「実は今までのアベノミクス(=異次元緩和)で景気が良くなっていました、という統計結果は嘘でした」という統計の不正問題が話題になっています。

景気が良くなると思ってたからこその異次元緩和政策だったわけですが、それが嘘だったと言われてしまったら、この政策を続ける意味はなくなってきます。

もしかしたら、思っているよりも早く異次元緩和政策が終わるかもしれません。

4、結論:売るなら?買うなら?

そうは言っても、住みたい家を探している人もいるでしょう。逆に、売ろうかどうか迷っている人もいると思います。

そこで、「売るなら」「買うなら」どんなポイントに注意すべきかをまとめました。

売るなら:金利が最低の今が1番のチャンス

売却を考えているならば、迷うことはありません。

なるべく早く売却の準備を始めた方がいいです。

というのも、ほとんどの住宅地については、この5年間の土地価格の上昇は「金利の低下」で説明ができてしまうからです。

例えば、フラット35で期間35年・3,000万円の住宅ローンを組んだ場合、月々の返済額は1.4万円も減りました。

異次元緩和前後のフラット35の返済額

*融資手数料:2.16%として計算

|

①緩和前 (2013年3月) |

②緩和後 (2019年1月現在) |

②ー① |

|

|

フラット35の金利 (団信込み) |

2.27% | 1.33% | -0.94% |

| 月々の支払額 | 103,500円 | 89,400円 | -14,100円 |

| 総支払額 | 4,415万円 | 3,819万円 | -596万円 |

ご覧の通り、返済額で月1.4万円、総額で約600万円減った計算になります。

言い換えると、「同じ返済額で、もっと高い家を買えるようになった」とも言えます。

金利の低下によって、高い物件が買えるようになった

あまりに価格が高すぎれば、買い手もいなくなってしまいますが、同じ返済額でもっと高い物件が買えるようになったのであれば、価格は上がりやすくなります。

金利が上がるということは、この逆のことが起こることになりますので、不動産価格に直撃します。

そのため、金利が低い今のうちから動いておいた方がいいのです。

不動産の売却は、想像以上に時間がかかる

多くの人が見落としがちなのが、「売却までにかかる時間が長い」という点です。

大手不動産サイト「アットホーム」のアンケート調査によると、不動産を売却するまでにかかった期間は、

- 築15年の戸建て:11ヶ月

- 築12年のマンション:6ヶ月

という結果でした。

不動産の売却は、予想以上に時間がかかる

それ以上に築年数が長かったり、立地が悪い場合などでは1年以上かかることも珍しくないのです。

不動産の取引では、相場の6割〜7割程度で即金化できる「買取」という取引があり、専門の業者もありますが、このような暴利な商売が成り立つのは、売り手が売却までの期間を甘く見ているからなんですね。

特に今売却を検討している人は、「消費税増税前、できればオリンピック前に高く売りたい」と考えている人でしょうから、なるべく早く依頼する不動産会社を探し始めた方がいいでしょう。

一括査定なら、「相場」と「得意な会社」がわかる

ですが、不動産会社によっても「戸建てが得意」「マンションが得意」といった違いがありますから、どこに頼めばいいか迷うと思います。

また、公示地価と実際の取引価格(相場)は違うため、「いくらで売るのがいいのか?」で迷う人もいるでしょう。

その点、複数の不動産会社から査定がもらえる一括査定「イエウール」を活用すれば、

- あなたの不動産の相場(平均価格)

- あなたの不動産を高く売ってくれる会社(最高額)

が簡単に知ることができます。

LINE風のやり取りで査定内容を教えてくれるサービスです

イエウールは、大手不動産会社の参加数が1番多いサービスなので、大手と地域密着企業のどちらの査定も参考にできる点が優れています。

無料で使えますし、机上査定を選べばメールで査定内容を送ってくれるので、1度試してみてはいかがでしょうか。

買うなら:下落を待つよりも低金利の今がいい?

買おうと思っている人でも、必ずしも下がるまで待つ必要はありません。

例えば、坪100万円ぐらいの土地であれば、30坪で3,000万円になります。

仮に数年で1割下げたとして300万円安くなる計算ですから、「その間の家賃と比べてどうか?」で考えるべきでしょうね。

坪50万円以下のエリアであれば、ほとんどの場合は金利の低い今のうちに購入した方が有利になるはずです。

ただし、購入を検討する場合には、今後の金利上昇を想定しておかないと大変なことになるので、「フラット35」か「10年以上の固定金利」でも返済ができるかどうかで予算を考えるべきでしょう。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、ある特定の不動産会社だけが取り扱っています。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

こちらの「タウンライフ」に登録すると、300社以上の非公開物件情報をもらうことができます。

価格が下がるのを待ちたい人でも、こちらで格安物件を見つければ、「低金利」と「安い物件」の2つの美味しいところが狙えるでしょう。

変動金利しか選べなさそうだったら

「一生に1度の買い物だから、絶対に物件選びで妥協したくない」と考えていくと、なかなか安い物件で納得できない場合も多いでしょう。

しかし、支払いにムリがあれば後悔することになりますから、まずは日々の生活費の無駄を見直してみてはいかがでしょうか?

具体的には、保険の見直しが可能なはずです。

生命保険は住宅ローンの中に「団体信用生命保険」が含まれますし、金融機関によっては、がん保険なども付いてくるローンがあります。

また、今後金利が上昇するとすれば、現在積み立てをしている学資保険などよりも、その保険料を繰上げ返済に回した方が金利上昇のリスクにも備えることができます。

このように、契約している保険を見直すことで、月額数万円単位でお金を節約することが可能になるのです。

こちらの記事で、具体的な節約パターンを解説しました。

コメント