(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

2024年8月5日の日経平均株価は、31,458円で終わりました。

4541円安、約12%のマイナスと、1日のマイナス幅では過去最大で、しかも、7月につけた42,000円台から下げ続けてきたこともあって、高値から約25%もの下落となっています。

この記事では、これまでの日経平均株価と不動産価格の関係、そして株価、不動産市場の暴落の可能性について、解説していきたいと思います。

1、これまでの株価と不動産の関係

これまでの株価と不動産の関係を見ると、2013年から始まったアベノミクスのタイミングでどちらも上昇し始めており、かなり似たような動きとなっていました。

上のグラフは、千代田区、中央区、港区の都心3区の中古マンション価格と、日経平均の動きです。

傾向的には、かなり似たような動きとなっていますね。

特に、今年の2月22日に、34年ぶりに日経平均が高値を更新してからは、都心3区の中古マンションもかなり大きく上昇しました。

マンション価格が上がっているということは、そのマンションが立っている土地の価格も上昇しているということです。

そのため、今年3月に発表された公示地価においても、住宅地を中心に回復傾向にありました。特にマンションが建ちやすい駅近エリアの住宅地では、マンション価格の上昇による恩恵を受けていました。

その一方で、戸建てエリアについては、それほど関係があるわけではありません。

青色の線が戸建ての価格↓

青色の線が戸建ての価格ですが、マンション価格がどんどん上がってきたのに対して、コロナ前はほとんど横ばいでした。

コロナ後は大きく上昇していますが、それでも2022年ごろから横ばいとなっています。

これは、戸建て住宅が建つ場所が、駅周辺だけでなく、郊外の建売も含まれるからです。

特に、地方都市では、駅周辺の空洞化と、郊外のショッピングセンターに人気が集中していることもあって、土地価格の安い場所に家を建てる傾向にあります。

そのため、株価との関連性は低く、むしろ人の流れや、人気に影響を受けていると言えます。

ですから、ここからは主にマンション価格と株価の関係について、解説していきます。とは言っても、全ての戸建てエリアに関係がないわけではありません。

駅近エリアや、近くにマンションの建っているエリアであれば、今後の予想の参考になるでしょう。

2、なぜ、株価が上がるとマンション価格が上がるのか?

理由は大きく2つあります。

①富裕層による分散投資が進む

1つ目は、富裕層による購入が増えるからです。

ちょっと古い資料ですが、2009年時点で、日本の金融資産の約6割が、60代以上が保有していました。

この比率は、1989年以降、年々増加傾向にあるため、2023年時点では、60代以上の金融資産の保有比率は、7割前後になっていてもおかしくない状況です。

そんな状況で、株価が上昇してきても、家のローンも完済済み、教育費もかからないため、使いどころがありません。

むしろ心配になるのが、相続税です。そこで、節税対策として、高層マンションが使われています。

仮に現金や株式で1億円持っていたとすると、1億円の相続税評価になってしまいますが、マンションであれば、評価額を減らすことが可能です。

そのため、①いつでも換金できて、なおかつ②評価額を圧縮しやすい、大都市の高層マンションが人気化しており、マンション価格の高騰が続いているわけですね。

なお、高層マンションを活用した相続税対策は、規制強化がされ、時価の6割まで引き上げられました。

例えば、実際に売れば1億円するのに、評価額が3,000万円だった場合、6,000万円として計算しなければいけなくなったのです。

これによって、節税メリットは少し落ちたものの、依然としてマンション節税は機能しますし、株価も最高値を更新しているので、利用する人はあまり減らないと予想されます。

②外国人投資家による購入が増加

そして、2つ目が、外国人投資家によるマンション購入です。

外資系の不動産会社であるCBリチャードエリスのレポートによると、2022年の海外投資家は、前年比で4.6倍(+360%)にも増加していました。

-Q3投資額(*2022年7〜9月)は9,710億円で対前年同期比19%減少も、コロナ禍前の2019年Q3の水準を上回った。海外投資家による投資額が同(*前年比)360%増加。複数の大型取引が散見された。

また、2022年7〜9月の住宅向けの投資は、2,690億円と、7〜9月では調査開始以来の最高額ということから、海外投資家によるマンション投資がかなり加熱していることがわかります。

日本は海外に比べて、金利が低く、リモートワークの割合も低く、しかも、治安も良いです。

さらに、2022年以降は、円安が進んでいますから、海外投資家から見ると、割安な価格で購入もすることができます。

こちらの記事では、中国や香港、台湾の人が、日本の不動産を購入していると語られています。

現在、中国では、大手の不動産ディベロッパーである恒大集団が破綻し、カントリーガーデンも破綻の危機に瀕しており、1990年代の日本の不動産バブル崩壊のような状況となっています。

そのため、資産を海外に移したい中国人が、日本のマンションへと逃しているとも言われています。

一方で、台湾では、株式市場が日本と同様に、上がり続けており、なおかつ、台湾ドルは日本円に対して上昇しているため、日本の不動産を割安な価格で買える状況となっています。

さらに、2021年ごろから、台湾有事のリスクが騒がれ始めました。

「中国が台湾を軍事的に占領するかもしれない」というリスクが、台湾でも話題に上がるようになっているのです。

本当に台湾有事が起こるのかは分かりませんが、もし起こった場合に、避難先となるのは日本です。

そのため、万が一の避難先として、東京のマンションを購入されている方もいるようです。

というわけで、

- 相続税対策を行なっている富裕層

- 円安によって割安になった日本のマンションを買いたい海外の投資家

が購入しているため、株価の上昇とともに、都心のマンション価格も上がっているわけですね。

3、今回の日経平均の暴落で、マンション価格は下がるのか?

7月までは、順調に上がり続けていた日経平均株価ですが、今後はどうなるのでしょうか?

あくまで私の個人的な考えではありますが、今後、日本の株価は下落するのではないか?と考えています。

その理由は、トランプ氏が大統領になる可能性が高いからです。

なぜ、トランプ氏が大統領になると日本の株価が下がるのかというと、日本への円高ドル安政策を要請してくると考えられるからです。

2017〜21年までの第1期トランプ政権の時の、円ドル相場は、105〜115円前後で推移していました。

これは、トランプ氏がアメリカの製造業の復活を望んでおり、日本も含めた通貨安政策(円安誘導)を牽制してきたからです。

しかも、現在の140円台の円安は、ドルに対する先進国通貨の強さを表すドルインデックスと比べてみても、著しく円安なのです。

つまり、トランプ氏から見ると、現在の日本の円安誘導の政策は、アメリカの産業を破壊する、ひどい政策だと捉えているのです。

実際、今年4月にNYで、自民党の副総裁である麻生氏と会談をしましたが、その内容は詳しく報道されていないものの、翌日にトランプ氏が運営するSNSで、「現在の円安は、アメリカにとって大惨事だ」という内容の投稿をしており、現在の円安についても話し合われた可能性が高いと考えられます。

また、麻生氏は財務大臣の経験もあり、円買い介入による円高誘導を財務省に指示することも可能な立場にあると思われます。

実際、この会談の1週間後の4月末から5月頭にかけて、財務省は円買い介入を行いました。タイミングも一致しており、今回の会談の影響があった可能性が高いです。

さらに、7月11日に、再度円買い介入が行われました。

日経平均が高値をつけたのは、7月10日であり、そこから円高が進むのに合わせて、株価も下落が続いています。

そのため、今後も円高が進むのであれば、日経平均も下落する可能性が高く、そうすると、節税対策でのマンション購入も減ってくると予想されるので、マンション価格の下落、そして、土地価格の下落につながると考えられます。

4、一般世帯と富裕層とで、不動産市場が大きく分かれてきている

また、現在の不動産市場は、①国内外の富裕層、高所得層と、②一般世帯とで、購入するエリアや物件などが、大きく分かれてきているようです。

一般世帯は、郊外の物件へシフト

たとえば、2021年、戦後初めて、東京23区から出ていく人の方が、入ってくる人を上回り話題となりました。テレワークの普及や、不動産価格の上昇が原因と言われています。

(参考:東京新聞「東京23区、初の「転出超過」 コロナ禍で「テレワーク移住」進む 2021年人口移動報告」)

翌年の22年には回復し、一時的なものだと思われていましたが、年代別に見てみると、増えているのは15〜29歳の学生や若い世代だけでした。

0〜14歳はさらに23区から出て行っており、子育て世帯の23区からの脱出が続いていることがわかります。

23区に移住してきているのは、学生と若い世代だけ

同じような減少は、札幌市や川崎市、名古屋市、大阪市などの全国の大都市で起こっています。いずれも、不動産価格が上がりすぎたことが原因でしょう。

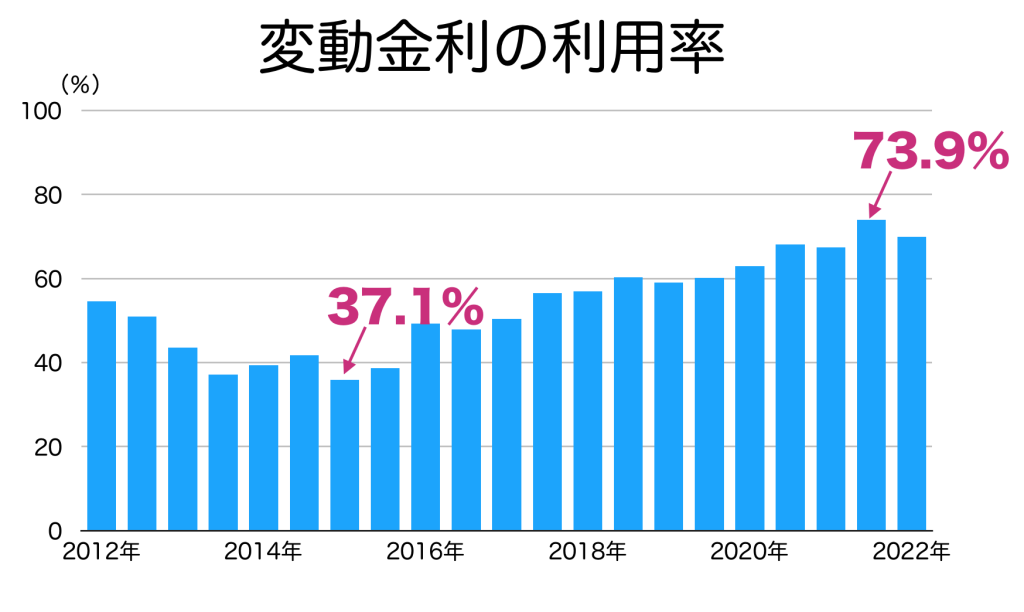

変動金利で無理をしてきたが、それもできなくなる

また、現在マンションを買えている人でも、選んでいる住宅ローンの約7割が、変動金利へとシフトしています。

2015年時点では4割程度でしたが、低金利がずっと続いていることと、不動産価格が上がりすぎたことで、変動金利を選ぶ人が増えているのでしょう。

しかし、今年3月に日銀は、マイナス金利を解除し、7月には政策金利を0.25%に引き上げました。

これによって、今後は変動金利の住宅ローン金利も上昇してくるため、今までのように無理をしてローンを組む人は減っていくと考えられます。

特に、東京23区のマンション購入者は、利便性もそうですが、値上がり益を期待して、無理をして住宅ローンを組んでいた人も、けっこう多かったと思います。

というのも、マンションの新築価格を見てみると、東京23区だけが、明らかに大きく上昇しているからです。その差は、近隣3県と比べて、2倍以上になっています。

富裕層向けの物件が、23区に集中しているとはいえ、低層階は一般世帯向けの物件になりますし、中古価格も大きく上昇していますから、一般世帯の方も、かなり無理をして買っていたと予想されます。

しかし、変動金利がこれから上がるとなれば、そのような無理もできなくなります。

どこまで金利が上がるか未知数ですし、予定が立てられませんからね。

そのため、東京23区内で、マンションを購入する一般世帯は、現在の価格水準が続く限り、減っていくものと予想されます。

結論:売るなら?買うなら?

これまで株価と不動産価格の動きについて解説、予想をしてきましたが、購入または売却を検討している人は、どう動けばいいのか?まとめてみました。

売るなら:エリアによって戦略が変わる

もし、あなたが不動産の売却を検討しているのであれば、エリアによって戦略が変わります。

具体的には、

- 大都市(首都圏、大阪、名古屋、福岡、札幌など)の1億円以上のマンション:トランプ氏が大統領になる可能性が高くなるにつれて、円高→株安が進む可能性は高く、富裕層向け、投資家向けの物件ほど、影響が出てきそう

- 大都市(首都圏、大阪、名古屋、福岡、札幌など)の1億円未満のマンション:変動金利が今後引き上げられるため、ローン枠をギリギリで購入する一般世帯は減っていく

- 大都市(首都圏、大阪、名古屋、福岡、札幌など)から少し離れた郊外の戸建て:郊外の広い家を求める一般人の買い手が増えているため、まだ高値で売れる可能性あり

- それ以外:ショッピングセンターなどの開発がない限り、上がる可能性は低く、早めに売却の準備をした方が無難

と考えられます。

公示地価を信じると損をする?

不動産の売却を考える場合に、まず思いつくのが土地や戸建てなら公示地価、マンションならスーモなどの不動産サイトだと思います。

ですが、特に公示地価は「その地域の平均的な価格」なため、実際の取引ではこれ以上に高く、または安く取引されることがあります。

例えば、東京の世田谷区に「北沢(きたざわ)」という、東北沢駅の東側に広がる住宅地があります。

こちらの公示地価と実際の取引を比べてみると、

- 公示地価:257万円/坪

- 実際の取引価格:210〜490万円/坪

と、公示地価の約0.8〜1.9倍で取引されていました。

どちらも「第一種低層住居専用地域」と呼ばれる、高層マンションは建てられない、主に戸建てが立ち並ぶエリアです。

駅からの距離は多少違いはありますが、これほどの価格差が考えられるでしょうか?

このような感じで、全国の公示地価と実際の取引を調べてみたのですが、やはり公示地価と実際の取引ではかなりの価格差があることがわかりました。

同じ地域なのに、

「公示地価の2倍以上の価格で取引されている」

「最低価格と最高価格が3倍以上も違う」

といった取引がゴロゴロ見つかったのです。

*47都道府県の132市区町村の公示地価と実際の取引を比較

| 都道府県 | 住所 | 公示地価/坪 | 取引価格/坪 | 公示地価の何倍? |

|---|---|---|---|---|

| 東京都23区 | 千代田区神保町 | 485万円 | 300〜990万円 | 0.62〜2.04倍 |

| 東京都23区 | 中央区佃 | 644万円 | 530〜970万円 | 0.82〜1.51倍 |

| 東京都23区 | 墨田区東向島 | 111万円 | 150〜290万円 | 1.35〜2.61倍 |

| 東京都 | 八王子市北野台 | 33万円 | 30〜43万円 | 0.91〜1.3倍 |

| 東京都 | 立川市柴崎町 | 121万円 | 97〜340万円 | 0.8〜2.81倍 |

| 東京都 | 武蔵野市吉祥寺本町 | 216万円 | 150〜300万円 | 0.69〜1.39倍 |

| 神奈川県 | 横浜市神奈川区松見町 | 85万円 | 74〜150万円 | 0.87〜1.76倍 |

| 神奈川県 | 川崎市中原区木月 | 136万円 | 160〜240万円 | 1.18〜1.76倍 |

| 神奈川県 | 相模原市緑区東橋本 | 70万円 | 17〜140万円 | 0.24〜2倍 |

| 千葉県 | 千葉市中央区松波 | 77万円 | 64〜110万円 | 0.83〜1.43倍 |

| 千葉県 | 船橋市松が丘 | 30万円 | 26〜41万円 | 0.87〜1.37倍 |

| 千葉県 | 柏市今谷上町 | 49万円 | 39〜85万円 | 0.8〜1.73倍 |

| 埼玉県 | さいたま市浦和区北浦和 | 113万円 | 78〜160万円 | 0.69〜1.42倍 |

| 埼玉県 | 川口市差間 | 43万円 | 42〜61万円 | 0.98〜1.42倍 |

| 埼玉県 | 所沢市久米 | 49万円 | 22〜76万円 | 0.45〜1.55倍 |

| 北海道 | 札幌市北区25条西 | 38万円 | 32〜48万円 | 0.84〜1.26倍 |

| 北海道 | 旭川市8条通 | 10万円 | 7〜14万円 | 0.7〜1.4倍 |

| 北海道 | 苫小牧市桜木町 | 7万円 | 6.5〜13万円 | 0.93〜1.86倍 |

| 青森県 | 青森市三内 | 10万円 | 5.4〜14万円 | 0.54〜1.4倍 |

| 青森県 | 八戸市田向 | 14万円 | 10〜28万円 | 0.71〜2倍 |

| 青森県 | 弘前市大字田園 | 13万円 | 15〜18万円 | 1.15〜1.38倍 |

| 秋田県 | 秋田市手形 | 22万円 | 18〜25万円 | 0.82〜1.14倍 |

| 秋田県 | 大仙市大曲中通町 | 11万円 | 13〜15万円 | 1.18〜1.36倍 |

| 秋田県 | 由利本荘市石脇 | 7.8万円 | 5〜14万円 | 0.64〜1.79倍 |

| 岩手県 | 盛岡市加賀野 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 岩手県 | 一関市赤荻 | 8万円 | 5.5〜17万円 | 0.69〜2.13倍 |

| 岩手県 | 奥州市佐倉河 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 宮城県 | 仙台市泉区将監 | 26万円 | 34〜52万円 | 1.31〜2倍 |

| 宮城県 | 石巻市三ツ股 | 10万円 | 7.8〜14万円 | 0.78〜1.4倍 |

| 宮城県 | 名取市大手町 | 27万円 | 29〜40万円 | 1.07〜1.48倍 |

| 福島県 | 福島市野田町 | 22万円 | 16〜72万円 | 0.73〜3.27倍 |

| 福島県 | いわき市小島町 | 22万円 | 35万円 | 1.59倍 |

| 福島県 | 郡山市芳賀 | 18万円 | 17〜35万円 | 0.94〜1.94倍 |

| 山形県 | 山形市東原町 | 26万円 | 18〜32万円 | 0.69〜1.23倍 |

| 山形県 | 鶴岡市本町 | 11万円 | 8〜17万円 | 0.73〜1.55倍 |

| 山形県 | 酒田市新橋 | 9.5万円 | 10〜15万円 | 1.05〜1.58倍 |

| 新潟県 | 新潟市中央区天神尾 | 38万円 | 35〜62万円 | 0.92〜1.63倍 |

| 新潟県 | 長岡市東栄 | 19万円 | 13〜19万円 | 0.68〜1倍 |

| 新潟県 | 上越市春日野 | 14万円 | 9.6〜16万円 | 0.69〜1.14倍 |

| 富山県 | 富山市牛島本町 | 26万円 | 23〜36万円 | 0.88〜1.38倍 |

| 富山県 | 高岡市城東 | 17万円 | 9.3〜19万円 | 0.55〜1.12倍 |

| 富山県 | 射水市太閤山 | 15万円 | 12〜18万円 | 0.8〜1.2倍 |

| 石川県 | 金沢市泉野町 | 35万円 | 24〜45万円 | 0.69〜1.29倍 |

| 石川県 | 加賀市小菅波町 | 14万円 | 2.3〜21万円 | 0.16〜1.5倍 |

| 石川県 | 野々市市押野 | 26万円 | 25〜31万円 | 0.96〜1.19倍 |

| 福井県 | 福井市灯明寺 | 19万円 | 15〜26万円 | 0.79〜1.37倍 |

| 福井県 | 坂井市丸岡町西瓜屋 | 10万円 | 12〜15万円 | 1.2〜1.5倍 |

| 群馬県 | 高崎市上中居町 | 25万円 | 18〜36万円 | 0.72〜1.44倍 |

| 群馬県 | 前橋市駒形町 | 15万円 | 8.7〜18万円 | 0.58〜1.2倍 |

| 群馬県 | 伊勢崎市昭和町 | 13万円 | 9.6〜41万円 | 0.74〜3.15倍 |

| 栃木県 | 宇都宮市泉が丘 | 28万円 | 28〜40万円 | 1〜1.43倍 |

| 栃木県 | 足利市八幡町 | 16.5万円 | 8.7〜19万円 | 0.53〜1.15倍 |

| 栃木県 | 小山市城東 | 24万円 | 3.8〜27万円 | 0.16〜1.13倍 |

| 茨城県 | 水戸市河和田 | 14万円 | 9.2〜20万円 | 0.66〜1.43倍 |

| 茨城県 | 古河市東 | 24万円 | 11〜36万円 | 0.46〜1.5倍 |

| 茨城県 | つくば市春日 | 37万円 | 53万円 | 1.43倍 |

| 愛知県 | 名古屋市千種区東山元町 | 56万円 | 19〜67万円 | 0.34〜1.2倍 |

| 愛知県 | 岡崎市大和町 | 37万円 | 43〜51万円 | 1.16〜1.38倍 |

| 愛知県 | 豊橋市高師本郷町 | 24万円 | 11〜33万円 | 0.46〜1.38倍 |

| 岐阜県 | 岐阜市北一色 | 21万円 | 17〜28万円 | 0.81〜1.33倍 |

| 岐阜県 | 大垣市林町 | 23万円 | 10〜31万円 | 0.43〜1.35倍 |

| 岐阜県 | 多治見市明和町 | 11.5万円 | 8.9〜15万円 | 0.77〜1.3倍 |

| 三重県 | 津市大谷町 | 35万円 | 41〜55万円 | 1.17〜1.57倍 |

| 三重県 | 四日市市大字茂福 | 21万円 | 24〜32万円 | 1.14〜1.52倍 |

| 三重県 | 桑名市大字桑名 | 22万円 | 25〜29万円 | 1.14〜1.32倍 |

| 静岡県 | 静岡市葵区音羽町 | 71万円 | 51〜85万円 | 0.72〜1.2倍 |

| 静岡県 | 浜松市中区鴨江 | 31万円 | 0.85〜40万円 | 0.03〜1.29倍 |

| 静岡県 | 三島市加茂 | 33万円 | 33〜44万円 | 1〜1.33倍 |

| 長野県 | 長野市若里 | 29万円 | 30〜46万円 | 1.03〜1.59倍 |

| 長野県 | 松本市桐 | 21万円 | 29〜30万円 | 1.38〜1.43倍 |

| 長野県 | 上田市常磐城 | 14万円 | 14〜18万円 | 1〜1.29倍 |

| 山梨県 | 甲府市上石田 | 15万円 | 19〜23万円 | 1.27〜1.53倍 |

| 大阪府 | 大阪市浪速区恵美須東 | 149万円 | 39〜600万円 | 0.26〜4.03倍 |

| 大阪府 | 茨木市庄 | 61万円 | 40〜100万円 | 0.66〜1.64倍 |

| 大阪府 | 高槻市安岡時町 | 38万円 | 25〜55万円 | 0.66〜1.45倍 |

| 京都府 | 京都市伏見区深草大亀谷万帖敷町 | 41万円 | 22〜64万円 | 0.54〜1.56倍 |

| 京都府 | 宇治市小倉町 | 43万円 | 22〜55万円 | 0.51〜1.28倍 |

| 京都府 | 城陽市久世 | 37万円 | 28〜49万円 | 0.76〜1.32倍 |

| 滋賀県 | 大津市朝日が丘 | 45万円 | 25〜55万円 | 0.56〜1.22倍 |

| 滋賀県 | 草津市追分 | 30万円 | 32〜37万円 | 1.07〜1.23倍 |

| 滋賀県 | 長浜市祇園町 | 17万円 | 8.9〜23万円 | 0.52〜1.35倍 |

| 兵庫県 | 神戸市鈴蘭台南町 | 24万円 | 14〜41万円 | 0.58〜1.71倍 |

| 兵庫県 | 姫路市飾磨区今在家 | 28万円 | 30〜35万円 | 1.07〜1.25倍 |

| 兵庫県 | 尼崎市稲葉荘 | 56万円 | 39〜83万円 | 0.7〜1.48倍 |

| 奈良県 | 奈良市中登美ケ丘 | 35万円 | 40〜61万円 | 1.14〜1.74倍 |

| 奈良県 | 橿原市土橋町 | 26万円 | 31〜44万円 | 1.19〜1.69倍 |

| 奈良県 | 生駒市俵口町 | 27万円 | 22〜35万円 | 0.81〜1.3倍 |

| 和歌山県 | 和歌山市黒田 | 21万円 | 19〜48万円 | 0.9〜2.29倍 |

| 和歌山県 | 田辺市東山 | 19万円 | 22〜24万円 | 1.16〜1.26倍 |

| 岡山県 | 岡山市田中 | 33万円 | 35〜47万円 | 1.06〜1.42倍 |

| 岡山県 | 倉敷市大島 | 31万円 | 13〜35万円 | 0.42〜1.13倍 |

| 岡山県 | 津山市東一宮 | 10万円 | 4.5〜12万円 | 0.45〜1.2倍 |

| 広島県 | 広島市牛田早稲田 | 40万円 | 19〜80万円 | 0.48〜2倍 |

| 広島県 | 福山市沖野上町 | 24万円 | 6.9〜34万円 | 0.29〜1.42倍 |

| 広島県 | 呉市広白岳 | 17万円 | 7.4〜21万円 | 0.44〜1.24倍 |

| 鳥取県 | 鳥取市吉方温泉 | 17万円 | 5〜19万円 | 0.29〜1.12倍 |

| 鳥取県 | 米子市観音寺新町 | 16万円 | 15〜20万円 | 0.94〜1.25倍 |

| 島根県 | 松江市内中原町 | 26万円 | 26〜32万円 | 1〜1.23倍 |

| 山口県 | 下関市綾羅木南町 | 13万円 | 20万円 | 1.54倍 |

| 山口県 | 山口市小郡下郷 | 16.5万円 | 8.9〜19万円 | 0.54〜1.15倍 |

| 山口県 | 宇部市笹山町 | 7.3万円 | 10〜13万円 | 1.37〜1.78倍 |

| 愛媛県 | 松山市岩崎町 | 44万円 | 30〜68万円 | 0.68〜1.55倍 |

| 愛媛県 | 今治市南大門町 | 17万円 | 24〜30万円 | 1.41〜1.76倍 |

| 愛媛県 | 新居浜市河内町 | 22万円 | 10〜24万円 | 0.45〜1.09倍 |

| 香川県 | 高松市松縄町 | 29万円 | 39〜40万円 | 1.34〜1.38倍 |

| 香川県 | 丸亀市中府町 | 25万円 | 35万円 | 1.4倍 |

| 徳島県 | 徳島市佐古一番町 | 31万円 | 13〜59万円 | 0.42〜1.9倍 |

| 高知県 | 高知市東久万 | 34万円 | 29〜38万円 | 0.85〜1.12倍 |

| 福岡県 | 福岡市南区大楠 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 福岡県 | 北九州市八幡西区永犬丸西町 | 17万円 | 10〜21万円 | 0.59〜1.24倍 |

| 福岡県 | 久留米市諏訪野町 | 22万円 | 15〜27万円 | 0.68〜1.23倍 |

| 佐賀県 | 佐賀市兵庫北 | 21万円 | 16〜31万円 | 0.76〜1.48倍 |

| 佐賀県 | 唐津市和多田本村 | 18万円 | 18〜24万円 | 1〜1.33倍 |

| 佐賀県 | 鳥栖市弥生が丘 | 19万円 | 18〜21万円 | 0.95〜1.11倍 |

| 大分県 | 大分市王子新町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 大分県 | 別府市山の手町 | 21万円 | 16〜35万円 | 0.76〜1.67倍 |

| 大分県 | 中津市中央町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 長崎県 | 長崎市滑石 | 20万円 | 14〜24万円 | 0.7〜1.2倍 |

| 長崎県 | 佐世保市広田 | 11万円 | 19〜29万円 | 1.73〜2.64倍 |

| 長崎県 | 諫早市小船越町 | 13万円 | 22万円 | 1.69倍 |

| 熊本県 | 熊本市武蔵ヶ丘 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 熊本県 | 八代市井上町 | 9万円 | 4.7〜10万円 | 0.52〜1.11倍 |

| 熊本県 | 天草市今釜新町 | 14万円 | 14〜15万円 | 1〜1.07倍 |

| 宮崎県 | 宮崎市神宮 | 28万円 | 32〜33万円 | 1.14〜1.18倍 |

| 宮崎県 | 都城市姫城町 | 10万円 | 8.5〜15万円 | 0.85〜1.5倍 |

| 宮崎県 | 延岡市西小路 | 19万円 | 20〜26万円 | 1.05〜1.37倍 |

| 鹿児島県 | 鹿児島市荒田 | 56万円 | 35〜91万円 | 0.63〜1.63倍 |

| 鹿児島県 | 霧島市国分中央 | 11万円 | 9.5〜15万円 | 0.86〜1.36倍 |

| 鹿児島県 | 薩摩川内市平佐町 | 9.5万円 | 7.9〜10.4万円 | 0.83〜1.09倍 |

| 沖縄県 | 那覇市首里石嶺町 | 42万円 | 31〜46万円 | 0.74〜1.1倍 |

| 沖縄県 | うるま市江州 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 沖縄県 | 浦添市経塚 | 53万円 | 60〜69万円 | 1.13〜1.3倍 |

これは戸建てや土地だけに限らず、マンションでも起こります(ここまで極端ではありませんが)。

というのも、スーモやホームズなどの不動産サイトに出ている価格は、売り手が希望する売り出し価格であって、実際に取引された価格ではないからです。

また、不動産会社によっては、戸建てが得意な会社もあれば、マンションが得意な会社もあるため、会社選びによって大きく結果が変わる場合もあります。

そのため、高く売却をしたいのであれば、あなたの住むエリアの不動産や、マンションの売却実績のある会社を探した方がいいでしょう。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

すまいバリューは大手6社しか参加していないため、地域密着の不動産会社に査定を依頼したい場合には、「イエウール」が、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社も多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

買うなら:住宅ローン利用者には、今後さらに厳しく

現在の不動産市場は、金利上昇・物価上昇・株価上昇という3つの上昇によって、住宅ローンで家を購入したい人にとっては、かなり厳しい状況になってきています。

そのため、変動金利を利用して、ギリギリの返済計画で購入するのは、かなりリスクが高いです。

時間をかけて、じっくりと好条件の物件を探していくべきでしょう。

まだ低金利なので、買いやすいことは確か

ただ、そうは言っても、現在の金利はまだ低いので、住宅購入がしやすい状況ではあります。

暴落待ちの人は、金利が上昇してから考えるべきでしょうが、郊外の土地価格があまり高くないエリアであれば、住宅ローンの利息が上がる前の方がいいでしょう。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、全国250社以上の不動産会社が、非公開物件や、値下げ情報を教えてくれます。

無料ですので、一度利用してみてはいかがでしょうか?

コメント