今年から消費税も10%に増税になりますし、老後のお金について、ますます不安になってきますよね。

そんな中で注目されているのがリバースモーゲージですが、自宅を担保としてお金を借りる方法なので、

「将来にわたっての土地価格がどう動きそうか?」

「いくら借りたら、どれぐらい金利がかかるのか?」

「神奈川県の土地価格は今後どうなるのか?」

など、注意しなければいけない点がいくつかあります。

この記事では、

- 神奈川銀行の「かなぎんリバースモーゲージ」のメリットとリスク

- 神奈川県で利用していいエリアはどこか?

を中心に、詳しく解説していきたいと思います。

「かなぎんリバースモーゲージ」の特徴

はじめにリバースモーゲージ・ローンについて少しだけ解説します。

リバースモーゲージ・ローンとは?

リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りられて、死んだ後に売却して清算」

する仕組みのローンのことです。

その主なメリットは、

- 死ぬまで自宅に住み続けられる

- 高齢でもお金を借りられる

の2点が大きいですね。

デメリットとしては、

- 死ぬまで金利がかかる(場合によっては払い続けなければならない)

- 相続人の了承が必要な場合がある

- 担保の資産価値が借入額よりも下回ると、返済しなければいけない

といった点があります。

これらのデメリットについては、後ほど詳しく解説します。

「かなぎんリバースモーゲージ」の契約条件

*2019年1月3日現在

| 項目 | 条件 |

| 年齢 | 満55歳以上(配偶者の年齢が満50才以上) |

| 年収 |

年金収入など、安定かつ継続した年収が120万円以上の方 |

| 対象物件 |

戸建て、マンション |

| 使い途 |

原則、自由。 ただし、事業性資金・金融商品を購入する資金を除く |

| 借入可能額 |

|

| 取扱店舗 |

神奈川県(営業エリア) |

| その他条件 | 火災保険への加入が必要 |

| 担保評価額の見直し |

1年ごとに土地またはマンションの再評価を実施 |

| 返済方法(金利分) | 毎月返済 |

| 返済方法(元本) |

の2種類から選べる。 |

| 金利 |

3.5%〜4.3% |

| 相続人の同意 |

|

| 費用 |

その他、登記費用・印紙税など実費 |

マンションも対象に

かなぎんリバースモーゲージの特徴の1つとして、マンションも対象に入っている点が挙げられます。

通常、リバースモーゲージは、数十年後の売却を前提としているため、建物価値が確実に下落するマンションが対象としているサービスはあまりありません。

しかし、かなぎんリバースモーゲージでは、マンションも対象としているので、より使いやすいと言えるでしょう。

配偶者がそのまま契約を引き継げる

この点は地味に安心できるポイントです。

他の金融機関では、契約者が死亡後1〜3年以内に売却をしなければいけない場合もありますからね。

通常は、自宅の名義が旦那さんの場合が多いので、契約者も旦那さんになってしまいますが、奥さんの方が寿命が長いケースが一般的ですので、実情に合わせた制度設計と言えるでしょう。

金利は高め

かなぎんリバースモーゲージの金利は、他行に比べると高めです。

保証会社による保証率によって、年利3.5〜4.3%かかります。

これは、東京スター銀行の3%に比べると、ちょっと高めですね。

東京スター銀行でも、神奈川県のマンションに対応しているので、第2、第3候補になりそうです。

代物弁済に注意

代物弁済とは、自宅を銀行に渡して清算を完了する方法のことです。

かなぎんリバースモーゲージでは、詳しい説明がされていませんが、同じく代物弁済を採用している東京スター銀行の場合は、たとえ自宅を売却して借入金を返済した後にお金が残りそうだとしても、相続人の手元に残ったお金が入りません。

そのため、かなぎんリバースモーゲージを利用する際には、この点を確認しておく必要があるでしょう。

「かなぎんリバースモーゲージ」の注意点

ここからは、リバースモーゲージを使う際に、考えておくべき注意点について解説します。

「郊外の戸建て」は使ってはいけない

リバースモーゲージのもっとも怖いところは、「数十年先に売却をして清算」という点です。

これは「死ぬまで住み続けられる」というメリットである一方で、「数十年先までの土地価格の変動リスク」でもあるからです。

2008年に日本の人口はピークを打ち、10年過ぎました。

これから人口はもっと減っていくわけですから、土地価格が下落しやすいエリアは、当然増えていきます。

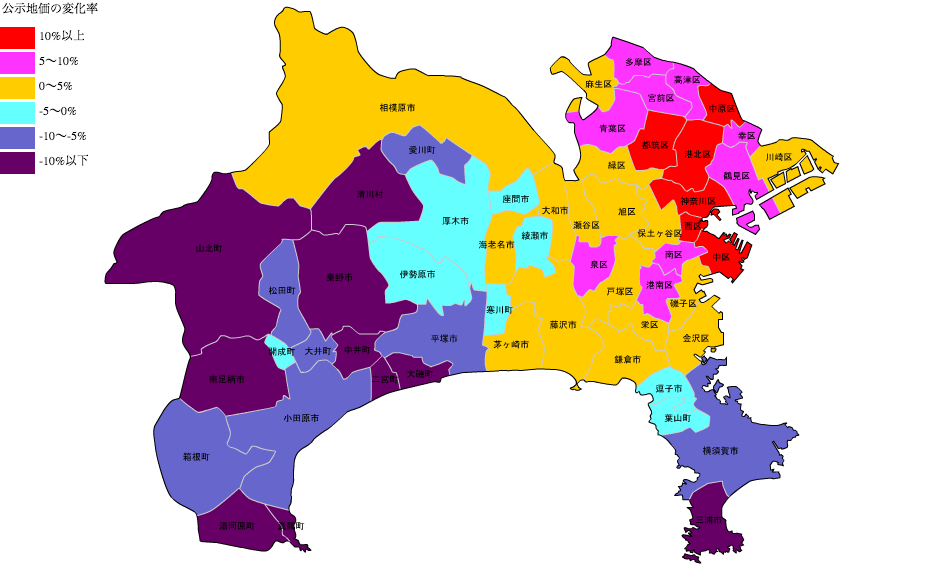

千葉県の住宅地の価格も、この5年間で都心部へ通勤できるエリアでは上昇していますが、それ以外のエリアではほとんど下落しています。

【青色の点線】神奈川県の住宅地は、この20年間で3割ぐらい下がっている

この5年間の土地価格の動きを市区町村別に見ても、都心に近い横浜市や川崎市では上昇率が高いですが、湘南から西側では決して高いわけではありません。

この5年間は東京への通勤需要を満たせるエリアを中心に上昇

そのため、駅近のエリアでなければ土地価格が維持できていないのです。

特にマンションは土地ではなく建物の価値で評価されるので、駅近でないマンションは年数とともに評価額も大きく下がりやすいので注意が必要です。

もう少し詳しく知りたい方は、こちらから公式ホームページへと移動できますので、そちらで確認してみてください。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント