この記事では、

- 京都銀行のリバースモーゲージのメリットとリスク

- どんな人が使ってはいけないのか?

について、詳しく解説していきたいと思います。

京銀リバースモーゲージ型住宅関連ローンの特徴

はじめにリバースモーゲージ・ローンについて少しだけ解説します。

リバースモーゲージ・ローンとは?

リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りられて、死んだ後に売却して清算」

する仕組みのローンのことです。

その主なメリットは、

- 死ぬまで自宅に住み続けられる

- 高齢でもお金を借りられる

の2点が大きいですね。

デメリットとしては、

- 死ぬまで金利がかかる(場合によっては払い続けなければならない)

- 相続人の了承が必要な場合がある

- 担保の資産価値が借入額よりも下回ると、返済しなければいけない

といった点があります。

これらのデメリットについては、後ほど詳しく解説します。

京銀リバースモーゲージ型住宅関連ローンの契約条件

*2018年12月29日現在

| 項目 | 条件 |

| 年齢 | 60才以上80才未満 |

| 年収 |

公的年金および給与所得など安定継続した収入がある方 |

| 対象物件 |

戸建て・マンション(一部地域のみ) |

| 使い途 |

自己所有住宅の建設資金、または購入資金、老人ホームへの入居費用など住宅関連の支出のみ |

| 借入可能額 |

最大1,500万円まで *担保評価額の50%が1,500万円を上回った場合でも、1,500万円までしか借りられない |

| 対象地域 |

・戸建て 京都府、大阪府、兵庫県、滋賀県、奈良県 ・マンション 京都府、大阪府 |

| 相続人の同意 | 推定相続人全員の承諾書が必要。また、相続人代表の1名が、契約時に同席する必要あり |

| 担保評価額の見直し |

年に1回。 担保評価が借入額を下回った場合には、その分を一括または分割で返済 |

| 返済方法(金利分) | 毎月返済 |

| 返済方法(元本) | 相続人による自宅の売却、または現金による一括返済 |

| 金利 |

「ローン基準金利+0.5%」の変動金利(現在2.975%) *ただし、借入金額が担保不動産の50%〜60%の場合には、 「ローン基準金利+1.0%」 |

| 費用 |

その他、登記費用・印紙税など実費 |

京銀リバースモーゲージ型住宅関連ローンの注意点

①相続人からの承諾が必要

リバースモーゲージ・ローンでは、自宅の持ち主(と配偶者)が死んだ後に売却して清算する仕組みのため、売却は相続人が行うことになります。

自宅の相続は、相続人全員が納得しないと名義を変えて売ることができませんから、全員分の承諾書をもらう銀行もあります。

京都銀行では、全員分の承諾書と、契約時に相続人の代表者1名が同席する必要があるため、他行に比べてもこの点のハードルは高くなっています。

②契約者の死亡後、配偶者は最長3年までしか住み続けられない

この点が、京都銀行のリバースモーゲージで1番気をつけなければいけない点でしょう。

通常は、契約者は旦那さんの場合が多いですし、奥さんの方が長生きする可能性が高いですから、残された奥さんも3年後には自宅を売却して他へ引っ越さなければいけません。

そのため、契約する前に奥さんの次に住む場所についても計画しておかないと、あとあと大変な事になるので注意が必要です。

③使いみちが住宅関係のみ

資金使途も住宅建設やリフォーム資金に限定されているため、旅行や生活費にあてるという使い方もできないので、かなりニーズが限定されたローンと言えます。

この点でガッカリされる方もいそうですね。

京銀リバースモーゲージ型住宅関連ローンのリスク

ここからは、リバースモーゲージを使う際に、考えておくべき注意点について解説します。

「郊外の戸建て」は使ってはいけない

リバースモーゲージのもっとも怖いところは、「数十年先に売却をして清算」という点です。

これは「死ぬまで住み続けられる」というメリットである一方で、「数十年先までの土地価格の変動リスク」でもあるからです。

2008年に日本の人口はピークを打ち、10年過ぎました。

これから人口はもっと減っていくわけですから、土地価格が下落しやすいエリアは、当然増えていきます。

過去20年間の住宅地の下落率を調べてみたところ、全国平均で4割下落していました。

もし、現在2,000万円と評価されたとしても、20年後には1,200万円まで下がって、担保割れになる可能性は十分にあるのです。

住宅地の公示地価(1998年=100)

また、この5年間で土地価格が上昇していると言われていますが、通勤に便利な駅に近い一部のエリアだけで、郊外のエリアではほとんどが横ばい、ないしは下落しています。

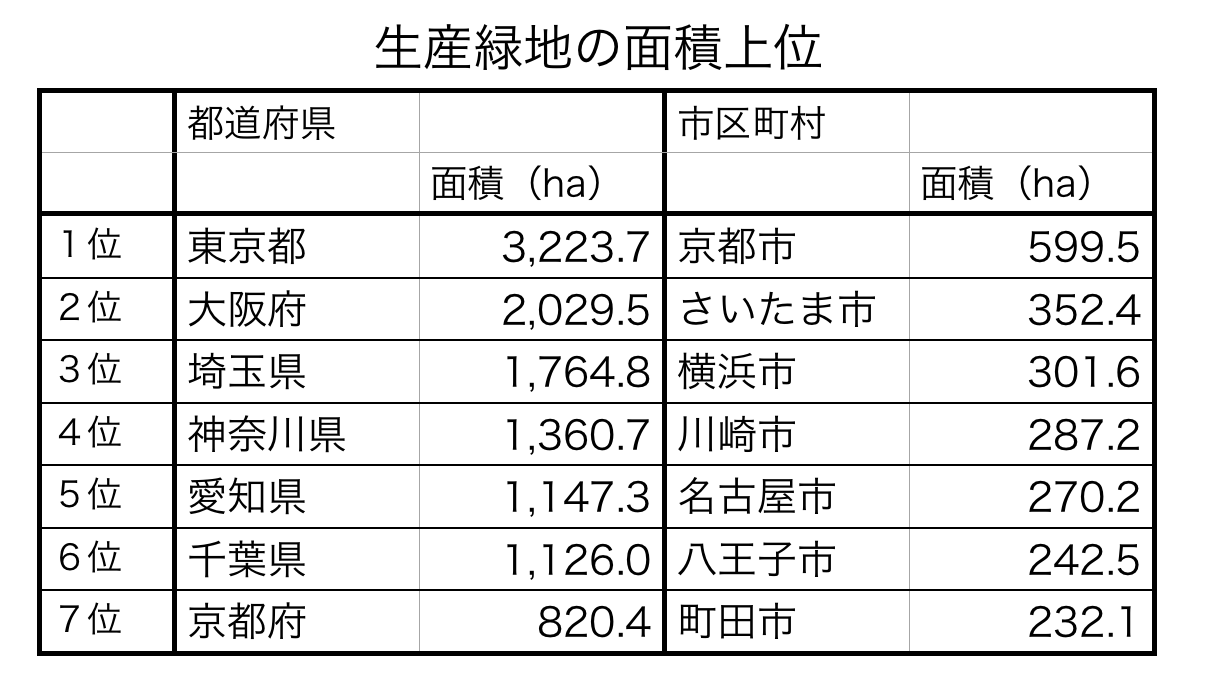

さらに、東名阪のエリアでは、2022年に生産緑地が解禁になるため、土地価格の下落が予想されています。

特に、

- 京都市は、市区町村の中でもっとも生産緑地が多い

- 大阪府も東京に次いで2番目に生産緑地が残っている

ので、郊外のエリアではかなり影響が大きいでしょう。

(出典:国土交通省 「都市計画区域、市街化区域、地域地区の決定状況」)

生産緑地は、駅近の市街地の中心部にはあまりなく、郊外のエリアに多いので、郊外の宅地と競合する可能性が高いです。

そのため、郊外の宅地を担保にお金を借りると、その後の土地価格の下落によって担保価値が下がり、途中で繰上げ返済を求められる可能性があるのです。

郊外の住宅地で、土地価格が下落しているエリアは、近畿圏ではけっこうありますので、このようなエリアでの利用は控えた方がいいでしょう。

また、もう少し詳しく知りたい方は、こちらから公式ホームページへと移動できますので、そちらで確認してみてください。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント