最近の住宅ローンは、無料でついてくる「特約」が充実しているため、選ぶ住宅ローンによっては、現在の保険料をかなり節約できる可能性があります。

月々の支払いが1〜2万円減れば、物件の購入予算にも回せますし、余裕を持って住宅ローンを組むことも可能になりますから、やらない手はないですよね。

そこでこの記事では、住宅ローンを組むことで削れる保険について、3つのパターンをご紹介します。

1、「団信」加入で、死亡保障はかなり減らせる!

フラット35以外の住宅ローンでは、「団信(団体信用生命保険)」と呼ばれる「万が一のことがあった場合に、住宅ローンがチャラになる」保険への加入が条件となります。

もしあなたが今、死亡保障に加入されているのであれば、その保障は残された家族の生活費として計算しているはずですが、その中には家賃分も含まれていますよね?

しかし、団信に加入することで、この家賃分の保障が重複することになるわけです。

団信に加入することは、家賃分だけ残された家族の保障を手厚くするのと同じ効果

月々家賃が7万円だとすれば、1年間で84万円、10年間で840万円分もの家賃の支払いになります。

死亡保障の3割〜半分近くを削ることも可能なはずです。

また、これに加えて、「逓減定期保険(だんだん保障が減っていく保険)」に切り替えると保険料がもっと安くなります。

逓減定期保険は、保障額が合理的なので、見直しで1番使われる

残される家族が必要な保障は、時間とともに減っていきます。

小さなお子さんがいる場合には、保障は手厚く必要でしょうが、成人したらそれほど必要ありませんよね。

それに家は団信の保障で残っているわけですから。

そのため、「保険の見直し=逓減定期保険」と言われるぐらいに鉄板の節約方法となっています。

2、無料の「ガン特約」で、がん保険が不要に!?

最近の住宅ローンは、金利だけでなく、無料または格安の保険料でつけられる「特約」のおかげで、かなりの保険が削れるようになっています。

例えば、ガン特約では、ガンと診断された時点で、住宅ローンの残高が50〜100%チャラになるのです。

普通のがん保険では、

- 診断された時点で一時金が100〜200万円

- 入院1日につき1〜2万円

というパターンが多く、トータルで200〜300万円分の保障にしかなりません。

しかも、治療費は捻出できても、住宅ローンの支払いの負担が軽くなるわけではないので、治療によって体の負担が増えても、今まで通り返済しなければいけません。

これは想像以上にキツイのではないでしょうか?

ですが、50%のガン特約が無料でつけられれば、ローン残高が1,000万円残っていれば、500万円がチャラになります。

だったら、

「その分のがん保険の保険料を貯金しておいて、いざという時の入院費用に備えておく」

ということも十分に可能ですよね。

何もなければ、その貯金を他のお金にも回せるわけですから。

ちなみに、無料でつけられるガン特約を取り扱っている主な金融機関はこちら。

ガン特約を提供している主な金融機関

| がん50%保障 | 100%保障 | |

| じぶん銀行 | 無料 | 0.2% |

| ソニー銀行 | 無料 | 0.3%(心筋梗塞・脳卒中も含む) |

| イオン銀行 | – | 0.1% |

| りそな銀行 | – | 0.3%(心筋梗塞・脳卒中も含む) |

100%保障は、住宅ローンの金利に上乗せすることになります。

3,000万円の借り入れの場合には、0.3%上乗せで年間9万円。月々+7,500円になりますが、ローン残高が減るにつれて、月々の負担額も減っていきます。

「そこまでの必要がない」と考えるならば、無料保障のあるじぶん銀行やソニー銀行がオススメですし、0.1%の上乗せで100%保障になるイオン銀行もアリでしょう。

この「ガンの無料特約+浮いた保険料を入院費用として貯金」の組み合わせも、かなり強力な節約方法です。

3、積立保険よりも早期返済が○

「保険に入るのは好きだけど、掛け捨ては嫌だ」

という人は案外多いと思います。

何も起こらないことは幸せなことですが、それまで支払ってきた保険料がムダになるわけですから、「何とか回収したい」「損したくない」と思う人も多いでしょう。

ですが、住宅ローンを組むとなると話は変わってきます。

というのも、「住宅ローンの金利の方が、積立保険の金利(予定利率)よりも高い」からです。

例えば、オリックス生命の終身保険「RISE(ライズ)」の場合だと、30年払い続けて9.9%増えて戻ってきます。

ざっくり年0.3%ぐらいの金利がついている商品なわけです。

ところが、住宅ローンはそれ以上に金利がかかります。

変動金利でも0.5%〜、長期固定金利のフラット35を選ぶと1.3%ぐらいになります。

「0.3%ぐらいの金利をもらうために保険料で苦しんで、1%以上の金利を支払い続ける」

って、ちょっと意味がわかりませんよね?

しかも、積立保険の予定利率は、契約期間中は一定です。

つまり、満期までずっと今の低金利の条件になってしまうのです。

金利は上がる可能性が高い

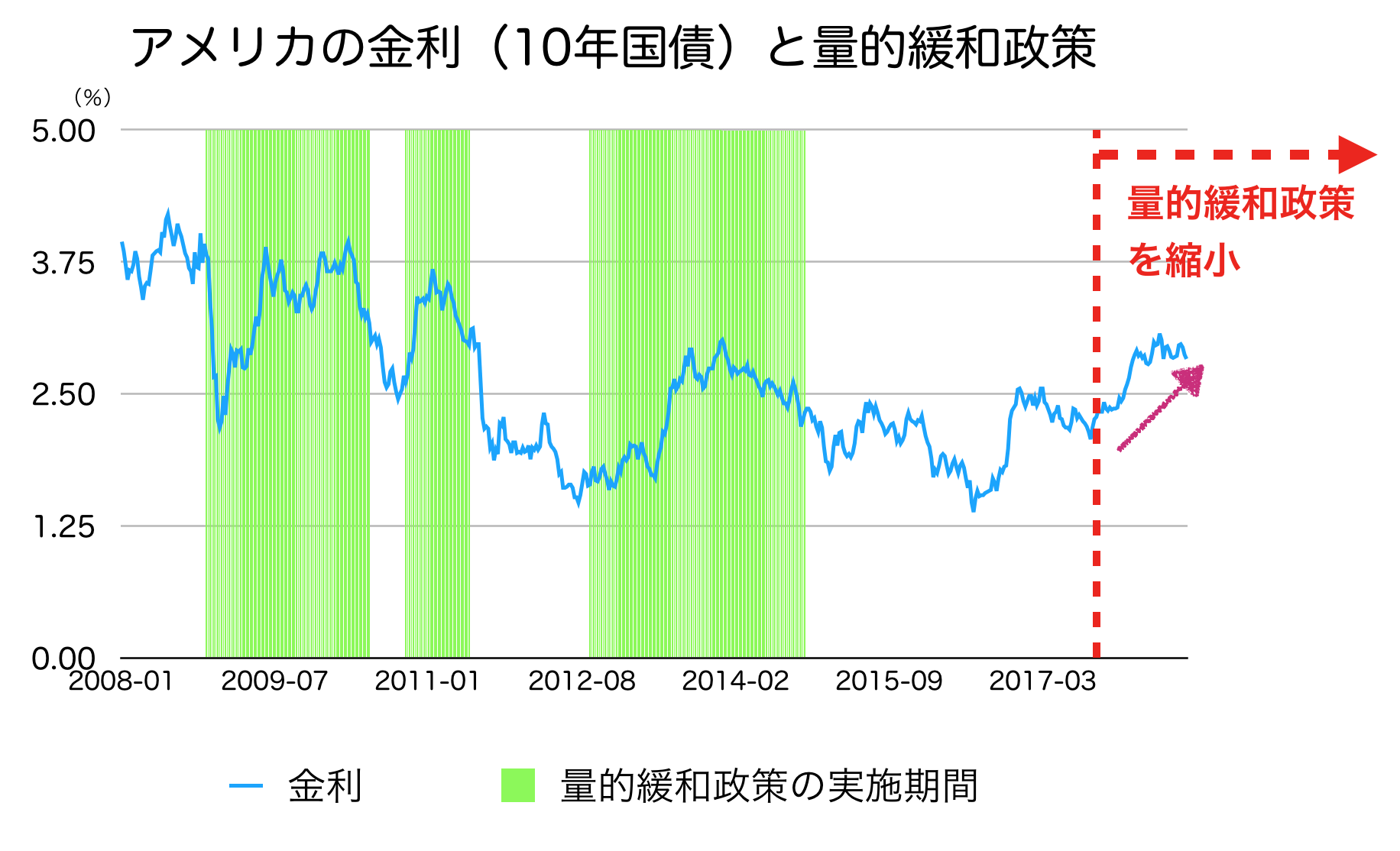

それに対して、住宅ローンの金利は今後上がっていくと予想されています。

そもそも、ここまで低金利な理由は、日銀による金融緩和政策のおかげなのですが、一緒にやっていたアメリカもヨーロッパも、この政策をやめました。

残るは日本だけなのです。

日銀が「異次元緩和」を始めたのは、2013年4月でしたが、その後に起こったことといえば、「円安」「株高」「低金利」そして「不動産バブル」でした。

その中でも「円安」は、他の国との貿易で有利になる分だけ、相手の国からクレームが来やすいものです。

最近はアメリカと中国が貿易戦争をしていますが、日本だって「異次元緩和」で貿易を有利にしているわけですから、このまま続くとは思えませんよね?

つまり、いずれ異次元緩和は終わる時が来ますし、その時には金利が上がります。

アメリカは量的緩和をやめてから、金利が上昇している

住宅ローンの金利はもっと上がるのに、積立保険の利率は低いままなので、積立保険の保険料を返済にあてた方が、お金の負担はグッと下がるでしょう。

もちろん、途中の解約はペナルティがかかるので、戻ってくるお金が少ない可能性は十分にあります。

ですが、それでも返済に充てた方が得になるケースもあります。

保険の専門家にシミュレーションしてもらって、どちらを選んだ方がどれだけ負担が軽くなるかを計算してもらうことをオススメします。

保険の見直しは無料で相談できる

ここまででご紹介したうち、1つでも当てはまるものがあるならば、保険の見直しをすることで、月々の保険料を減らすことが可能です。

ですが、加入されている保険によって、保障の内容も、解約した時に戻ってくるお金も違います。

契約内容をきちんと覚えている人も少ないでしょう。

そこで、保険の専門家に1度相談してみることをオススメします。

保険の相談をすることで、

- 加入している保険の契約内容を詳しく確認できる

- 住宅ローンを組むことで生まれるムダを削ることができる

- 将来にわたって起こる出費も考慮して、無理のない返済額を知ることができる

- 物件購入の予算がわかる

といったメリットがあります。

保険の相談では、家計のお金の流れについても分析してアドバイスしてくれるので、住宅ローンを組む前に1度相談しておいて損はないはずです。

さいごに、保険の見直しでオススメのサービスを2つご紹介します。

保険ショップの予約なら保険相談ニアエル

「保険相談ニアエル」は、全国1,200店舗以上の保険ショップと提携しているので、あなたのお近くの保険ショップを簡単に探して相談の予約を入れることができます。

こちらのサービスが1番多くの店舗と提携しているので、探しやすいですね。

近くの保険ショップに簡単に予約できます

FPに相談するなら、「ほけんの時間」

こちらは保険ショップの予約ではなくてFP(ファイナンシャル・プランナー)の予約サービスです。

FPとは、保険や不動産、住宅ローンなど、金融に関するさまざまな知識を持っている専門家のことです。

わたしもサラリーマン時代はこの資格を持っていましたが、求められる知識が幅広いので、資格を取るのも結構大変でした。

保険と住宅ローンも含めて、バランスのいいアドバイスをしてくれるはずです。

それで、こちらのサービスは、あなたのご自宅や、お近くのカフェなどで相談するスタイルとなります。

忙しくて外に出れないとか、子育てで手が離せない場合などは、こちらの方が便利かもしれませんね。

コメント