この記事では墨田区の

- 公示地価、基準地価

- 土地価格がこれまで上昇・下落した理由

- 今後どうなるのか?

の3点について解説しています。

(なお、本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

1、墨田区の公示地価・基準地価

(1)公示地価(2024.1.1現在)

*変化率が空白:2019年のデータがない場合

| 住所または地番 | 最寄駅(m) | 坪単価(万円) | 前年比 | 5年前比 |

|---|---|---|---|---|

| 墨田区江東橋3-8-10 | 錦糸町(150) | 782.1 | 8.2% | 28.8% |

| 墨田区押上1-24-1 | 押上(200) | 366.3 | 7.8% | 22.0% |

| 墨田区錦糸3-10-1 | 錦糸町(260) | 353.1 | 7.8% | 26.8% |

| 墨田区両国2-18-4 | 両国(130) | 327 | 7.5% | |

| 墨田区両国2-10-5 | 両国(310) | 392.7 | 7.2% | 27.5% |

| 墨田区横川4-8-2 | 押上(380) | 251.8 | 7.2% | 20.7% |

| 墨田区八広1-31-11 | 京成曳舟(670) | 149.2 | 6.9% | 16.5% |

| 墨田区千歳1-2-10 | 森下(650) | 233 | 6.6% | 22.6% |

| 墨田区緑2-16-9 | 両国(400) | 319.4 | 6.6% | |

| 墨田区押上2-6-1 | とうきょうスカイツリー(320) | 227.4 | 6.5% | 18.4% |

| 墨田区亀沢4-22-2 | 錦糸町(800) | 195 | 6.5% | 20.4% |

| 墨田区向島3-14-6 | とうきょうスカイツリー(480) | 179.5 | 6.5% | 19.3% |

| 墨田区業平2-19-10 | 押上(160) | 250.5 | 6.5% | 17.5% |

| 墨田区京島2-19-16 | 京成曳舟(590) | 126.4 | 6.4% | 16.1% |

| 墨田区横川4-4-4 | 押上(630) | 198.3 | 6.4% | 19.2% |

| 墨田区本所2-1-9 | 本所吾妻橋(930) | 182.8 | 6.3% | 19.1% |

| 墨田区立川2-12-9 | 森下(560) | 177.5 | 6.3% | 17.7% |

| 墨田区東駒形2-1-2 | 浅草(570) | 198 | 6.2% | 18.6% |

| 墨田区墨田4-21-2 | 鐘ケ淵(350) | 119.1 | 6.2% | 15.7% |

| 墨田区八広4-47-7 | 八広(1000) | 116.5 | 6.0% | 14.6% |

| 墨田区文花1-22-1 | 押上(920) | 131.7 | 5.8% | 14.7% |

| 墨田区立川3-10-8 | 菊川(350) | 229.4 | 5.8% | 19.8% |

| 墨田区墨田2-12-7 | 鐘ケ淵(160) | 136.3 | 5.1% | 12.5% |

| 墨田区立花5-17-13 | 小村井(620) | 121.4 | 4.8% | 13.6% |

(2)基準地価(2024.7.1現在)更新

*変化率が空白:2019年のデータがない場合

| 住所または地番 | 最寄駅(m) | 坪単価(万円) | 前年比 | 2019年比 |

|---|---|---|---|---|

| 墨田区江東橋1-11-8 | 錦糸町(400) | 495.0 | 12.8% | 28.2% |

| 墨田区緑1-28-4 | 都営両国(1) | 402.6 | 10.9% | 24.7% |

| 墨田区業平1-18-12 | とうきょうスカイツリー(350) | 409.2 | 10.7% | 24.0% |

| 墨田区菊川3-14-5 | 菊川(250) | 217.8 | 10.2% | 22.7% |

| 墨田区千歳3-12-6 | 森下(230) | 293.7 | 10.1% | 24.8% |

| 墨田区東駒形3-18-8 | 本所吾妻橋(190) | 283.8 | 10.1% | 21.6% |

| 墨田区横川4-8-2 | 押上(380) | 264.3 | 9.6% | |

| 墨田区東向島2-34-3 | 曳舟(350) | 209.6 | 9.5% | |

| 墨田区押上3-18-9 | 押上(590) | 157.1 | 9.2% | 21.1% |

| 墨田区向島3-14-6 | とうきょうスカイツリー(480) | 189.8 | 9.1% | 20.3% |

| 墨田区緑1-22-5 | 都営両国(250) | 238.3 | 8.9% | 20.9% |

| 墨田区文花1-2-2 | 押上(600) | 179.2 | 8.8% | 17.3% |

| 墨田区石原2-17-14 | 都営両国(580) | 248.8 | 8.5% | 17.8% |

| 墨田区京島3-20-10 | 京成曳舟(600) | 173.3 | 8.2% | 16.2% |

| 墨田区文花3-23-9 | 小村井(80) | 184.1 | 8.1% | 19.7% |

| 墨田区東向島5-3-6 | 東向島(50) | 159.4 | 8.1% | |

| 墨田区東向島2-11-16 | 曳舟(350) | 191.7 | 8.0% | 15.7% |

| 墨田区東向島3-16-17 | 東向島(600) | 140.6 | 7.8% | 18.3% |

| 墨田区立花1-25-2 | 東あずま(350) | 122.8 | 6.0% | 14.5% |

(3)墨田区の土地価格と公示地価の比較

*期間:2022年7月~2023年6月までの1年間、公示地価は2023年1月1日現在

*比較内容:最寄駅から徒歩10分以内の、同じ地区名の公示地価と実際に取引された土地価格を比較

*倍率:「実際の取引価格が、公示地価の何倍か?」を表す

*単位:万円/坪

| 地区名 | 最寄駅 | 用途区分 | 最高価格 | 最低価格 | 公示地価 | 倍率 |

|---|---|---|---|---|---|---|

| 向島 | とうきょうスカイツリー | 準工 | 400 | 0 | 169 | 2.4倍 |

| 立花 | 小村井 | 準工 | 120 | 0 | 116 | 1倍 |

| 業平 | 押上 | 商業 | 450 | 0 | 235 | 1.9倍 |

| 墨田 | 鐘ケ淵 | 近商 | 220 | 0 | 130 | 1.7倍 |

| 緑 | 両国 | 商業 | 420 | 0 | 300 | 1.4倍 |

| 京島 | 京成曳舟 | 準工 | 220 | 160 | 119 | 1.3〜1.9倍 |

| 錦糸 | 錦糸町 | 商業 | 400 | 0 | 328 | 1.2倍 |

| 江東橋 | 錦糸町 | 商業 | 560 | 0 | 723 | 0.8倍 |

| 墨田 | 鐘ケ淵 | 準工 | 94 | 74 | 112 | 0.7〜0.8倍 |

この記事の活用方法

どうも、当サイト「イエアンドライフ」の運営をしています、ゴトウです。

この記事は、

「なぜ、東京23区の不動産は、これほど上昇しているのか?」

「これから不動産市場に影響を与えそうなポイント」

をご紹介していくことで、あなたが検討している不動産取引の参考になれることを目指しています。

とは言っても、「売り手か買い手か」「戸建てかマンションか」「駅から近いか、遠いか」などによって、知りたい情報もちょっとずつ違ってくるでしょう。

特に「これから不動産市場に影響が与えそうなポイント」については、なるべく多くのポイントを取り上げています。

なので、記事自体はけっこう長めになっています。

そのため、関係なさそうなところは、スルーしてもらって、自分に必要そうな部分をチェックしてみてください。

それでは参りましょう。

2、墨田区の土地価格の動き

墨田区の土地価格は、この1年間で、住宅地で+6.2%(前年は+4.1%)、商業地で+6.9%(同+3.8%)と、大きく上昇しました。

また、2019→2024年の5年間で見ると、住宅地で+17.7%。商業地で+21%でした。

では、具体的にどのあたりが上がっているのか?

まずは地図上で、上昇しているエリアを確認してみましょう。

2025年公示地価

濃い赤:+50%以上>ピンク:+30〜49.9%>オレンジ:+10〜29.9%>緑:+0〜9.9%>青の⇩:-0.1〜 -9.9%>紫の⇩>-10%以下

全てのエリアがオレンジ色(+10〜29.9%)となっており、エリアごとの強弱がわかりにくくなっていますね。

錦糸町駅や両国駅などの、大きな駅の周辺では3割近い上昇をしています。

なぜ、昨年から今年にかけて、これほど上昇しているのか?

1年間で7〜8%の上昇をしているところが多く見られる墨田区ですが、その理由は、マンション価格の上昇です。

アベノミクスが始まって以降の11年間、ずっと株高が続いているため、国内外の富裕層・投資家の資産が増えて、その一部が不動産市場に流れているのです。

実際、城東地区(台東、江東、江戸川、葛飾、墨田、足立、荒川)のマンション価格と株価は、かなり似たような動きをしています。

(参考:東日本不動産流通機構、yahoo finance)

墨田区は都心3区にも近いので、職場に近いところに買いたい人たちが、墨田区に流れているのでしょう。

実際、墨田区のここ10年間のマンションや戸建ての着工戸数を見ると、アパートやマンションの建設は、年々増加傾向にあります。

ただし、経済状況は、決してコロナ前まで回復していないため、商業施設やオフィスの売り上げはあまり良くありません。

そのため、高層マンションが建っているエリアや、住宅地では上昇率が高いものの、オフィス街や商業エリアでは、あまり上がっていないわけですね。

3、これからどうなるのか?

ここまで見てみると、墨田区の土地価格は、まだまだ上がりそうな気がしますよね。特に株高が続いている状況を考えると、マンション価格はさらに上がりそうな感じです。

では、本当にこのまま上がり続けるのでしょうか?

今後、価格に影響を与えるであろう、4つのポイントを確認していきましょう。

(1)いよいよ金利上昇が本格化しそう

低金利によって、住宅ローンが組みやすい状況が続いていますが、2024年以降は、この環境がいよいよ変わってきそうです。

すでにフラット35などの長期固定の住宅ローンは金利が上がってきていますが、変動金利もそろそろ上昇に転じてきそうなのです。

2024年2月現在、経済関係のメディアを見てみると、だいたい今年の4月前後ではないか?という予想が多いですね。

経済メディアの予想では、2024年3〜4月ごろが多い

| メディア名 | 時期・利上げ幅などの内容 | リンク先 |

| ブルームバーグ | 3月にマイナス金利解除。年内に+0.25%へ | 参考記事 |

| 野村総合研究所 | 4月か10月か | 参考記事 |

| 東京財団政策研究所 | 4月 | 参考記事 |

| 日経新聞 | 3〜4月 | 参考記事 |

| ロイター | 4月は早すぎる | 参考記事 |

今後、新聞やメディアで「マイナス金利が解除」というニュースが出てきたら、ネット銀行を中心に、変動金利の条件も引き上がってくるでしょう。

高額マンションをギリギリの住宅ローンで買っている人がやばい

変動金利の上昇によって、影響を受けそうなのが、ここのところ大きく上昇している駅近マンションです。

というのも、新築・中古マンションの購入者の75〜80%の人が、変動金利を利用しているからです。

今までは、ネット銀行で申し込めば、0.2〜0.3%台という、かなり安い条件で住宅ローンを組めてきたわけですが、今後はこの条件が厳しくなってきます。

異次元緩和政策が始まる前の2012年ごろまでは、変動金利も1%前後でした。そのため、1%前後の水準にまで引き上げていくと予想されます。

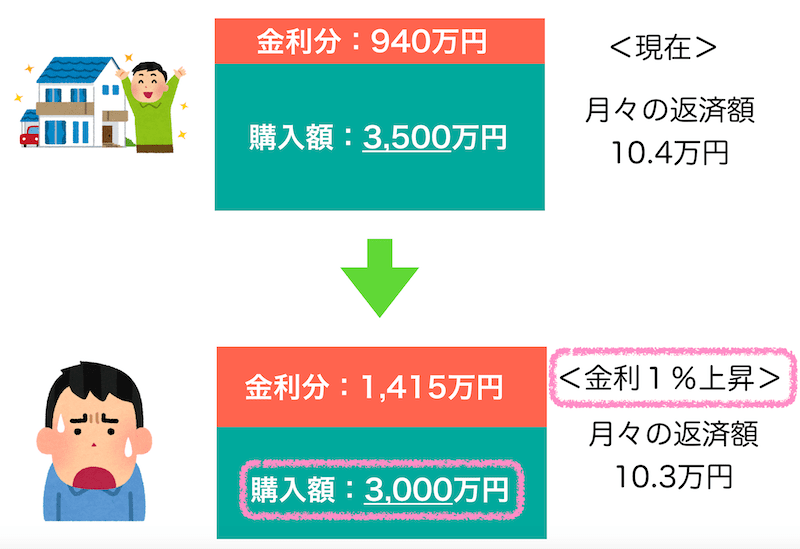

1%金利が上がると、不動産価格は15〜20%下がる可能性

ちなみに、金利が1%上がると、住宅ローンの利息は、35年で15〜20%増えます。

例えば、月に約10万円の返済を考えている人であれば、現在なら3,500万円の物件が買えますが、金利が1%上がると、毎月10万円の支払いで、3,000万円の物件しか買えません。

政策金利は少しずつ引き上げていくと思われますので、すぐに大きく価格が下落するわけではありません。

ですが、購入を検討されている方は、変動金利でギリギリのローンを組むのは危ないので気をつけてください。

(2)2024年の株式市場はどうなる?

2024年4月現在、日経平均は1989年の最高値を更新し、4万円台をつけています。

これをバブルと心配される方も多いと思いますが、株価は今後も上がり続けるのでしょうか?

ポイントは2つあります。

①2024年はアメリカ大統領選挙

1つ目は、アメリカの大統領選挙です。

日本の株式市場は、外国人投資家の投資比率が3割を超えているため、海外、特にアメリカの株式市場の影響を強く受けます。

2001年以降の、大統領選挙までの1年間のアメリカの株式指数の上昇率を見てみると、リーマンショックがあった2008年を除いて、5〜15%の上昇をしていました。

特に、現職の大統領が2期目を狙う場合、選挙対策に経済政策を打ち出す傾向にあり、株式市場も上がりやすかったようです。

(ブッシュ1期、オバマ1期、トランプ1期は、いずれも10%以上の上昇)

そのため、2024年のアメリカの株式市場は、リーマンショックのような混乱がなければ、上昇する可能性が高く、日本の株式市場も堅調に動くでしょう。

②アメリカの銀行の連鎖破綻リスク

ですが、相場に絶対はありません。株価が暴落するとしたら、もっとも可能性が高いのが、銀行の連鎖破綻でしょう。

2023年3月〜5月にかけて、アメリカではシリコンバレー銀行、ファーストリパブリック銀行などの中堅銀行が破綻しました。

2023年3〜5月に破綻した主な銀行

| 所在国 | 破綻日(2023年) | 総資産(概算) | |

| シルバーゲート銀行 | アメリカ | 3月8日 | 1.6兆円 |

| シリコンバレー銀行 | アメリカ | 3月10日 | 28兆円 |

| シグネチャー銀行 | アメリカ | 3月12日 | 14兆円 |

| クレディ・スイス銀行 | スイス | 3月20日 | 80兆円 |

| ファーストリパブリック銀行 | アメリカ | 5月1日 | 31兆円 |

これは、アメリカの銀行破綻で過去2番目、3番目の規模であり、リーマンショック級の金融危機がまたくるのか?と騒がれました。

しかし、その後にイエレン財務長官が、「預金者の預金を全額保護する」と宣言したことで、その後の銀行破綻はありませんでした。

ですが、これらの銀行が破綻した背景には、新型コロナ以降、リモートワークが普及したことで、オフィスビルや商業施設の空室率が上昇し、不動産事業者の破産・倒産が増えています。

今年に入って、あおぞら銀行が、アメリカの不動産投資で巨額の損失を出したことで、決算を下方修正し、株価も3割ほど下落しました。

その決算資料を見ると、ニューヨークやロサンゼルス、シカゴなどの大都市のオフィスの評価損が、のきなみ5〜6割にもなっていました。

(参考:あおぞら銀行 決算関連資料 2024年3月期 第3四半期資料)

アメリカの銀行の方が、多くの不動産事業者に融資していますから、その影響は今後出てきます。

あおぞら銀行でこれほどの損失を出しているわけですから、アメリカの銀行の連鎖破綻のリスクは、それなりに高いでしょう。

ちなみに、リーマンショックの時には、城東地区のマンション価格も、1割以上、下がりました。投資目的で、墨田区のマンションを保有している方は、株式市場の動向にも注意を払うべきでしょう。

(3)2024年問題で、さらに値上げが起こる

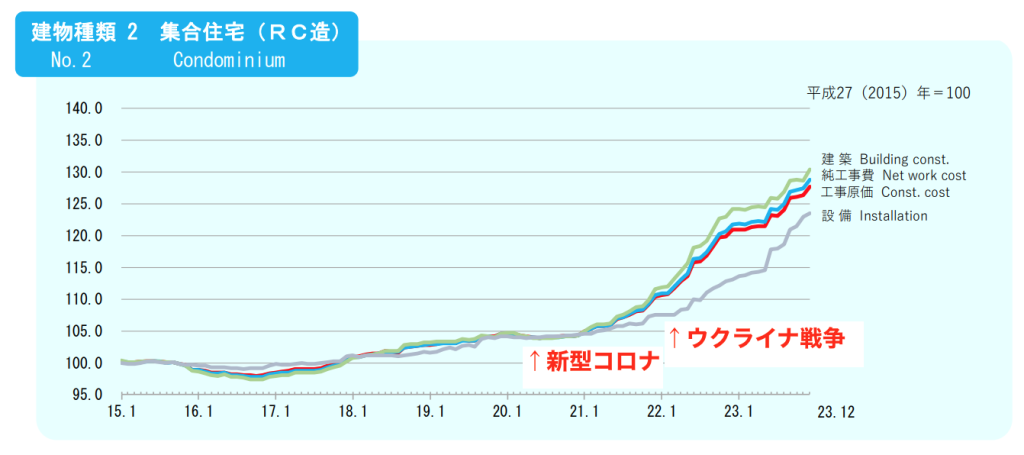

新型コロナ、ウッドショック、ウクライナ戦争、円安など、様々な理由から、建築費の上昇が続いています。

特にマンションの建築費は、2020年から比べて、約3割値上がりしています。

マンションの建設費用は、約3割値上がり

このような状況に対して、さらに追い討ちをかけるのが、「2024年問題」です。

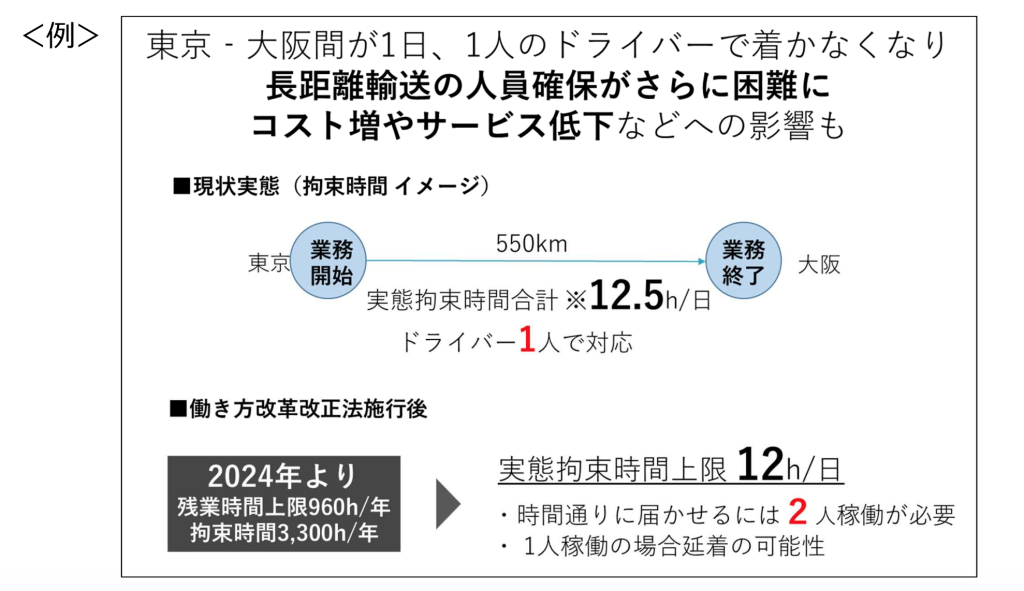

2024年4月から、運送業や建設業、そして医療関係の労働者に対する残業時間の規制が始まりました。

特に運送業や建設業への規制強化によって、例えば、大阪から東京までの輸送が、これまでは1人だったのが、2人必要となります。

長距離輸送の人手が2倍必要になる

(参考:国土交通省 「物流の2024年問題について」*PDFファイル)

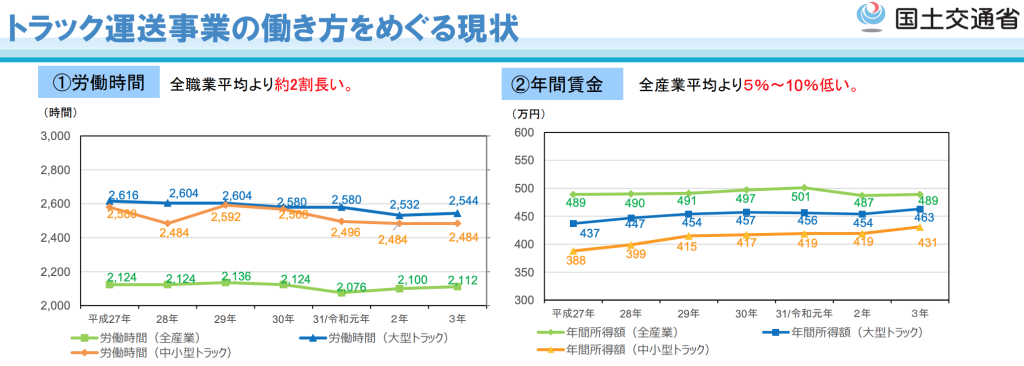

そもそも運送業は、他の産業に比べて、労働時間が2割長く、賃金は5%〜1割安い業種です。

そのため、人手不足がひどく、求人倍率も他に比べて2倍の高さになっています。

(参考:国土交通省 「2024年問題」解決に向けて *PDFファイル)

同じように、建設業も、いわゆる3K(きつい、きたない、きけん)業種と見られており、人手不足が深刻です。

今回の規制によって、運輸業・建設業では、値上げの動きが活発化しています。

値上げしなければ、労働者の収入が減りますから、人手不足がさらに深刻になりますからね。

そのため、建設コストはさらに上がりますので、特に新築マンションについては、今後も値上げが続くでしょう。

(4)これから墨田区の人口はどうなるの?

国立社会保障・人口問題研究所が、2023年に発表した墨田区の人口の見通しによると、2025→35年の10年間で約1.1万人増加するそうです。

墨田区の人口は、これから10年間で約1.1万人増える

しかし、新型コロナがあった2020年以降は、15〜29歳の若い年代と外国人以外は、墨田区外へと引っ越していました。

若い世代と外国人以外は、墨田区外へと引っ越している

*転入超過数=引っ越して来た人 ー 出て行った人

特に、0〜14歳の流出が目立ちます。つまり、マンションを購入するような子育て世帯が、区外に出て行っているのです。

そのため、墨田区の不動産価格の上昇は、①一部の高年収世帯や投資家、富裕層によるマンション需要、②学生や若い単身世帯の賃貸需要によるものであり、一般世帯による買い支えは、今後さらに難しくなっていきそうです。

結論:売るなら?買うなら?

以上のことから、墨田区の土地価格は、

- 墨田区の不動産は、株高を追い風に、主に富裕層や海外投資家による購入によって上昇している

- リモートワーク(在宅勤務)の普及と、不動産価格が上がりすぎたことで、子育て世帯を中心に、区外への引っ越しが増えている

- 今後も人口流入は増えそうなので、賃貸需要は強そうだが、金利上昇や建築費の上昇に、一般世帯はついていけなくなりつつある

- そのため、今後さらに上昇するとすれば、富裕層や投資家頼みとなるため、株価の動きに注意が必要

と言えるでしょう。

買うなら:価格がかなり上がっているので、物件選びは慎重に

墨田区の不動産価格は、株価も高く、人口も増加傾向にあるため、上昇していく可能性が高いでしょう。

さらに、今後は金利上昇リスクもあり、建築費も上昇傾向にあります。

そのため、不動産の購入コストは上がっていくため、物件選びは慎重に行う必要がありそうです。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、全国250社以上の不動産会社が、非公開物件や、値下げ情報を教えてくれます。

無料ですので、一度利用してみてはいかがでしょうか?

売るなら:戸建ての需要は減っている

墨田区の不動産価格は、全体的に上がっていますが、文中でご紹介した、戸建ての新規着工戸数が年間400戸程度と、10年前の500戸レベルから、減少してきています。

特に、2020年以降は、リモートワークが普及してきたことで、子育て世帯の墨田区外への移住も増えてきました。

この傾向は、今後も進むでしょうから、戸建ての需要は減っていくと予想されます。

もし、マンション用地として売却できるのであれば、強気で待った方がいいでしょう。

ですが、戸建てしか建ちそうもないのであれば、じっくり時間をかけるか、そこそこの値段で売却を考えるか、詳しい不動産会社を味方につける必要がありそうです。

不動産会社によって、得意とする物件・エリアが違うので注意

問題となるのは、「どこの不動産会社に頼めば良いのか?」でしょう。

SUUMOで墨田区の不動産会社の取引実績を調べてみると、土地や戸建てが得意な会社と、マンションが得意な会社とで、かなりハッキリと分かれていました。

お店単位の仲介件数ランキング

(参考:スーモ 2023年12月17日調べ)

| 社名 | 住所 | 販売実績(件) | 戸建て・土地 | マンション |

|---|---|---|---|---|

| オークラヤ住宅(株)上野営業所 | 台東区東上野1-14-4 野村不動産上野ビル10階 | 45 | 10割 | |

| (株)大京穴吹不動産錦糸町店 | 墨田区錦糸1-2-1 アルカセントラル13階 | 37 | 10割 | |

| 東京建物不動産販売 | 中央区八重洲1-5-20 | 17 | 10割 | |

| (株)長谷工リアルエステート錦糸町センター | 墨田区江東橋4-24-3 Crobis錦糸町2階 | 15 | 10割 |

このように、不動産会社で得意とする物件が違うため、依頼する不動産会社を間違えると、数百〜数千万円単位で損をする可能性があります。

例えば、「京島(きょうじま)」という、京成曳舟駅の南側に広がる住宅地があります。

こちらの公示地価と実際の取引を比べてみると、

- 公示地価:119万円/坪

- 実際の取引価格:160〜220万円/坪

と、公示地価の約1.3〜1.9倍で取引されていました。

どちらも「準工業地域」に指定されており、同じような街並みのエリアです。

このような感じで、全国の公示地価と実際の取引を調べてみたのですが、やはり公示地価と実際の取引ではかなりの価格差があることがわかりました。

同じ地域なのに、

「公示地価の2倍以上の価格で取引されている」

「最低価格と最高価格が3倍以上も違う」

といった取引がゴロゴロ見つかったのです。

*東京、大阪、北海道、福島など17都道府県を調査

| 都道府県 | 住所 | 公示地価/坪 | 取引価格/坪 | 公示地価の何倍? |

|---|---|---|---|---|

| 東京都23区 | 千代田区神保町 | 485万円 | 300〜990万円 | 0.62〜2.04倍 |

| 東京都23区 | 中央区佃 | 644万円 | 530〜970万円 | 0.82〜1.51倍 |

| 東京都23区 | 墨田区東向島 | 111万円 | 150〜290万円 | 1.35〜2.61倍 |

| 東京都 | 八王子市北野台 | 33万円 | 30〜43万円 | 0.91〜1.3倍 |

| 東京都 | 立川市柴崎町 | 121万円 | 97〜340万円 | 0.8〜2.81倍 |

| 東京都 | 武蔵野市吉祥寺本町 | 216万円 | 150〜300万円 | 0.69〜1.39倍 |

| 神奈川県 | 横浜市神奈川区松見町 | 85万円 | 74〜150万円 | 0.87〜1.76倍 |

| 神奈川県 | 川崎市中原区木月 | 136万円 | 160〜240万円 | 1.18〜1.76倍 |

| 神奈川県 | 相模原市緑区東橋本 | 70万円 | 17〜140万円 | 0.24〜2倍 |

| 千葉県 | 千葉市中央区松波 | 77万円 | 64〜110万円 | 0.83〜1.43倍 |

| 千葉県 | 船橋市松が丘 | 30万円 | 26〜41万円 | 0.87〜1.37倍 |

| 千葉県 | 柏市今谷上町 | 49万円 | 39〜85万円 | 0.8〜1.73倍 |

| 埼玉県 | さいたま市浦和区北浦和 | 113万円 | 78〜160万円 | 0.69〜1.42倍 |

| 埼玉県 | 川口市差間 | 43万円 | 42〜61万円 | 0.98〜1.42倍 |

| 埼玉県 | 所沢市久米 | 49万円 | 22〜76万円 | 0.45〜1.55倍 |

| 北海道 | 札幌市北区25条西 | 38万円 | 32〜48万円 | 0.84〜1.26倍 |

| 北海道 | 旭川市8条通 | 10万円 | 7〜14万円 | 0.7〜1.4倍 |

| 北海道 | 苫小牧市桜木町 | 7万円 | 6.5〜13万円 | 0.93〜1.86倍 |

| 青森県 | 青森市三内 | 10万円 | 5.4〜14万円 | 0.54〜1.4倍 |

| 青森県 | 八戸市田向 | 14万円 | 10〜28万円 | 0.71〜2倍 |

| 青森県 | 弘前市大字田園 | 13万円 | 15〜18万円 | 1.15〜1.38倍 |

| 秋田県 | 秋田市手形 | 22万円 | 18〜25万円 | 0.82〜1.14倍 |

| 秋田県 | 大仙市大曲中通町 | 11万円 | 13〜15万円 | 1.18〜1.36倍 |

| 秋田県 | 由利本荘市石脇 | 7.8万円 | 5〜14万円 | 0.64〜1.79倍 |

| 岩手県 | 盛岡市加賀野 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 岩手県 | 一関市赤荻 | 8万円 | 5.5〜17万円 | 0.69〜2.13倍 |

| 岩手県 | 奥州市佐倉河 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 宮城県 | 仙台市泉区将監 | 26万円 | 34〜52万円 | 1.31〜2倍 |

| 宮城県 | 石巻市三ツ股 | 10万円 | 7.8〜14万円 | 0.78〜1.4倍 |

| 宮城県 | 名取市大手町 | 27万円 | 29〜40万円 | 1.07〜1.48倍 |

| 福島県 | 福島市野田町 | 22万円 | 16〜72万円 | 0.73〜3.27倍 |

| 福島県 | いわき市小島町 | 22万円 | 35万円 | 1.59倍 |

| 福島県 | 郡山市芳賀 | 18万円 | 17〜35万円 | 0.94〜1.94倍 |

| 山形県 | 山形市東原町 | 26万円 | 18〜32万円 | 0.69〜1.23倍 |

| 山形県 | 鶴岡市本町 | 11万円 | 8〜17万円 | 0.73〜1.55倍 |

| 山形県 | 酒田市新橋 | 9.5万円 | 10〜15万円 | 1.05〜1.58倍 |

| 新潟県 | 新潟市中央区天神尾 | 38万円 | 35〜62万円 | 0.92〜1.63倍 |

| 新潟県 | 長岡市東栄 | 19万円 | 13〜19万円 | 0.68〜1倍 |

| 新潟県 | 上越市春日野 | 14万円 | 9.6〜16万円 | 0.69〜1.14倍 |

| 富山県 | 富山市牛島本町 | 26万円 | 23〜36万円 | 0.88〜1.38倍 |

| 富山県 | 高岡市城東 | 17万円 | 9.3〜19万円 | 0.55〜1.12倍 |

| 富山県 | 射水市太閤山 | 15万円 | 12〜18万円 | 0.8〜1.2倍 |

| 石川県 | 金沢市泉野町 | 35万円 | 24〜45万円 | 0.69〜1.29倍 |

| 石川県 | 加賀市小菅波町 | 14万円 | 2.3〜21万円 | 0.16〜1.5倍 |

| 石川県 | 野々市市押野 | 26万円 | 25〜31万円 | 0.96〜1.19倍 |

| 福井県 | 福井市灯明寺 | 19万円 | 15〜26万円 | 0.79〜1.37倍 |

| 福井県 | 坂井市丸岡町西瓜屋 | 10万円 | 12〜15万円 | 1.2〜1.5倍 |

| 群馬県 | 高崎市上中居町 | 25万円 | 18〜36万円 | 0.72〜1.44倍 |

| 群馬県 | 前橋市駒形町 | 15万円 | 8.7〜18万円 | 0.58〜1.2倍 |

| 群馬県 | 伊勢崎市昭和町 | 13万円 | 9.6〜41万円 | 0.74〜3.15倍 |

| 栃木県 | 宇都宮市泉が丘 | 28万円 | 28〜40万円 | 1〜1.43倍 |

| 栃木県 | 足利市八幡町 | 16.5万円 | 8.7〜19万円 | 0.53〜1.15倍 |

| 栃木県 | 小山市城東 | 24万円 | 3.8〜27万円 | 0.16〜1.13倍 |

| 茨城県 | 水戸市河和田 | 14万円 | 9.2〜20万円 | 0.66〜1.43倍 |

| 茨城県 | 古河市東 | 24万円 | 11〜36万円 | 0.46〜1.5倍 |

| 茨城県 | つくば市春日 | 37万円 | 53万円 | 1.43倍 |

| 愛知県 | 名古屋市千種区東山元町 | 56万円 | 19〜67万円 | 0.34〜1.2倍 |

| 愛知県 | 岡崎市大和町 | 37万円 | 43〜51万円 | 1.16〜1.38倍 |

| 愛知県 | 豊橋市高師本郷町 | 24万円 | 11〜33万円 | 0.46〜1.38倍 |

| 岐阜県 | 岐阜市北一色 | 21万円 | 17〜28万円 | 0.81〜1.33倍 |

| 岐阜県 | 大垣市林町 | 23万円 | 10〜31万円 | 0.43〜1.35倍 |

| 岐阜県 | 多治見市明和町 | 11.5万円 | 8.9〜15万円 | 0.77〜1.3倍 |

| 三重県 | 津市大谷町 | 35万円 | 41〜55万円 | 1.17〜1.57倍 |

| 三重県 | 四日市市大字茂福 | 21万円 | 24〜32万円 | 1.14〜1.52倍 |

| 三重県 | 桑名市大字桑名 | 22万円 | 25〜29万円 | 1.14〜1.32倍 |

| 静岡県 | 静岡市葵区音羽町 | 71万円 | 51〜85万円 | 0.72〜1.2倍 |

| 静岡県 | 浜松市中区鴨江 | 31万円 | 0.85〜40万円 | 0.03〜1.29倍 |

| 静岡県 | 三島市加茂 | 33万円 | 33〜44万円 | 1〜1.33倍 |

| 長野県 | 長野市若里 | 29万円 | 30〜46万円 | 1.03〜1.59倍 |

| 長野県 | 松本市桐 | 21万円 | 29〜30万円 | 1.38〜1.43倍 |

| 長野県 | 上田市常磐城 | 14万円 | 14〜18万円 | 1〜1.29倍 |

| 山梨県 | 甲府市上石田 | 15万円 | 19〜23万円 | 1.27〜1.53倍 |

| 大阪府 | 大阪市浪速区恵美須東 | 149万円 | 39〜600万円 | 0.26〜4.03倍 |

| 大阪府 | 茨木市庄 | 61万円 | 40〜100万円 | 0.66〜1.64倍 |

| 大阪府 | 高槻市安岡時町 | 38万円 | 25〜55万円 | 0.66〜1.45倍 |

| 京都府 | 京都市伏見区深草大亀谷万帖敷町 | 41万円 | 22〜64万円 | 0.54〜1.56倍 |

| 京都府 | 宇治市小倉町 | 43万円 | 22〜55万円 | 0.51〜1.28倍 |

| 京都府 | 城陽市久世 | 37万円 | 28〜49万円 | 0.76〜1.32倍 |

| 滋賀県 | 大津市朝日が丘 | 45万円 | 25〜55万円 | 0.56〜1.22倍 |

| 滋賀県 | 草津市追分 | 30万円 | 32〜37万円 | 1.07〜1.23倍 |

| 滋賀県 | 長浜市祇園町 | 17万円 | 8.9〜23万円 | 0.52〜1.35倍 |

| 兵庫県 | 神戸市鈴蘭台南町 | 24万円 | 14〜41万円 | 0.58〜1.71倍 |

| 兵庫県 | 姫路市飾磨区今在家 | 28万円 | 30〜35万円 | 1.07〜1.25倍 |

| 兵庫県 | 尼崎市稲葉荘 | 56万円 | 39〜83万円 | 0.7〜1.48倍 |

| 奈良県 | 奈良市中登美ケ丘 | 35万円 | 40〜61万円 | 1.14〜1.74倍 |

| 奈良県 | 橿原市土橋町 | 26万円 | 31〜44万円 | 1.19〜1.69倍 |

| 奈良県 | 生駒市俵口町 | 27万円 | 22〜35万円 | 0.81〜1.3倍 |

| 和歌山県 | 和歌山市黒田 | 21万円 | 19〜48万円 | 0.9〜2.29倍 |

| 和歌山県 | 田辺市東山 | 19万円 | 22〜24万円 | 1.16〜1.26倍 |

| 岡山県 | 岡山市田中 | 33万円 | 35〜47万円 | 1.06〜1.42倍 |

| 岡山県 | 倉敷市大島 | 31万円 | 13〜35万円 | 0.42〜1.13倍 |

| 岡山県 | 津山市東一宮 | 10万円 | 4.5〜12万円 | 0.45〜1.2倍 |

| 広島県 | 広島市牛田早稲田 | 40万円 | 19〜80万円 | 0.48〜2倍 |

| 広島県 | 福山市沖野上町 | 24万円 | 6.9〜34万円 | 0.29〜1.42倍 |

| 広島県 | 呉市広白岳 | 17万円 | 7.4〜21万円 | 0.44〜1.24倍 |

| 鳥取県 | 鳥取市吉方温泉 | 17万円 | 5〜19万円 | 0.29〜1.12倍 |

| 鳥取県 | 米子市観音寺新町 | 16万円 | 15〜20万円 | 0.94〜1.25倍 |

| 島根県 | 松江市内中原町 | 26万円 | 26〜32万円 | 1〜1.23倍 |

| 山口県 | 下関市綾羅木南町 | 13万円 | 20万円 | 1.54倍 |

| 山口県 | 山口市小郡下郷 | 16.5万円 | 8.9〜19万円 | 0.54〜1.15倍 |

| 山口県 | 宇部市笹山町 | 7.3万円 | 10〜13万円 | 1.37〜1.78倍 |

| 愛媛県 | 松山市岩崎町 | 44万円 | 30〜68万円 | 0.68〜1.55倍 |

| 愛媛県 | 今治市南大門町 | 17万円 | 24〜30万円 | 1.41〜1.76倍 |

| 愛媛県 | 新居浜市河内町 | 22万円 | 10〜24万円 | 0.45〜1.09倍 |

| 香川県 | 高松市松縄町 | 29万円 | 39〜40万円 | 1.34〜1.38倍 |

| 香川県 | 丸亀市中府町 | 25万円 | 35万円 | 1.4倍 |

| 徳島県 | 徳島市佐古一番町 | 31万円 | 13〜59万円 | 0.42〜1.9倍 |

| 高知県 | 高知市東久万 | 34万円 | 29〜38万円 | 0.85〜1.12倍 |

| 福岡県 | 福岡市南区大楠 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 福岡県 | 北九州市八幡西区永犬丸西町 | 17万円 | 10〜21万円 | 0.59〜1.24倍 |

| 福岡県 | 久留米市諏訪野町 | 22万円 | 15〜27万円 | 0.68〜1.23倍 |

| 佐賀県 | 佐賀市兵庫北 | 21万円 | 16〜31万円 | 0.76〜1.48倍 |

| 佐賀県 | 唐津市和多田本村 | 18万円 | 18〜24万円 | 1〜1.33倍 |

| 佐賀県 | 鳥栖市弥生が丘 | 19万円 | 18〜21万円 | 0.95〜1.11倍 |

| 大分県 | 大分市王子新町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 大分県 | 別府市山の手町 | 21万円 | 16〜35万円 | 0.76〜1.67倍 |

| 大分県 | 中津市中央町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 長崎県 | 長崎市滑石 | 20万円 | 14〜24万円 | 0.7〜1.2倍 |

| 長崎県 | 佐世保市広田 | 11万円 | 19〜29万円 | 1.73〜2.64倍 |

| 長崎県 | 諫早市小船越町 | 13万円 | 22万円 | 1.69倍 |

| 熊本県 | 熊本市武蔵ヶ丘 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 熊本県 | 八代市井上町 | 9万円 | 4.7〜10万円 | 0.52〜1.11倍 |

| 熊本県 | 天草市今釜新町 | 14万円 | 14〜15万円 | 1〜1.07倍 |

| 宮崎県 | 宮崎市神宮 | 28万円 | 32〜33万円 | 1.14〜1.18倍 |

| 宮崎県 | 都城市姫城町 | 10万円 | 8.5〜15万円 | 0.85〜1.5倍 |

| 宮崎県 | 延岡市西小路 | 19万円 | 20〜26万円 | 1.05〜1.37倍 |

| 鹿児島県 | 鹿児島市荒田 | 56万円 | 35〜91万円 | 0.63〜1.63倍 |

| 鹿児島県 | 霧島市国分中央 | 11万円 | 9.5〜15万円 | 0.86〜1.36倍 |

| 鹿児島県 | 薩摩川内市平佐町 | 9.5万円 | 7.9〜10.4万円 | 0.83〜1.09倍 |

| 沖縄県 | 那覇市首里石嶺町 | 42万円 | 31〜46万円 | 0.74〜1.1倍 |

| 沖縄県 | うるま市江州 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 沖縄県 | 浦添市経塚 | 53万円 | 60〜69万円 | 1.13〜1.3倍 |

あなたの不動産と相性の良い会社を探すなら、一括査定

このように、依頼する不動産会社によって、結果が大きく変わりますので、相性の良い不動産会社を探したいのであれば、一括査定の利用がおすすめです。

一括査定は、過去の取引情報に基づいて、各社が評価額を出してくるため、査定内容から、そのエリア・物件に強みのある会社を探すこともできます。

査定サービスはいくつもありますが、参加企業がどこかで、大きく2つに分かれます。ここでは、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント