(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では東京都の

- この11年間の土地価格の動き

- 今後どうなるのか?

の2点について解説しています。

1、東京都の不動産の動き

どうも、当サイト「イエアンドライフ」の運営者のゴトウです。

ここからは、「東京都の土地価格が大きく上昇してきた理由」をなるべくわかりやすく、読みやすく、解説していきますので、よろしくお付き合いください。

東京都の土地価格は、この1年間で、住宅地は+4.1%、商業地で+6.3%でした。

また、2013→2024年の11年間で見ると、住宅地で+23.5%。商業地で+50%と、新型コロナ以降も、上昇が止まらない状況です。

ですが、もちろん地域によって、動きに大きな差があります。

そこで、2013〜23年の公示地価の変化率を市区町村別に表してみました。

【住宅地】東京都の10年間の土地価格の変化率

都心3区(千代田区、中央区、港区)が最も大きく上昇し、周辺に離れていくほど、上昇率が小さくなっていますね。

【商業地】東京都の10年間の土地価格の変化率

商業地も傾向的には似ていますが、23区内を中心に、大きく上昇しているエリアが多いですね。

また、多摩地区(東京都内の市部)でも武蔵野市や立川市など、大きな繁華街があるエリアでは、上昇率が高めです。

マンションが建つエリアほど、上昇率は高め

今度は容積率で、上昇しているエリアの特徴を見ていきましょう。

容積率とは、「土地の面積に対して、どれだけの広さの建物を建てられるか」を規制するためのものです。

この容積率が高いエリアほど、高層マンションやオフィスビルなどが建てられます。逆に容積率が低いエリアでは、戸建てしか建てられなかったりします。

容積率別の土地価格の上昇率

*対象:最寄駅から徒歩15分(1,200m)以内、工業専用地は除く

| 地区 | 期間 | 容積率 | |||

| 200%未満 | 200〜399% | 400〜799% | 800%以上 | ||

| 23区 | 10年間 | +27.2% | +33.8% | +54.3% | +61.7% |

| 5年間 | +12.3% | +16.2% | +22.2% | +13.2% | |

| 多摩地区 | 10年間 | +9.9% | +12.8% | +23.1% | – |

| 5年間 | +4.1% | +6.1% | +8.6% | – | |

23区、多摩地区のどちらにおいても、容積率が高いエリアほど、上昇率が高くなっています。

戸建てエリアよりも、マンションが建ちやすいエリアの方が、大きく上がっていることがわかりますね。

ただし、23区の容積率800%以上のエリアでは、5年間の上昇率が低めに出ています。

こちらはオフィスが含まれているため、新型コロナ以降のリモートワークの普及による空室率の増加の影響を受けているのでしょう。

東京都の不動産価格が上昇している背景

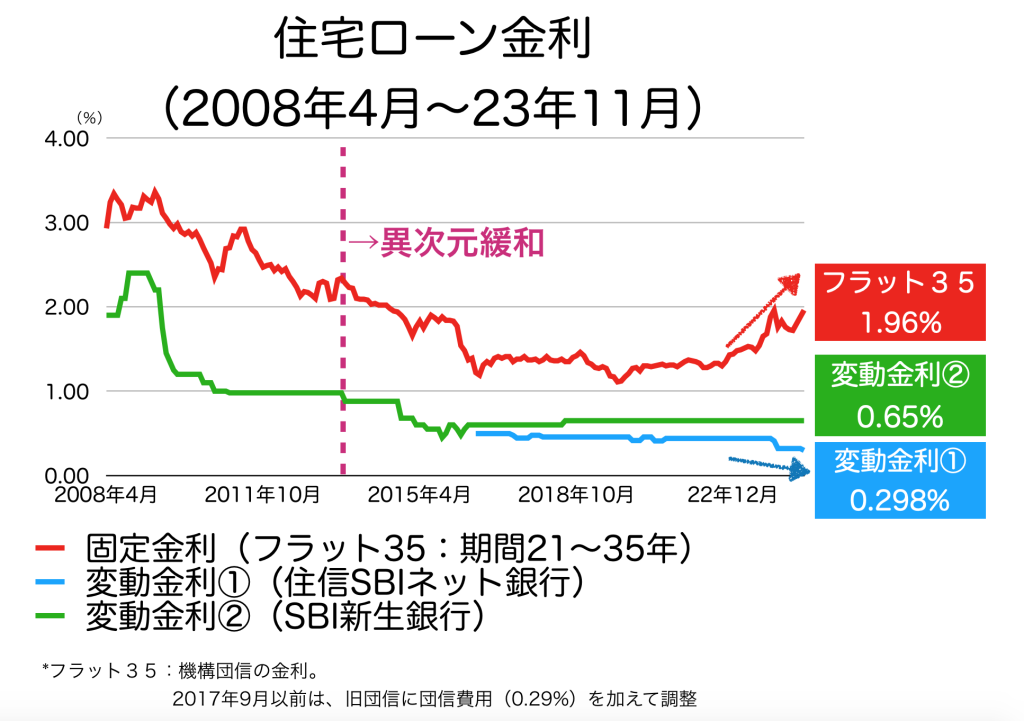

そもそも、この10年間で土地価格が大きく上昇した理由は、金利の低下の影響です。

アベノミクスによる異次元緩和政策が始まった2013年以降、住宅ローン金利が下がったことで、同じ返済額でも、多くの借り入れができるようになったのです。

具体的にどれぐらいかというと、月10万円、期間35年で計算した場合に、フラット35は、約3,478万円借りることができました。

2012年末から比較すると、約500万円多く借りられるようになった計算です。

月10万円の返済で、いくらの物件が買えるのか?

*変動金利①:住信SBIネット新生銀行、変動金利②:SBI新生銀行

ですが、固定金利は2020年ごろをピークに、少しずつ金利が上がり始めています。

反対に、変動金利は下がっており、ネット銀行で借りた場合には、月々10万円の返済で、約4,000万円借りられるようになっているのです。

フラット35と比べると、その差は約1,000万円にもなります。

このような結果、変動金利を利用する人が増えています。2013年ごろは4割前後だったのが、現在は7割以上に増加しているのです。

今の夫婦は、共働き世帯が多いですから、変動金利で、2人でそれぞれ月10万円を返済すると決めれば、なんと約8,000万円の物件が買えるわけです。

23→24年の大幅上昇は、富裕層の影響が大きい

ですが、2023→24年の上昇率は、かなり高いです。特に住宅地では、過去11年間で1番高い上昇率となっています。

なぜ、これほど大きく上昇しているのでしょうか?

東京都の今回の発表によると、富裕層によるマンション購入が大きいと見られています。

<住宅地>

富裕層を中心に住宅取得のための資金に余裕があること等を反映して需要は引き続き旺盛で、住宅地の地価は全般に上昇傾向にある。

(中略)

特にマンション需要が引き続き旺盛で、素地価格についても価格の上昇が続いている。

<商業地>

区部では、国内外の観光客で賑わう地域、再開発事業が進捗している地域等を中心に、都心区に隣接する住商併用地域の地点で上昇が大きく、(以下略)

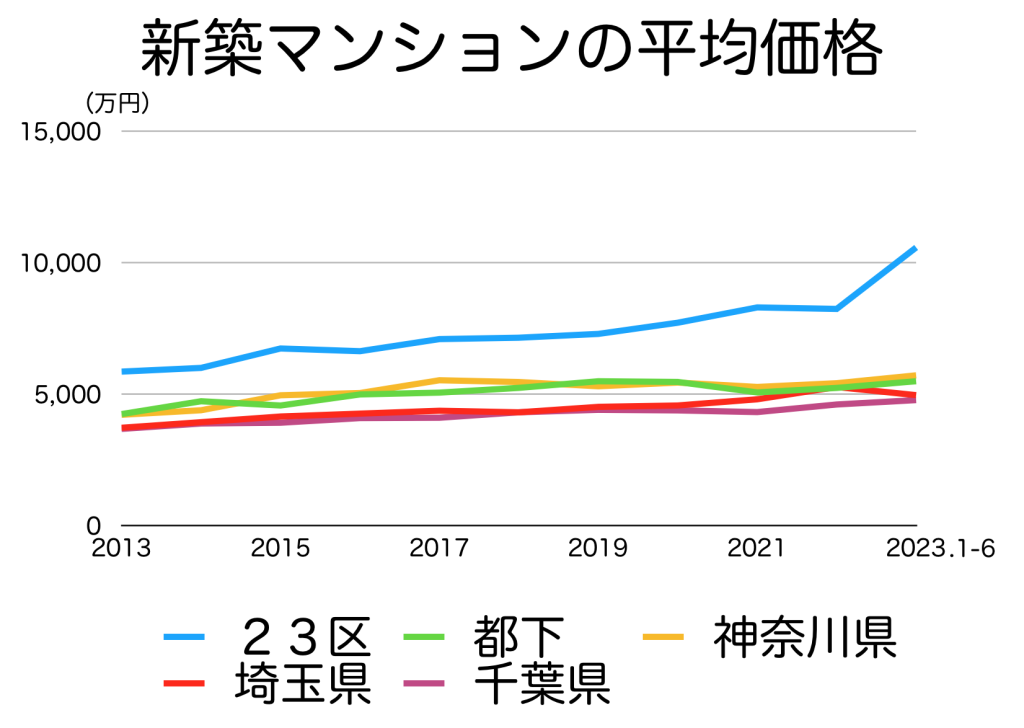

確かに、地域別の新築マンションの平均価格を見てみると、都下(市部)や近隣3県が5,000万円前後なのに対して、東京23区の平均価格は1億円を超えており、約2倍の価格になっています。

これほどの価格差が起きているのは、国内外の富裕層による、23区内のマンション購入が活発だからでしょう。

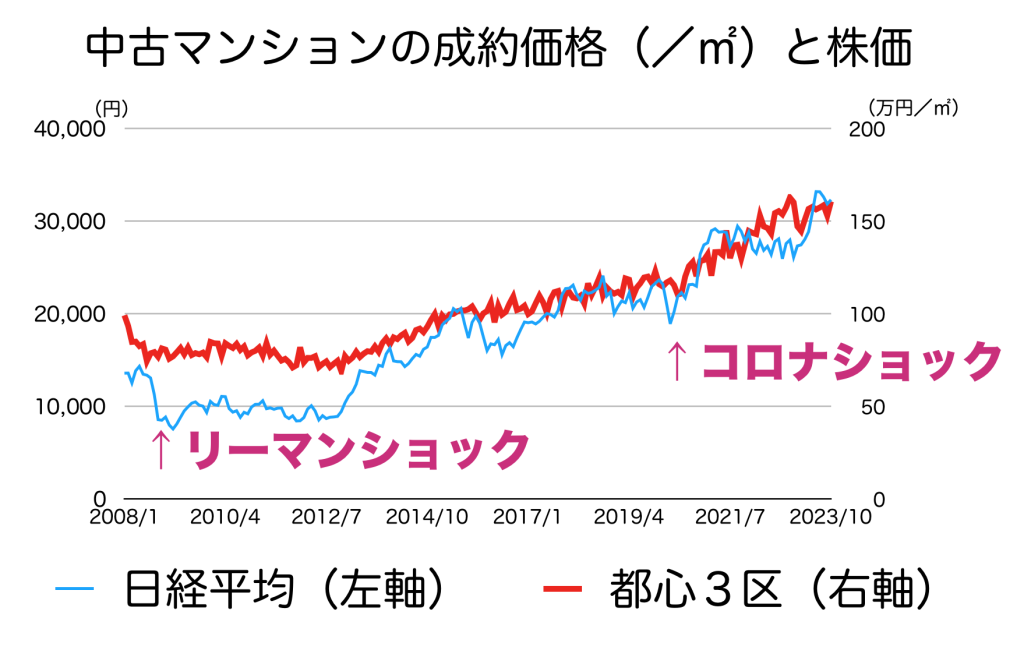

23区のマンション価格の上昇は、株高の影響が大きい

では、なぜこれほど23区のマンション価格だけが上昇しているのか?

その理由は株高です。

都心部のマンションは、投資家や富裕層による投資対象となりやすく、過去の日経平均の動きとかなり似たような動きとなっています。

(参考:Yahoo finance、東日本不動産流通機構)

日本の金融資産の6割以上が、60歳以上の年代で保有していると言われています。

そのため、株価が上がってくると、消費に使うのではなく、相続税の心配をする人が増えます。タワーマンション の高層階は、相続税の節税に使えるため、金融資産の一部をマンション投資へと振り分ける人が多いんですね。

実際、そのような節税方法が、あまりに増えてしまったため、国税庁はタワマン節税の規制を強化しました。

(参考:読売新聞オンライン 「タワマン節税」に歯止め、相続税評価額を戸建て並みに引き上げへ…不公平感の解消狙う)

このように、投資目的、節税目的のマンション投資が増えた結果、マンション価格が上がりやすくなっているわけです。

都下では、上昇率は低め

なお、富裕層によるマンション購入が、この1年間の土地価格の大きな上昇になっていたことから、マンションエリアが少ない都下(市部)では、上昇率が低めの傾向にありました。

商業地においても、傾向は同じです。

3、これからどうなるのか?

東京都の今後の土地価格に影響を与えそうなリスクをまとめました。

(1)いよいよ金利上昇が本格化しそう

ここ2年ぐらいで、建築費も3割ぐらい上がっていますが、給料が上がりにくい中で、高い物件を買えていたのは、変動金利を選択することで、支払い負担を減らす人が増えていたからです。

ですが、今年3月に日銀がマイナス金利を解除し、7月には政策金利が0.25%にまで引き上げると発表されたことで、変動金利もこれから上がってきます。

そのため、これまでは変動金利を選ぶことで、何とか高い物件を買えていた人たちも、利息負担が上がってくるため、返済が苦しくなってくる人が増えるでしょう。

また、ギリギリの枠でローンを組もうとする人も減るでしょう。

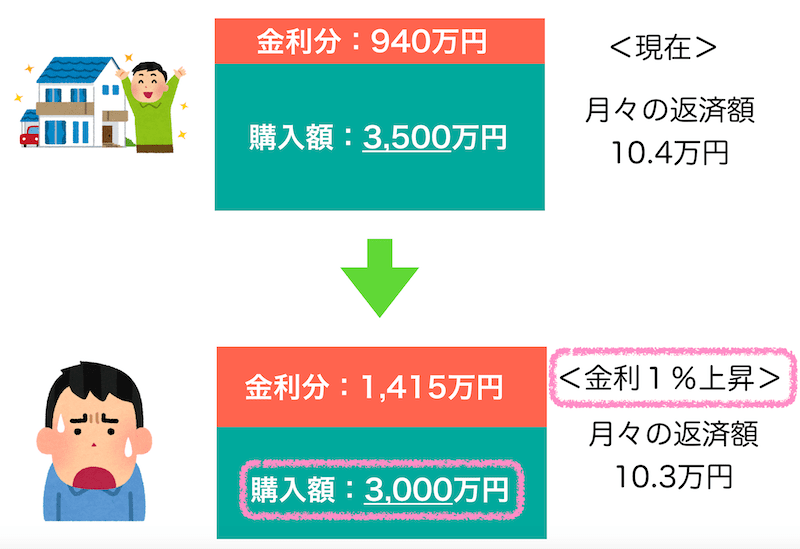

1%金利が上がると、不動産価格は15〜20%下がる可能性

ちなみに、金利が1%上がると、住宅ローンの利息は、35年で15〜20%増えます。

例えば、月に約10万円の返済を考えている人であれば、現在なら3,500万円の物件が買えますが、金利が1%上がると、毎月10万円の支払いで、3,000万円の物件しか買えません。

政策金利は少しずつ引き上げていくと思われますので、すぐに大きく価格が下落するわけではありません。

ですが、購入を検討されている方は、変動金利でギリギリのローンを組むのは危ないので気をつけてください。

(2)2024年の株式市場はどうなる?

日本の株式市場は、外国人投資家の投資比率が3割を超えているため、海外、特にアメリカの株式市場の影響を強く受けます。

そして、2024年はアメリカの大統領選挙があります。

2001年以降の、大統領選挙までの1年間のアメリカの株式指数の上昇率を見てみると、リーマンショックがあった2008年を除いて、5〜15%の上昇をしていました。

特に、現職の大統領が2期目を狙う場合、選挙対策に経済政策を打ち出す傾向にあり、株式市場も上がりやすかったようです。

(ブッシュ1期、オバマ1期、トランプ1期は、いずれも10%以上の上昇)

そのため、2024年のアメリカの株式市場は、リーマンショックのような混乱がなければ、上昇する可能性が高く、日本の株式市場も堅調に動くでしょう。

アメリカの銀行破綻の可能性は?

ですが、相場に絶対はありませんし、暴落するとしたら、銀行の連鎖破産に注意すべきでしょう。

2023年3月〜5月にかけて、アメリカではシリコンバレー銀行、ファーストリパブリック銀行などの中堅銀行が破綻しました。

2023年3〜5月に破綻した主な銀行

| 所在国 | 破綻日(2023年) | 総資産(概算) | |

| シルバーゲート銀行 | アメリカ | 3月8日 | 1.6兆円 |

| シリコンバレー銀行 | アメリカ | 3月10日 | 28兆円 |

| シグネチャー銀行 | アメリカ | 3月12日 | 14兆円 |

| クレディ・スイス銀行 | スイス | 3月20日 | 80兆円 |

| ファーストリパブリック銀行 | アメリカ | 5月1日 | 31兆円 |

これは、アメリカの銀行破綻で過去2番目、3番目の規模であり、リーマンショック級の金融危機がまたくるのか?と騒がれました。

しかし、その後にイエレン財務長官が、「預金者の預金を全額保護する」と宣言したことで、その後の銀行破綻はありませんでした。

ですが、これらの銀行が破綻した背景には、新型コロナ以降、リモートワークが普及したことで、オフィスビルや商業施設の空室率が上昇し、不動産事業者の破産・倒産が増えていることがありました。

実際、最近だと、アメリカの不動産に投資をしていたあおぞら銀行が、不動産価格の下落によって、赤字決算に下方修正し、株価も一時ストップ安にまで下落しています。

その決算資料を見ると、ニューヨークやシカゴ、ロサンゼルスなどのオフィス不動産で5〜6割もの評価損を計上していました。凄まじい下落率ですよね。

(参考:あおぞら銀行 決算資料2024年3月期 第3四半期決算概要)

また、あおぞら銀行の決算の後、ニューヨーク・コミュニティ・バンコープ(千葉銀ぐらいの資産規模の銀行)も同じような赤字決算を出して、株価が7割下げています。

現在の株高は、このような銀行危機と隣り合わせの中で、起こっていることなのです。

変動金利もこれから上がってきますし、限度額ギリギリでローンを組んでのマンション購入は、慎重にすべきではないでしょうか。

(3)生産緑地はどうなる?

2022年問題とは、

「税の優遇を受けていた農地(生産緑地)が、2022年で期限が切れるため、農業をやめて宅地に代える人が増え、周辺の土地価格に影響を与える」

と心配されていた問題です。

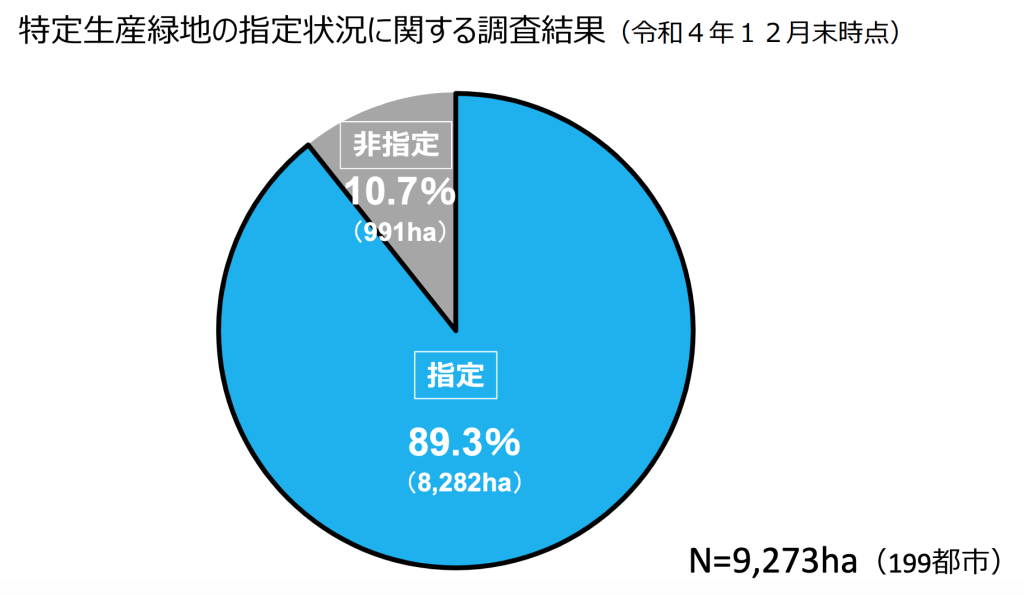

その後、さらに10年の更新を可能にする特定生産緑地制度が新しく作られたことで、これまで生産緑地として登録していた農家の方の約9割が、そちらに移行することになりました。

(参考:国土交通省「平成4年に定められた生産緑地の約9割が特定生産緑地に指定されました」)

これによって、農地の宅地化が一気に進むことはなくなり、土地価格への影響も少なくなると見られています。

ですが、本当にそうなのでしょうか?

実は、この10年間で、東京23区、多摩地区のそれぞれの農地面積は、かなりの勢いで減少しています。

東京23区の農地面積は、2012〜22年の10年間で、約215ヘクタール減りました。割合にすると、3割以上の減少です。

30坪の戸建てに換算すると、約2.1万戸分になります。

多摩地区では、もっと大きく、10年間で約939ヘクタール減っています。30坪の戸建てで約9.4万戸分になります。

なぜ、これほど減っているのかというと、生産緑地に登録していない農地が、かなりあるからです。

そして、それらの農地は、後継者不足もあって、徐々に減っているのです。

また、今回延長された特定生産緑地制度も、相続人が農業を継がなければ、相続時に指定を取り消すことも可能です。

そのため、一気に農地が宅地化することはないでしょうが、今後も少しずつ農地の宅地化が進むはずですので、周辺に農地があるエリアでは、住宅地の買い手がつきにくくなるでしょう。

(4)これから東京都の人口はどうなるの?

国立社会保障・人口問題研究所が、2023年に発表した東京都の人口の見通しによると、2025→35年の10年間で約26万人増加する、という予想でした。

前回2018年の予測では、約6,000人の増加でしたから、見通しを上方修正しています。

(出典:国立社会保障・人口問題研究所 平成30年度人口推計)

ただし、転入超過数(東京都へ引っ越してきた人 ー 出て行った人)を年代別に見てみると、15〜29歳(青い部分)と外国人(灰色)は増えているものの、それ以外の年代は出て行っていました。

特に、2020年以降は、リモートークが広がっていることと、不動産価格が上がりすぎているため、都内に住む必要のない人が増えているのでしょう。

そのため、若い世代の賃貸需要は増えていきそうですが、持ち家需要は、あまり盛り上がらない、ということになるでしょう。

4、東京でこれから上がりそうな地域は?

大きく3つのエリアに分けて、整理してみます。

- 23区:特に、マンション価格が上昇しすぎていて、エリアによってはバブルになっている。子育て世帯が区外に出て行っているところも多いため、富裕層の相続税対策や、海外投資家によるマネーゲームに使われており、株価の動きに大きく影響を受けるので注意

- 多摩地区の東側:中央線の沿線は人気も高く、すでに大きく上昇しているため、割安な京王沿線沿いが狙い目(調布や稲城、府中など)

- 多摩地区の西側:八王子や町田では、市外からの人口流入が増えているが、2024年〜25年にかけて、さらに建築費が上がっていくため、戸建てを購入する世帯は減り、駅近のマンションへと流れる可能性が高い

参考になれば幸いです。

結論:買うなら?売るなら?

というわけで、東京都の今後の土地価格は、

- 人口増加が続いているため、住宅の需要は今後も増え続けるが、農地の宅地化も進むため、「家が足りなくて価格が上がる」ということにはなりにくい

- また、これからは変動金利の上昇が始まるため、給料が上がってこない限り、これ以上の値上げについていける人は少ない

- 特に、人気のタワマンは、株価上昇の影響が大きく、富裕層や投資家の買いに引っ張られると、高値で買ってしまう可能性あり

と言えるでしょう。

買うなら:購入コストが上がっていくので、物件選びは慎重に

東京都の不動産価格は、人口も増加が追い風になっていましたが、それでも金利の低下が最も大きな影響を与えてきました。

しかし、今後は金利上昇リスクもあり、建築費も上昇傾向にあります。

そのため、不動産の購入コストは上がっていくため、物件選びは慎重に行う必要がありそうです。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、全国250社以上の不動産会社が、非公開物件や、値下げ情報を教えてくれます。

無料ですので、一度利用してみてはいかがでしょうか?

売るなら:低金利の今が、高く売れる最後のチャンスか

東京都の不動産価格は、エリアや物件にもよりますが、今が最高値である可能性があります。

というのも、金利の引き下げ余地は、もうほとんどないからです。

もし、これ以上の価格上昇が進むのであれば、①サラリーマンの給料が上がるか、②富裕層の購入が増えるか、のどちらかが起こらなければ難しいです。

特に、マンションについては、変動金利の利用者が8割を超えてきており、さらにこれからは金利の引き上げが待っているため、高値で無理をしてでも購入しようという人は減ってきます。

そのため、買い手が一般世帯になりそうな物件であれば、そろそろ準備を始めた方がいいかもしれません。

戸建ての売却は、不動産会社によって結果が変わる

土地の売却であれば、公示地価や基準地価が、一応の目安にはなります。

ですが、家を売るとなると、選ぶ不動産会社によって、結果が大きく変わってきます。

例えば、以前であれば、雨漏りやシロアリなどの被害があったとしても、きちんと調査しないまま、売買されることが普通でした。

その結果、「築20年だったら、建物の価値はほぼゼロ(だって税法上の耐用年数が22年だから)」みたいな評価が一般化していたのです。これでは、なかなか高く売れませんよね。

ですが、2018年に法律が改正されて、中古住宅の売買時には、

- ホームインスペクション(住宅の状態を診断すること)をするかどうかを選べること

- そして、行った場合には必ず説明をすること

の2点が義務付けられました。

これによって、中古住宅の評価の仕方が大きく変わってきています。

雨漏れもシロアリもない物件であれば、たとえ築年数が古くても、建物の価値をきちんと評価されるようになってきているのです。

ですが、このような評価は、不動産会社によって変わってきます。マンションの取引が大半の会社もありますし、法律改正後に十分な取引経験がない会社もあるでしょう。

では、どうすれば、家を良い評価で売却できるのか?

おすすめは、不動産の一括査定です。

複数の不動産会社に査定を依頼することで、どれぐらいで売れるのか?を知ることができますし、得意な会社も探せます。利用は無料です。

査定サービスはいくつもありますが、参加企業がどこかで、大きく2つに分かれます。ここでは、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

市区町村別の土地価格はこちら

東京23区

| 千代田区 | 中央区 | 港区 | 新宿区 |

| 文京区 | 台東区 | 墨田区 | 江東区 |

| 品川区 | 目黒区 | 大田区 | 世田谷区 |

| 渋谷区 | 中野区 | 杉並区 | 豊島区 |

| 北区 | 荒川区 | 板橋区 | 練馬区 |

| 足立区 | 葛飾区 | 江戸川区 |

東京都市部

| 八王子市 | 立川市 | 武蔵野市 | 三鷹市 |

| 青梅市 | 府中市 | 西東京市 | 調布市 |

| 町田市 | 小金井市 | 小平市 | 日野市 |

| 東村山市 | 国分寺市 | 東久留米市 | 多摩市 |

| 昭島市 | 稲城市 | 東大和市 | あきる野市 |

| 狛江市 | 国立市 | 清瀬市 | 武蔵村山市 |