(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

2019年12月現在の住宅ローンの金利は、かなりの低水準となっています。

ネット銀行の変動金利を比較してみたところ、以下のような結果となっていました。

| 変動金利 | |

| ジャパンネット銀行 | 0.415% |

| 住信SBIネット銀行 | 0.447% |

| じぶん銀行 | 0.457% |

| ソニー銀行 | 0.457% |

| イオン銀行 | 0.470% |

(各行のHPより)

これまで住信SBI、じぶん銀行、ソニー銀行の3行の変動金利は横並びだったのですが、ジャパンネット銀行がここに殴り込みをかけてきた状況です。

0.01%単位の違いといっても、35年返済で3,000万円借りたとして、年間約1,500円。35年で約5万円ですから、十分に選ぶ理由になりますよね。

もちろん、審査が通らなければ話にならないので、ネット銀行を活用する場合には、複数の銀行に審査を出すのが鉄則であることは変わりません。

また、この1年間で、団体信用生命保険にオプションでつけられる医療保障などの特約(以下「団信の特約」)の部分で、各行の対応にかなり違いが出てきました。

この記事は昨年作成した記事でしたが、当時からかなり環境も変わってきたので、その辺りを含めて、アップデートしていきたいと思います。

具体的には、

- 団信とは?

- 住宅ローンを組む人にとって、がん保険は必要なのか?有利な金融機関はどこか?

- 住宅ローンの特約で、保険を節約する方法

の3点について、徹底解説したいと思います。

1、団体信用生命保険(団信)の保障について

その前に、民間の住宅ローンに加入する場合に、必ず契約する必要がある「団体信用生命保険(以下『団信』)」の保障内容について、チョット確認しておきましょう。

団信の基本的な保障内容とは?

団体信用生命保険の保障内容は、「死亡または高度障害が残った場合に、ローン残高がゼロになる」というものです。

死亡はわかりますが、高度障害とはどういうことでしょうか?

具体的には、

- 両目が見えない

- 話せない、または食べれない

- 神経障害や精神障害で、介護状態

- 内臓の障害で、介護状態

- 両手が使えない、または失くなった

- 両足が使えない、または失くなった

- 片手が失くなって、片足も失くなるか使えなくなった

- 片足が失くなって、片手も失くなるか使えなくなった

といった、かなりヘビーな状態になった場合にのみ、残高がゼロになります。

内容を見る限り、病気よりも事故に対する保障という位置付けですね。

なので、病気で高度障害になった場合には、住宅ローンの返済が免除されるわけではない点を知っておきましょう。

2、住宅ローンを組む場合に、がん保険は必要なのか?

では、がん保険は本当に必要なのでしょうか?

この点について、

- ガンになる確率はどれぐらいなのか?

- ガンが発覚した時に、どれぐらいのローン残高が残っているか?

の2点でザックリとリスクを知っておきましょう。

(1)ガンになる確率はどれぐらいなのか?

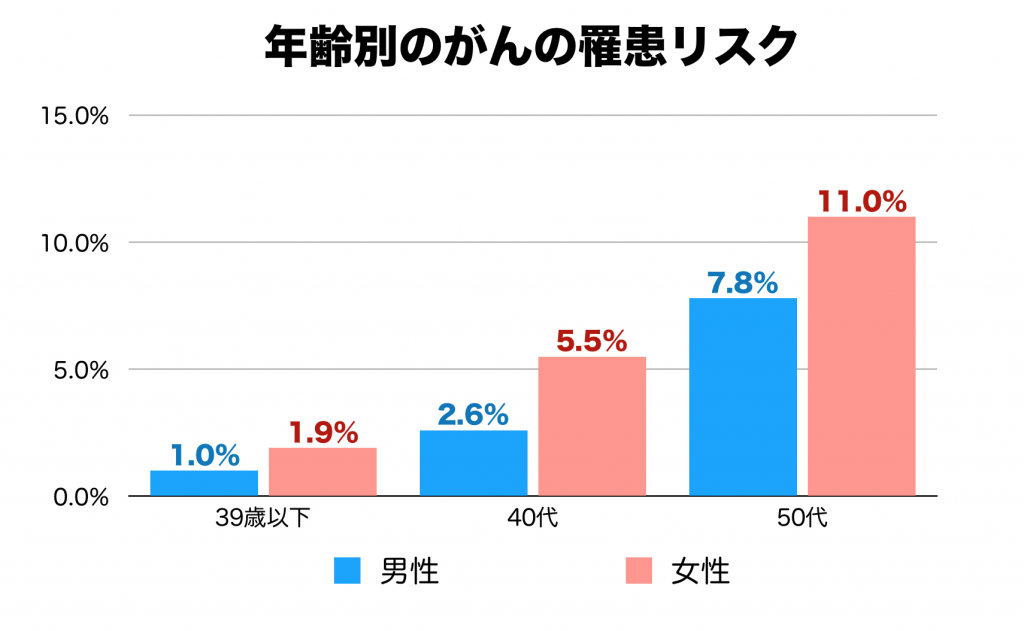

日本人の2人に1人がガンにかかると言われていますが、年齢別に見ると、50代男性で11%、50代女性で約8%なので、働いている間にガンにかかる人の割合は1割程度と少ないことがわかります。

また、日本人がガンにかかる要因は、生活習慣によるところが大きいので、健康に気をつけていれば、ガンにかかる確率をかなり抑えたり、先伸ばしたりすることが可能なようです。

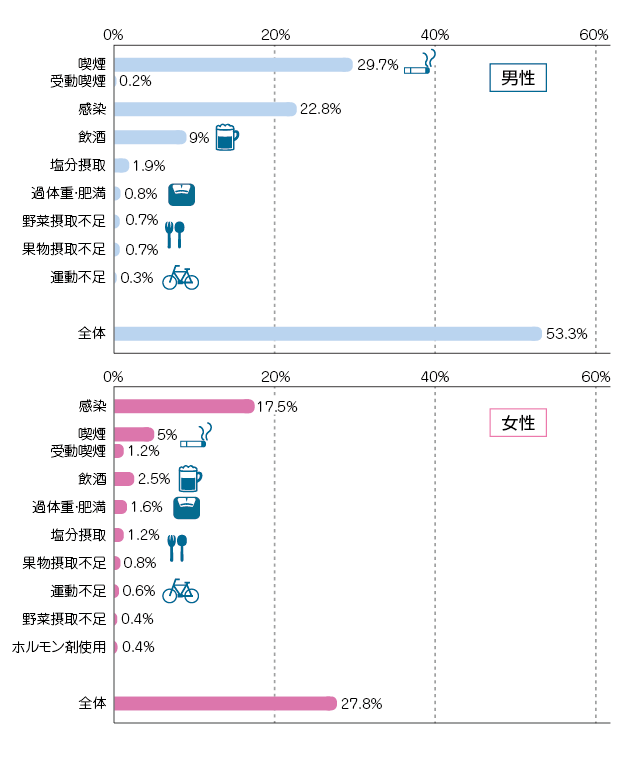

男性のガンになる要因の6割近くが、喫煙によるものであり、そのあとに感染、因子と続いています。

感染とは、肝炎ウィルスやピロリ菌などの細菌やウィルスによるもので、子宮頸がんではワクチンを接種することでガンのリスクを下げることが可能です。

ただ、基本的には、禁煙・節酒・運動・食生活・体重管理の5つで、ガンのリスクをほぼ半減できるようです。

住宅ローンは何十年という長期戦になりますので、これらの対策を意識することの方ががん保険に加入するよりも重要ですね。

(2)ガンに1割がなる50代では、どれぐらいのローン残高が残っているのか?

ただ、50代になると、約1割の人がガンになるわけですから、「50代で、どれぐらいのローンが残っているのか?」も気になりますよね。

そこで、30才で35年返済、3,000万円のローンを組んだ場合に、20年後の50歳でいくら残高が残っているのかシミュレーションしてみました。

50歳で、約1,400万円のローンが残っている

*条件:アルヒ・スーパーフラット8S、35年固定金利、元利均等返済

なんと、1,400万円、半分弱も残っているんですね。

また、家の購入年齢は、平均39歳という調査もありますので、50代ではまだ10年ぐらいしか返済していない、という人の方が多いでしょう。

3,000万円のローンを40歳でローンを組んだ場合、10年後の50代でもまだ2,200万残っていることになります。

そこでガンと診断されたとしたら、ガン特約に加入していれば、50%免除で1,100万円、全額免除なら2,200万円のローンがチャラになるわけです。

ガンの罹患率は低いものの、万一の備えとしては、かなり手厚い補償が受けられると言えるでしょう。

3、ガン特約の種類

ただし、団信についている特約は、金融機関によって違います。そこで、ここからは、補償内容が高く、金利・費用が低いネット銀行を中心に、その特徴を解説していきます。

各行の特約と費用について、一覧にまとめたのがこちらです。

(各行のHP 2019年12月調べ)

無料のものもありますが、金利を上乗せして加入する保障もあります。

なので、借入残高と上乗せ金利に応じた費用についてまとめました。

上乗せ金利による総支払い負担額

*35年で支払う総負担額

| 残高 | 0.1% | 0.2% | 0.3% |

| 1,000万円 | 17.7万円 | 35.3万円 | 53.0万円 |

| 3,000万円 | 53.0万円 | 106.0万円 | 159.0万円 |

| 5,000万円 | 88.3万円 | 176.6万円 | 264.9万円 |

上の表を参考に、「自分だったら、これぐらいの費用を払って、補償をつけるんだな。」と考えながら、読み進めていってください。

ここからは、各銀行の保障の特徴について解説していきます。

(1)じぶん銀行は、無料でガン50%保障がつく

じぶん銀行では、

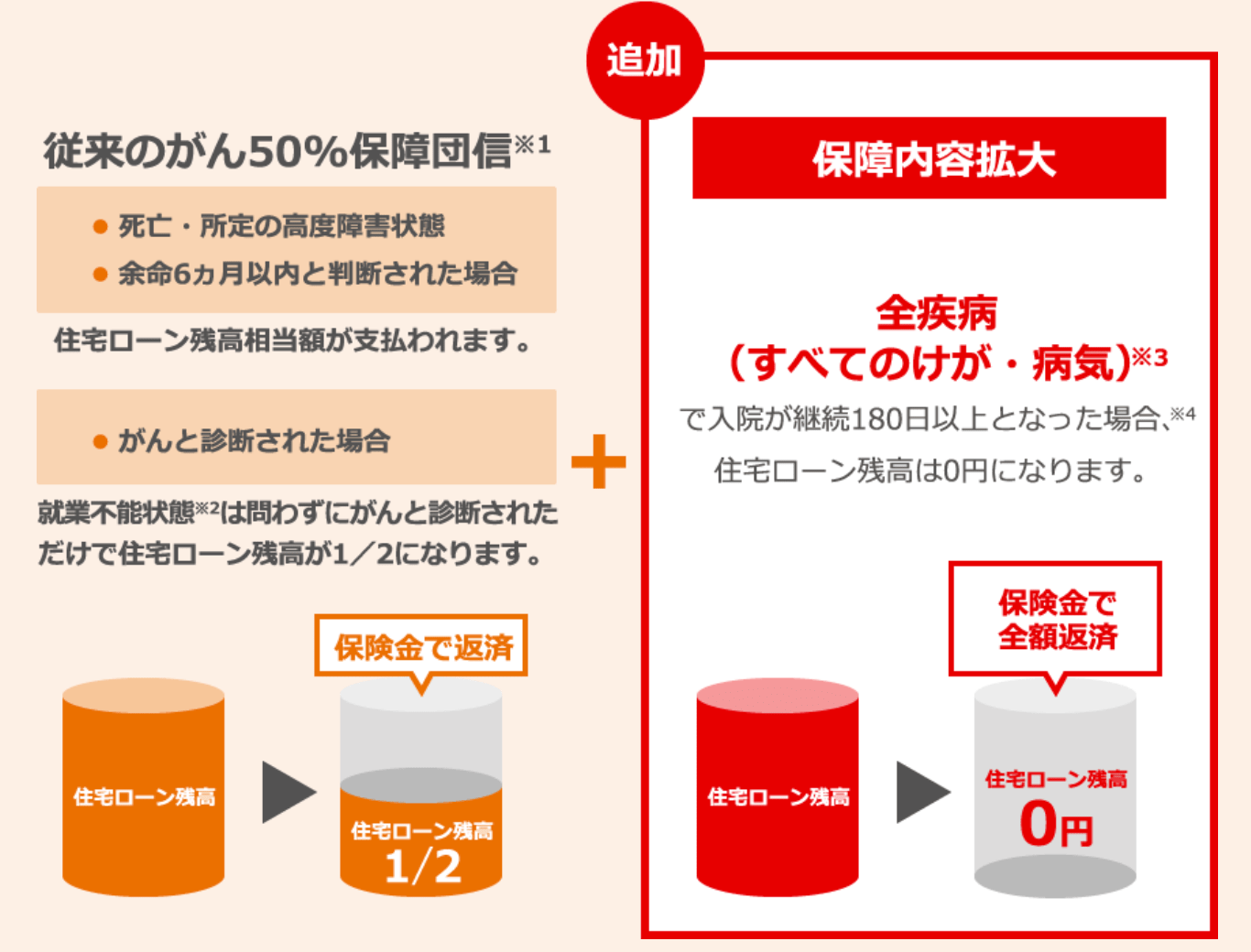

- ガンと発覚した場合に残高が50%免除になる

- 全てのケガ、病気で180日以上の入院になった場合には、残高がゼロになる

という2つの保障が無料でついてきます。

その上、変動金利で0.457%(2019年12月現在)とかなりの低金利なので、支払い金利を抑えながら、無料で保障もついてくるという安心感がありますね。

ただし、180日以上の入院という状況は、普通のケガや病気では、なかなかありません。

例えば、平均入院日数が180日以上となる病気は、認知症・統合失調症・アルツハイマー病など、どちらかというと精神的・老化などによる原因のものが多く、脳梗塞や心疾患などの重度の病気でも入院期間は長くても3ヶ月程度になります。

(参考:生命保険文化センター 「入院した場合、入院日数は何日ぐらい?」)

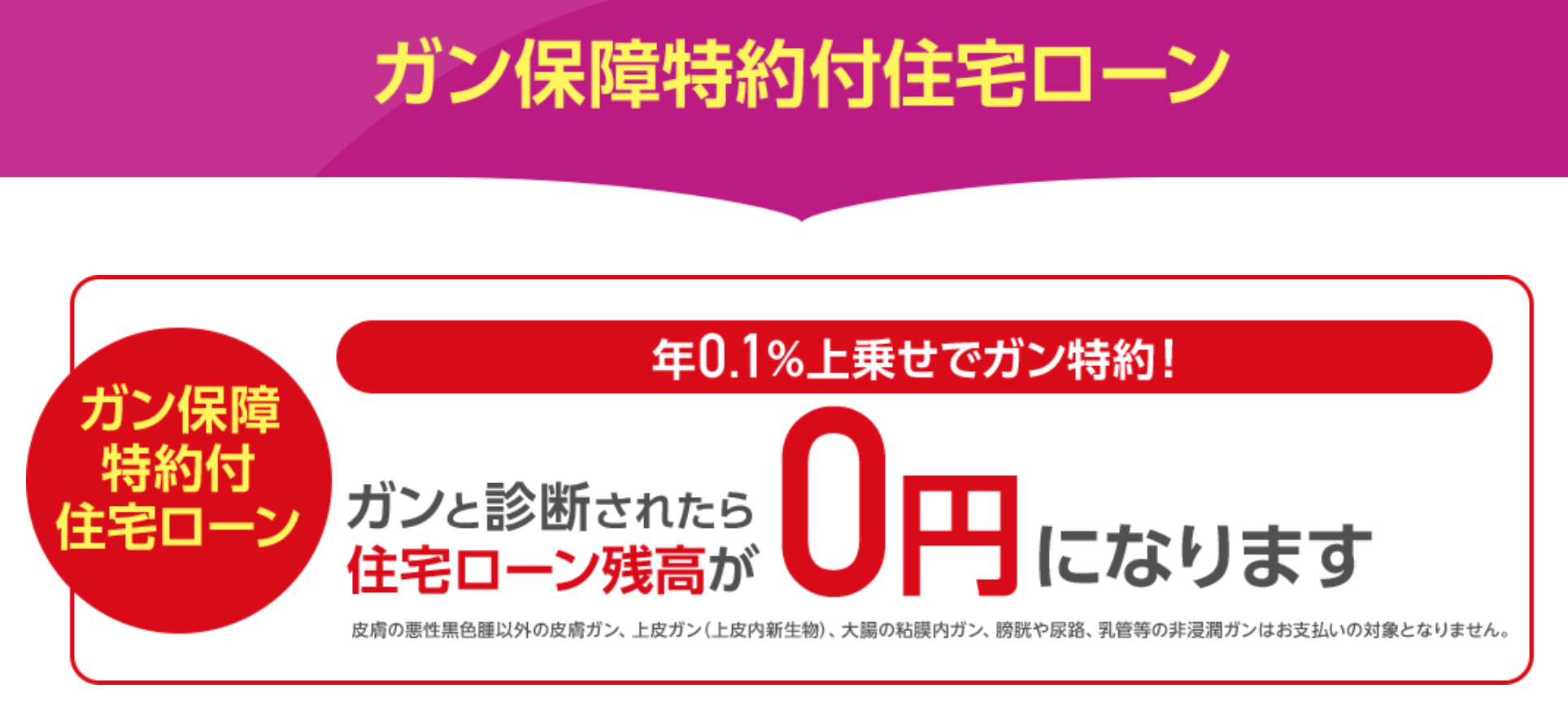

そのため、ガンが1番気をつけるべきリスクになるわけですが、100%保障にしようとすると、上乗せ金利が+0.2%になります。

3,000万円の借り入れならば、35年で100万円以上払うことになりますので、100%保障を優先したいのであれば、ソニー銀行・イオン銀行を検討した方がいいでしょう。

(2)ソニー銀行なら、無料で50%保障、+0.1%で100%保障だが、頭金がネック

ソニー銀行は、じぶん銀行と同じように、無料で50%ガン保障がついてくるのに加えて、100%ガン保障も+0.1%でつけられるので、かなりコスト的に優れている銀行です。

3,000万円の借り入れであれば、35年でじぶん銀行よりも53万円安く保障がつけられますし、しかも、+100万円の見舞金がつくので、ガンの治療でお金が必要になった場合にも安心して治療に専念できます。

また、金利を+0.2%上乗せすると、ガン以外にも急性心筋梗塞・脳卒中になった場合にも、保障されるため、幅広く保障をつけたい場合には、こちらを利用するのもアリでしょう。

頭金が10%以上ないと、金利が高いのがネック

ただし、ソニー銀行は、頭金の有無によって、住宅ローンの金利条件が変わります。頭金が10%未満の場合には、金利が0.05%上乗せになってしまうのです。

| 頭金10%以上 | 頭金10%未満 | |

| 変動金利 | 0.457% | 0.507% |

| 固定金利(10年) | 0.970% | 1.020% |

35年返済・3,000万円の借り入れの場合で、約27万円ほど支払額が増えるため、

- 頭金が用意できない場合

- 100%ガン保障を安く利用したい

という場合には、イオン銀行の方が有利になります。

(3)イオン銀行は、無料保障はないが、+0.1%で100%保障とお得

イオン銀行は、じぶん銀行、ソニー銀行がつけている無料保障はないものの、+0.1%で100%ガン保障がついてくる点がメリットです。

変動金利では0.470%と、じぶん銀行、ソニー銀行よりも0.013%高いですが、

- ソニー銀行の頭金10%未満の場合の0.05%の上乗せ金利よりも低い

- じぶん銀行の100%ガン保障の+0.2%よりも、0.1%低い

という点から見ても、十分に選択肢に入ってきます。

そのため、「頭金が少ないけれども、100%ガン保障はつけたい」という人にとっては、最適な銀行と言えるでしょう。

【PR】(4)保障と金利のバランス重視なら、住信SBIネット銀行

住信SBIネット銀行は、「ガンが見つかったら、ローン残高を〜%免除」という形での保障はないものの、

- 働けない期間のローン支払い額を免除

- 働けない期間が12ヶ月以上続いたら、ローン残高をゼロに

という内容の保障が無料でついてきます。12ヶ月間の働けない期間というのは、かなりの重症と言えますが、数ヶ月単位でのケガや病気は誰にでも十分にあり得ます。

その間の返済が免除になるだけでも、数十万円単位で負担が軽くなるわけですから、「免除されるハードルが比較的低く、かつ金利も低い」という、バランスのとれた住宅ローンと言えるでしょう。

(5)「余計な保障は何もいらない」ならば、ジャパンネット銀行

変動金利でもっとも低い銀行は、ジャパンネット銀行です。2019年12月現在で、0.415%と、他のネット銀行に比べてもかなりの低金利を実現しています。

その代わりに、他行では無料でついてくる50%ガン特約も+0.1%金利を上乗せしないと付けられないようになっています。

ジャパンネット銀行の特約と上乗せ金利

| 上乗せ金利 | |

| 50%ガン保障 | 0.1% |

| 100%ガン保障 | 0.2% |

| 11疾病保障団信 | 0.3% |

| ワイド団信 | 0.3% |

そのため、「余計な特約は一切つけずに、安い金利を追求したい」という方にとっては、こちらがピッタリと言えるでしょう。

(参考)非公開物件=安い物件

自分にあった住宅ローンを探すのも重要ですが、なるべく安い物件を探すことも家を買うためには必要なことですよね。

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、ある特定の不動産会社だけが取り扱っています。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、300社以上の非公開物件情報をもらうことができます。

価格が下がるのを待ちたい人でも、こちらで格安物件を見つければ、「低金利」と「安い物件」の2つの美味しいところが狙えるでしょう。

3、「住宅ローンの特約」で保険料を節約する方法

ここまでは、各銀行の住宅ローンに追加できる特約について解説してきましたが、すでに医療保険や生命保険に加入されている方も多いでしょう。

実は、住宅ローンの団信(+特約)に加入することで、重複している保障を削って保険料を節約することができます。

では、どの保障を節約できるのでしょうか?

具体的には、

- 団信に加入することで、死亡保障を削ることが可能になる

- ガン特約をつけることで、がん保険が不要になる

といった可能性があります。

この点について、詳しく検証してみましょう。

(1)団信に加入することで、死亡保障が削ることができる

「残された家族に不憫な思いをさせたくない」という理由で、生命保険に加入されている方は多いと思います。

ですが、現在加入されている死亡保険金は、おそらく「家賃コミ」で月々の生活費を計算したものですよね。

団信に加入するということは、この「家賃分」の保障を追加するということになりますので、「その分だけ余分に生命保険に加入している」ことになります。

団信に加入することは、家賃分だけ残された家族の保障を手厚くするのと同じ効果

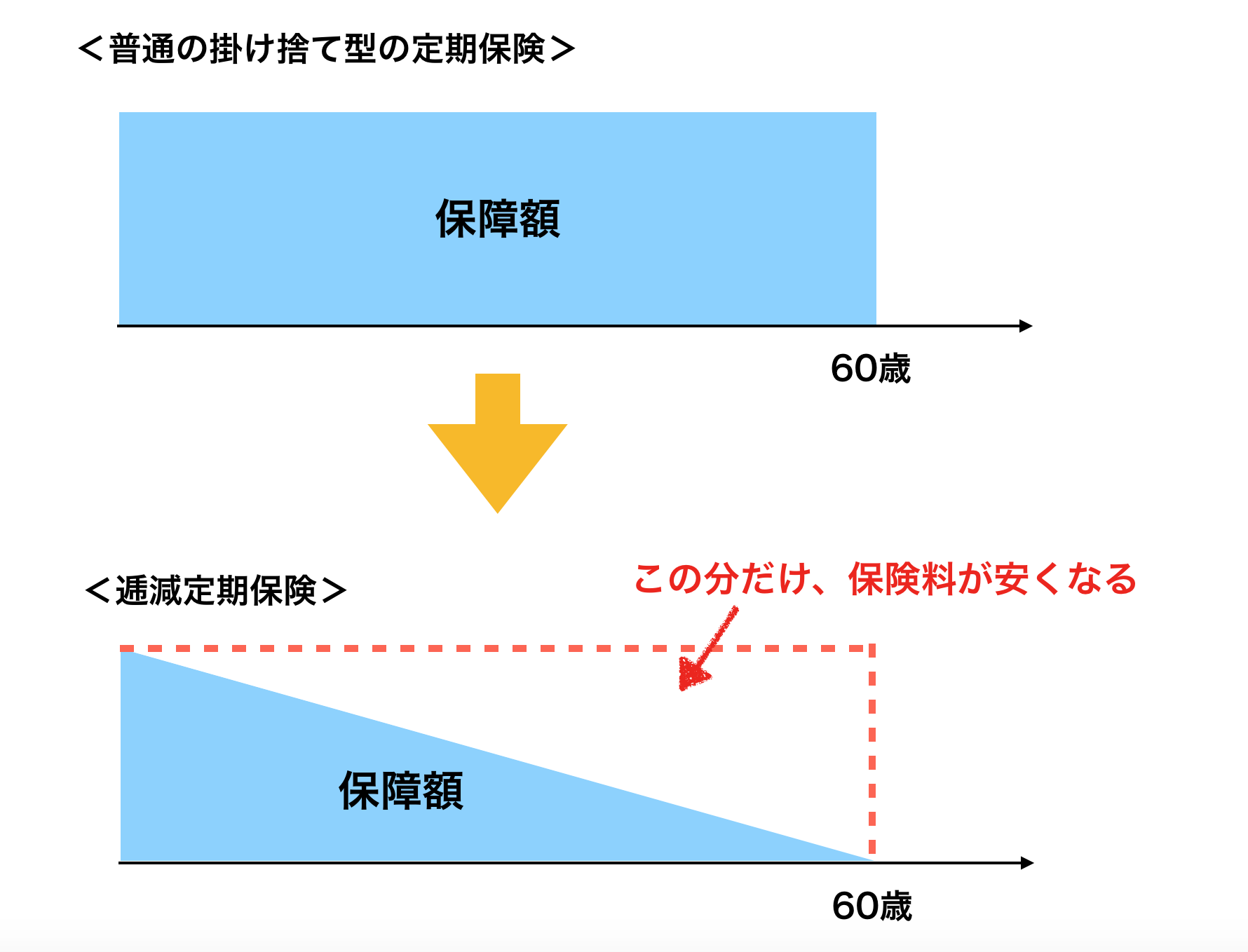

「そうはいっても、子供が小さいうちは不安、、、」

という方もいるでしょう。その場合には、逓減定期保険(だんだん保障が減っていく掛け捨て保険)が有効です。

残された家族があと50年生きる場合と、20年生きる場合では、必要なお金も違ってきますから、家賃以外の生活費を計算して、年を追うごとに保障を減らすような設計にすれば、保険金もかなり安くなるはずです。

保険の見直しで安くなっている人は、このタイプの保険を利用するケースが多いですね。

(2)ガン特約をつけることで、がん保険が不要に

現在ガン保険に加入されている方は、住宅ローンのガン特約をつけた方が保障額が上がるでしょう。

というのも、通常のがん保険では、トータルでもらえる保険金が2百万円程度でしかないからです。

例えば、ネット系の保険会社の定期がん保険の場合

- 1日あたりの入院給付金が1〜2万円

- がんと診断されたら、一時金として100〜200万円(入院給付金の100倍)

- 手術給付金として10万円/回

- 先進医療は500万円〜1,000万円程度まで保障

といった内容のものが多いです。

がんと診断された時点で、数百〜数千万円のローンが免除されるほど、高い金額の保障ではないんですね。

それに、がんと診断された場合には、その後の働き方はあまり無理ができなくなるでしょう。そうなると、収入面でもかなり影響が出てくるはずです。

そんな時に、100〜200万円の治療費をがん保険でカバーできたとしても、月々のローン返済は変わりませんので、かなりの負担になってくるはずです。

その点、ガン特約で50%でも免除になれば、月々の返済額も半分になりますので、かなり負担が軽くなります。

じぶん銀行、ソニー銀行は無料ですし、イオン銀行はわずか0.1%プラスするだけで100%免除になりますので、ネット銀行の活用を考える価値はあるでしょう。

コメント