老後の資金対策で注目を集めているリバースモーゲージですが、実際に金融機関に相談に行くと、銀行員の方に「3つのリスク」を説明されて断念してしまう人が多いようです。

その3つのリスクとは、

- 土地価格の下落リスク

- 金利の上昇リスク

- 長生きのリスク

の3点です。

そこで、わざわざ相談に行ってガックリくるまえに、「3つのリスク」について具体的に解説していきたいと思います。

リスクその1:土地価格の下落リスク

リバースモーゲージは、数十年先に自宅を売却することで、借りたお金を清算する仕組みのため、「数十年後に土地価格がどうなっているのか?」が非常に重要なポイントになります。

現在の土地評価が3,000万円だと思ってお金を借りても、30年後に2,000万円になっていれば、返せないという可能性が十分にあるからです。

しかも、リバースモーゲージの契約年齢は55才以上ですから、30年後に土地価格が大きく下げていれば、80〜90代で借金の返済に頭を悩ませなければいけなくなります。

そのため、「土地価格がこれからどうなるのか?」その見通しを考えておかなければ、後々大変なことになってしまうのです。

ちなみに、こちらから都道府県別、市区町村別の土地価格のこれまでの動きと、今後の見通しについて解説していますので、該当するエリアがあった時には1度確認しておいた方がいいでしょう。

ここからは、今後の土地価格に影響を与えそうな3つのポイントをご紹介します。

①消費税の増税で、家を建てる人が減る

今年の10月に消費税が10%に上がりますが、今回の増税では家を建てる人が減っていくことが予想されます。

ご覧の通り、消費税が増税されるたびに住宅の着工件数が大幅に減少しています。

例外は2014年の5→8%への増税時ですが、その理由は、それ以上に住宅ローンの金利が下がった時期だったためです。

しかし、これ以上は住宅ローン金利が下がりようがありませんので、増税の影響は確実に出てくるでしょう。

住宅を買う人が減れば、土地価格も下がりやすくなるので、担保評価額も下がりやすくなりますので注意が必要です。

②2022年に生産緑地が宅地に解禁される

生産緑地という言葉をご存知でしょうか?

主に三大都市圏に残っている都市部にある農地のことです。

この生産緑地は、固定資産税が安い特典があってのですが、2022年にその優遇期間が切れるのです。

【このような農地が、宅地に変わります】

(画像出典:ウィキペディア cory.2005.Seisan Ryokuchi)

(画像出典:ウィキペディア cory.2005.Seisan Ryokuchi)

約3,900万坪、30坪の戸建てで約130万戸分の土地なので、1〜2割が宅地になるだけでも、かなりの影響が出ると心配されています。

この30年間で農家の数も400万戸から200万戸へほぼ半減しましたし、後継者不足も深刻なので、今後はこの農地が宅地へとどんどん変わっていくことでしょう。

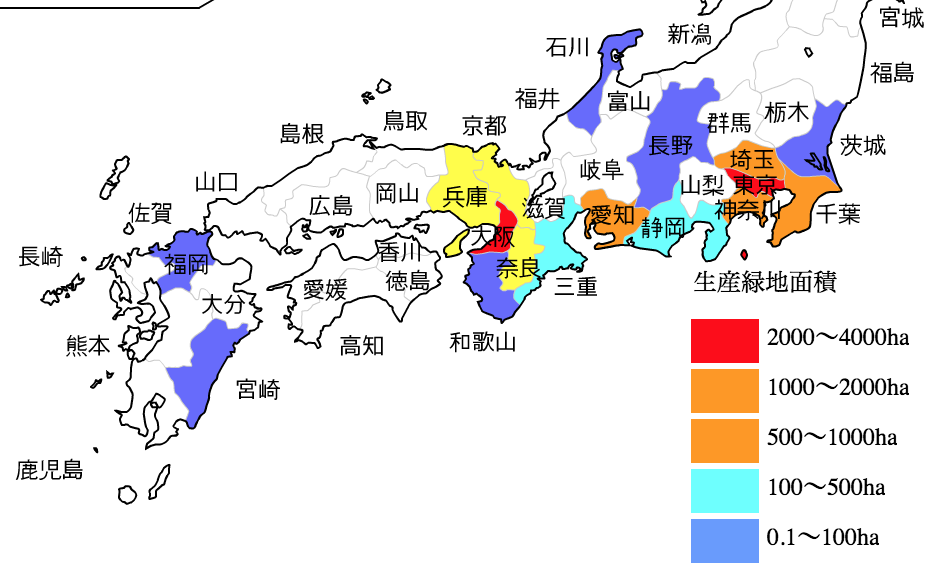

リバースモーゲージの利用できるエリアは、主に大都市圏に集中しています。

ほとんどの金融機関で、東京、神奈川、千葉、埼玉の一都三県か、愛知、大阪、兵庫あたりまでを対象としており、まさに生産緑地が多く残っているエリアと丸かぶりなのです。

リバースモーゲージの使えるエリアと生産緑地の多くあるエリアは重複している

(出典:国土交通省 「都市計画区域、市街化区域、地域地区の決定状況」)

特に危ないのは、駅から離れた郊外のエリアです。

この5年間でも、郊外のエリアの住宅地は土地価格があまり上昇しておらず、買い手も減っている状況ですから、生産緑地が宅地化されることで、周辺に宅地やアパートがたくさん出てきて、土地価格の下落が進むはずですからね。

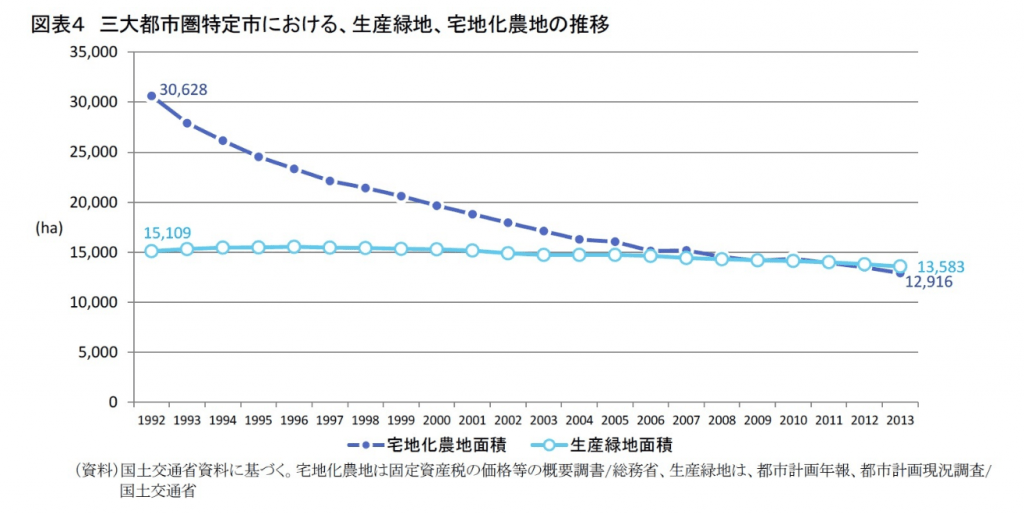

また、生産緑地の制度が始まった1992年に、高い税金のままで農業を続けていた人もいますが、そのような農地は年を追うごとにどんどん減っていきました。

はじめの4年ぐらいで2割減り、30年かけて6割減りました。

税金の高い宅地化農地は、4年で2割減った

(出典:ニッセイ基礎研究所 生産緑地法改正と2022年問題)

おそらく、生産緑地の解禁の影響も、数十年続くと思われますので、リバースモーゲージを契約して20〜30年たった頃には、最悪の場合には売るに売れない不動産も生まれているはずです。

そうなると、相続人にそのまま借金が残ることになりますから、郊外の戸建ての利用はかなり慎重に考えた方がいいでしょう。

③2025年問題で、公共サービスが削られ不便なエリアが増える

2025年問題をご存知でしょうか?

「団塊の世代が75才以上の後期高齢者に突入することで、社会保障費が20兆円近く増えて、公共サービスが破綻する可能性がある」

と言われている問題です。

2025年には社会保障費が140兆円を超える

(出典:厚生労働省 「社会保障給付費の推移(PDF)」 内閣府 「2040年を見据えた社会保障の将来見通し(PDF)」)

社会保障費が増えることで、自治体の財政事情は悪化しますので、公共サービスの削減・統合が進みます。

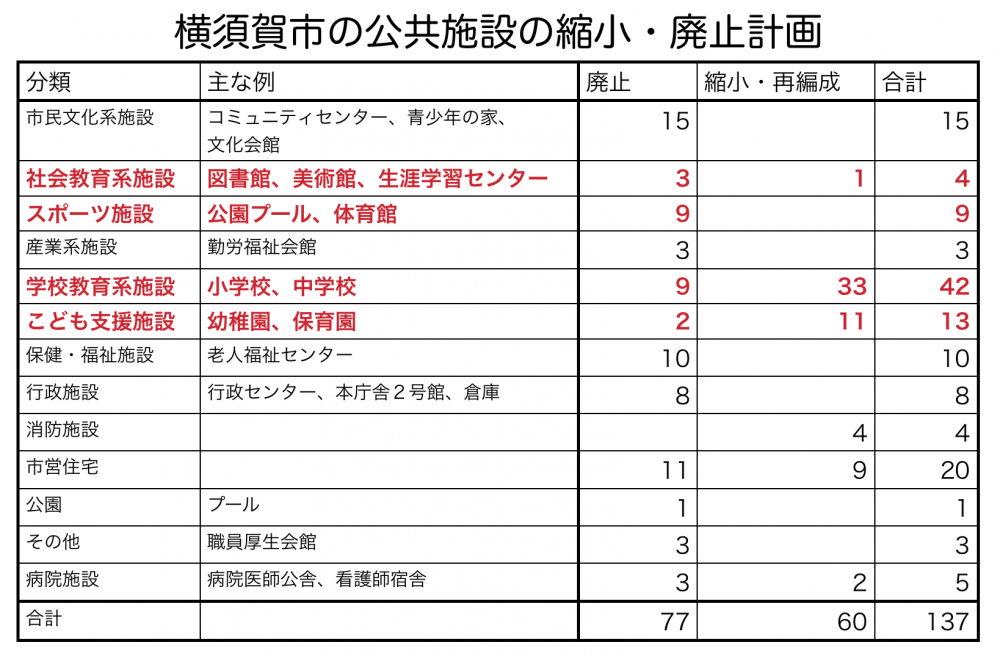

例えば、横須賀市ではすでに137の公共施設の削減・統合が決まっていますが、その内容は以下の通りです。

横須賀市では、137の公共施設が縮小・統合される

ご覧の通り、幼稚園や小中学校、図書館や体育館など、多くの施設が統廃合されていきます。

当然ですが、このような施設がなくなった場所に家を建てる人はあまりいません。

そのため、統廃合されてしまう地域では、買い手が減ってしまいますので、不動産価格の下落が予想されます。

リスクその2:金利の上昇リスク

現在の金利水準は、日銀の異次元緩和政策によって、かなり低く抑えられています。

そのため、リバースモーゲージの金利も金融機関によって違いますが、3%前後が現状です。

しかし、リバースモーゲージの金利は、どこの金融機関でも「変動金利」を採用しています。

半年に1度見直しが入って、金利が上昇してきた場合には、借入金利も上がるのです。

現在は異次元緩和政策によって、金利が低い状況

しかし、今後は異次元緩和政策も終わりに向かいます。

アメリカやEUがすでにやめており、残るは日本だけだからです。

異次元緩和政策は、円安効果もありますので、アメリカやヨーロッパなどの輸出して稼ぎたい国から見れば「ズル」をしているのと同じですからね。

現在アメリカが中国と貿易戦争をしていますが、そのような圧力が日本に来る可能性も出てくるでしょう。

そうなれば、異次元緩和をやめざるを得ませんから、金利は上昇していくはずです。

異次元緩和については、こちらの記事で詳しく解説しました。

リスクその3:長生きのリスク

今年の100才以上の人口は、6万9,785人で過去最高を更新しました。

仮に60才でリバースモーゲージを利用した場合には、40年借り続けることになります。

リバースモーゲージは「自宅に住みながらお金が借りられて、死んだ後に売却して清算」する仕組みではありますが、逆を言えばその間はずっと金利がかかる仕組みでもあります。

特にお金の使い道が自由に使える契約の場合には、「毎月金利分を返済せずに元本に組み入れるタイプ」の契約が多いため、長生きすればするほど借金が雪だるまのように膨らみます。

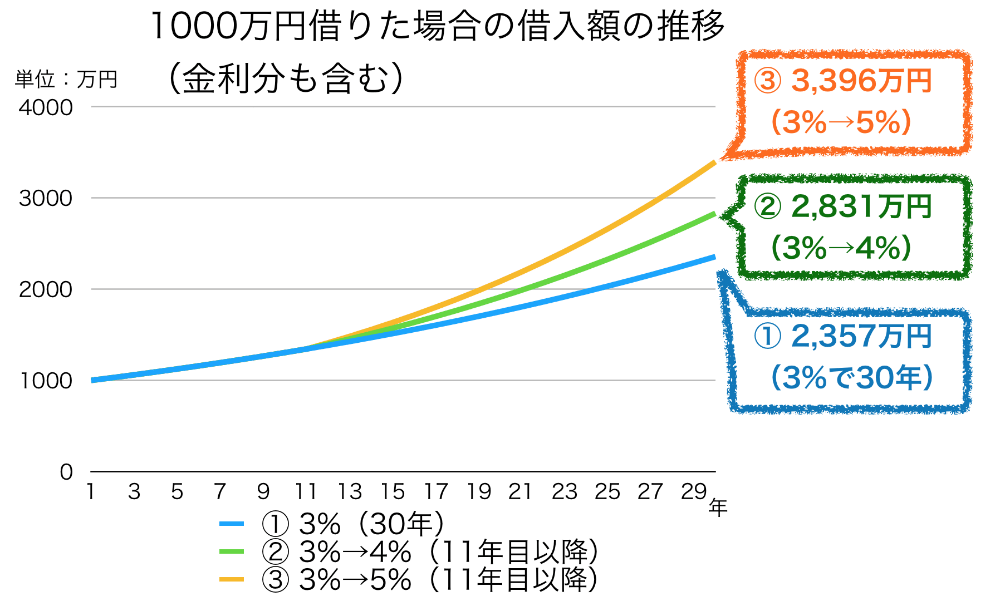

具体的にどのようになるかというと、1,000万円借りて、3%の金利で30年経つと2,300万円にまで借金が膨らみます。

しかも、これから異次元緩和をやめれば金利が上がりますので、10年後に4%になったとしたら、30年後には2,800万円にまで膨らみます。

担保となっている土地の評価額を借入金が上回れば、超過分は返済しなければいけませんので、20年後、30年後に毎年100万円以上の返済で悩む可能性があるのです。

そのため、土地評価額に対して、かなり余裕を持って借入をする必要があると言えるでしょう。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。