この記事では、仙台市の

- 新築のマンション価格

- 中古マンション価格の動き

- マンション価格の今後の見通し

の3点について、詳しく解説していきます。

(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております) (※1)

1、仙台市のマンション価格

(1)新築マンション価格

*2024年2月現在

*面積・価格は概算(100万円単位)

| マンション名 | 価格(万円) | 面積(㎡) | 最寄駅(徒歩) | 総戸数 | 入居時期 |

|---|---|---|---|---|---|

| プラウド一番町一丁目 | 3100-5900 | 36-73 | 青葉通一番町(8分) | 111 | 2024年5月 |

| プラウド錦町公園 | 5438-5518 | 72 | 広瀬通(3分) | 64 | 2024年5月 |

| ネベル仙台一番町 recent | 2600-4600 | 38-50 | 仙台(5分) | 86 | 2024年8月 |

| ネベル北四番丁 priere | 2200-4100 | 27-43 | 北四番丁(2分) | 51 | 2024年8月 |

| シエリア仙台定禅寺通 | 3980-8890 | 43-83 | 勾当台公園(4分) | 50 | 2024年8月 |

| シティタワー青葉通一番町 | 4200-9700 | 47-80 | 青葉通一番町(5分) | 158 | 2024年9月 |

| シティテラス上杉 | 4700-10500 | 70-89 | 北四番丁(7分) | 336 | 2024年9月 |

| シティハウス堤通雨宮町 | 5500-5800 | 72 | 北四番丁(11分) | 204 | 2024年9月 |

| ノブレス長町南ルークス | 未定 | 73-84 | 長町南(10分) | 40 | 2024年11月 |

| ASUTO RESIDENTIAL THE TOWER | 未定 | 65-77 | 長町(7分) | 190 | 2024年12月 |

| アドグランデ 仙台六丁の目 | 未定 | 65-75 | 六丁の目(8分) | 62 | 2025年2月 |

| プラウド勾当台公園ディアージュ | 未定 | 36-57 | 勾当台公園(5分) | 62 | 2025年4月 |

| アルファステイツ仙台東照宮 | 未定 | 71-88 | 東照宮(8分) | 84 | 2025年7月 |

| シエリア仙台五橋 | 2900-15900 | 37-127 | 五橋(2分) | 116 | 2026年1月 |

| パークホームズ仙台中央 | 6598-10338 | 73-92 | 仙台(5分) | 180 | 2026年3月 |

(2)中古マンションの取引価格

2020年は、27万円/㎡前後だったのが、2023年には、37万円/㎡を超えて、3割以上も上昇していました。

2、なぜ、仙台市の中古マンション価格は、これほど上昇しているのか?

新型コロナ以降、マンション価格が上昇している理由はなんでしょうか?

主な理由を3つ、解説します。

①金利が低下して、高い物件が買えるようになった

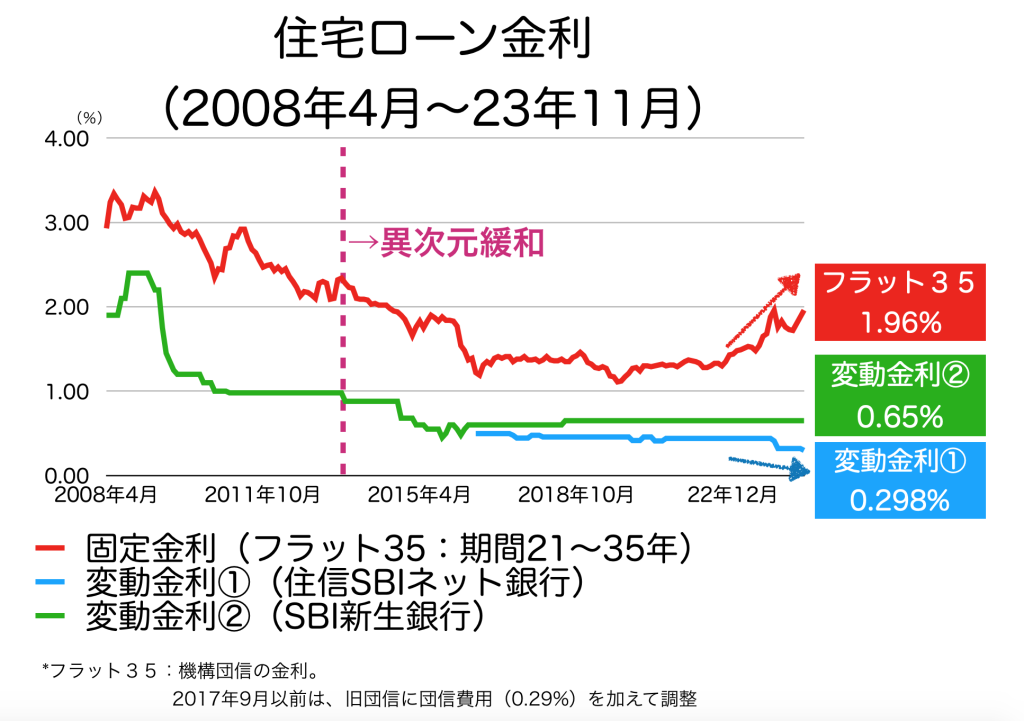

そもそも、不動産価格が上昇した最も大きな理由は、金利の低下です。

アベノミクスによる異次元緩和政策が始まった2013年から2020年ごろまでは、固定金利が2%台から0.82%まで、1%以上も下落したのです。

さらに、2022年に入ると、変動金利がさらに下がりました。それまで0.5%前後だった金利が、0.3%台にまで下がったのです。

新型コロナ以降も、都心部や大都市圏を中心に不動産価格は上がり続けていますので、それでも買いたい人が、変動金利を選ぶようになりました。

そして、中古マンションでは、8割以上が変動金利を選ぶようになっています。

これによって、同じ返済額でも、買える物件の価格が大きく上がりました。

アベノミクスが始まる前の2012年ぐらいまでは、月に約10万円の返済(フラット35)で、約3,000万円の物件しか買えませんでした。

ですが、2023年現在、変動金利を選べば、約4,130万円の物件まで買えるようになっているのです。

月10.4万円の返済で、いくらの物件が買えるのか?

今の夫婦は、共働き世帯が多いですから、変動金利で、2人でそれぞれ月10万円を返済すると決めれば、なんと8,000万円以上の物件が買えるわけです。

東京の都心部では、マンション価格が8,000万〜1億円ぐらいして驚きますが、それにはこのような理由があるからなんですね。

②世帯数が増えている

2つ目の理由は、人口・世帯数がともに増加している点です。

少子高齢化が進んでいるため、仕事の減っている地方から大都市である仙台市に引っ越してくる人が多く、世帯数も増加傾向にあるのです。

特に世帯数が増えていると言うことは、それだけ住居に対する需要も増えますので、戸建てやマンション価格の上昇につながっているわけですね。

③投資家・富裕層による購入の影響

3つ目が、投資家や富裕層による購入です。

上のグラフの通り、仙台市の中古マンション価格は、日経平均株価の動きとかなり似た動きとなっています。

日本の富裕層の多くは、60代以上のため、株価が上がると相続税の節税を考える人が増えます。

高層マンションは、節税に活用できるため、特に高額な高層階の購入が進むため、価格が上がりやすくなっているわけですね。

3、これからどうなる?気になる2つのポイント

では、ここからは、「今後の仙台市のマンション価格に影響を与えるかも?」と気になる2つのポイントについて検証していきましょう。

(1)いよいよ金利上昇が本格化しそう

低金利によって、住宅ローンが組みやすい状況が続いていますが、2024年以降は、この環境がいよいよ変わってきそうです。

すでにフラット35などの長期固定の住宅ローンは金利が上がってきていますが、変動金利もそろそろ上昇に転じてきそうなのです。

(参考:ARUHI、住信SBIネット銀行、SBI新生銀行)

なぜ金利が上がってきているのか?、というと、物価が上がってきているからです。

戦争によって、海外から安い商品が入りにくくなり、円安が進んだことで、さらに物価が上昇しているのです。

この物価上昇をおさえるためには、消費を減らさないといけません。

そのため、日銀は、まず10年国債などの金利を引き上げました。これによって、フラット35などの固定金利のローンが影響を受けています。

ですが、物価上昇は止まらず、前年比で3%前後の上昇を続けています。

そのため、現在マイナス0.1%のままである政策金利も引き上げると見られています。

2024年2月現在、経済関係のメディアを見てみると、だいたい4月前後ではないか?という予想が多いですね。

| メディア名 | 時期・利上げ幅などの内容 | リンク先 |

| ブルームバーグ | 3月にマイナス金利解除。年内に+0.25%へ | 参考記事 |

| 野村総合研究所 | 4月か10月か | 参考記事 |

| 東京財団政策研究所 | 4月 | 参考記事 |

| 日経新聞 | 3〜4月 | 参考記事 |

| ロイター | 4月は早すぎる | 参考記事 |

そうなると、変動金利にも影響が出てきますので、一般世帯が現在の価格で住宅を購入することは、難しくなってくるでしょう。

高額マンションをギリギリの住宅ローンで買っている人がやばい

変動金利の上昇によって、影響を受けそうなのが、ここのところ大きく上昇している大都市圏の駅近マンションです。

というのも、新築・中古マンションの購入者の7〜8割が、変動金利を利用しているからです。

今までは、ネット銀行で申し込めば、0.3%台という、かなり安い条件で住宅ローンを組めてきたわけですが、今後はこの条件が厳しくなってきます。

異次元緩和政策が始まる前の2012年ごろまでは、変動金利も1%前後でした。そのため、今後数年かけて、1%前後の水準にまで引き上げていくと予想されます。

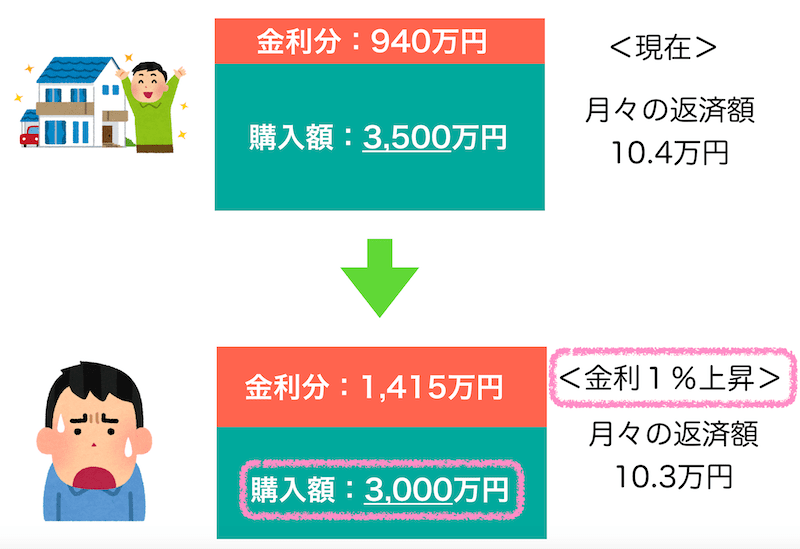

1%金利が上がると、不動産価格は15〜20%下がる可能性

ちなみに、金利が1%上がると、住宅ローンの利息は、35年で15〜20%増えます。

例えば、月に約10万円の返済を考えている人であれば、現在なら3,500万円の物件が買えますが、金利が1%上がると、毎月10万円の支払いで、3,000万円の物件しか買えません。

政策金利は少しずつ引き上げていくと思われますので、すぐに大きく下落するわけではありません。

ですが、購入を検討されている方は、変動金利でギリギリのローンを組むのは危ないので気をつけてください。

(2)これから仙台市の人口はどうなるの?

国立社会保障・人口問題研究所が、2018年に発表した仙台市の人口の見通しによると、2025→35年の10年間で約5.6万人減少するそうです。

これまで増え続けてきた仙台市の人口も、今後は減少に転じるのです。

仙台市はこれから10年で約5.6万人減る

(出典:国立社会保障・人口問題研究所 平成30年度人口推計)

ただし、足元の転入超過数(市外から引っ越してきた人 ー 出て行った人)を見てみると、15〜29歳と、外国人の流入が続いています。

仙台市では、若い世代と外国人の流入が続いている

そのため、賃貸需要は強いと思いますが、マンション価格がさらに上がるには、一般世帯の給料が上がらなければ難しいでしょう。

4、結論:買うなら?売るなら?

以上のことから、仙台市のマンション価格は、

- 変動金利の利用者が増えたことや、株価上昇によって、マンション価格の上昇が続いてきた

- 高額物件については、株価の動きに注意が必要

- 一般世帯向けの物件については、変動金利が今後は引き上げられるため、給料が上がらないと、さらなる上昇は難しい

と言えるでしょう。

買うなら:下落を待つよりも低金利の今がチャンス?

これから変動金利の上昇が始まりますので、8割近い人が変動金利を利用している現在の状況も減ってくるでしょうから、価格は下がりやすい環境になります。

ですが、急激に金利を引き上げることはなさそうなので、少しずつ価格に影響が出てくるでしょう。

そのため、もしこれから購入を考えるのであれば、ギリギリの返済計画で購入することはやめた方がいいでしょう。

売るなら:超低金利の今が1番のチャンス

ここまで説明してきたように、ここまでマンション価格が上昇したのは、金利の低下・変動金利の利用者の増加が1番の理由です。

しかし、この金利はこれ以上下がりようがありません。

これ以上の価格上昇は、購入される方の年収が増えなければ、難しいところにまできていますし、今後の金利上昇リスクも考えると、一般世帯が購入する物件は、今が高値になってくる可能性が高いです。

不動産会社によって、売れる価格が違う?

マンション価格は、間取りが似ているため、どこの不動産会社に頼んでも、だいたい同じぐらいの金額で売れると考える方が多いですが、一概にはそうは言えません。

というのも、戸建てやマンション、エリアによって得意な会社が異なるからです。

また、不動産会社同士で取引情報の共有をほとんどしていないため、「依頼した不動産会社が、実はあなたの物件を取り扱ったことがない」ということも起こりえます。

そのため、高く売却をしたいのであれば、あなたの住むマンションの売却実績のある会社を探した方がいいでしょう。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

※1 本記事では、いくつかのサービスのご紹介をしています。

複数社の一括査定・見積もりサービスについては、それぞれ、「すまいValue(運営元 三井不動産リアルティ株式会社)」「おうちクラベル(運営元 SREホールディングス株式会社)」の委託を受けて作成しております。

コメント