(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

2018年10月15日、安倍首相が来年10月から消費税を10%に引き上げると発言し、新聞各紙でも大きく取り上げられました。

そうなると気になるのは、不動産市場への影響ですよね。

この5年間で不動産市場は、東名阪の三大都市圏を中心に大きく上昇してきましたが、「この勢いに水を差すのではないか?」と心配な方も多いでしょう。

そこで、この記事では、過去の消費税増税時の不動産市場への影響を振り返りながら、来年の消費税増税がどのような影響を与えるのか、予想していきたいと思います。

過去の消費税増税時に、着工件数はどう動いたいのか?

まず、最初に気になるポイントは、「消費税が増税になったら、家を建てる人が減るのではないか?」という点でしょう。

過去の新設着工住宅戸数(賃貸物件をのぞく)の動きを見てみると、3%、5%に増税した後に着工件数が大きく減少していますが、8%に増税した2014年以降では、あまり影響が見られませんでした。

ただし、2014年からの増税以降では、それ以上に住宅ローン金利が下がりました。

日銀がマイナス金利政策をとってきたこともあって、住宅ローンの金利が約1%下がりましたからね。

(参考:財務省 国債金利情報、 新生銀行 住宅ローン金利)

3,000万円の住宅ローンを組んだ場合、金利が1%下がると、600万円以上返済額が減ります。

3%分の増税がされても+90万円ですから、増税しても金利が低下したことで、むしろ買いやすくなっていたのが、この数年間の状況だったと言えます。

【3,000万円借りた場合の返済額】

*事務手数料は2.16%で計算

| 金利 | 月々の返済額 | 総返済額 |

| 0.5% | 7.8万円 | 3,330万円 |

| 1.5% | 9.2万円 | 3,920万円 |

| 2.5% | 10.7万円 | 4,570万円 |

| 3.5% | 12.4万円 | 5,270万円 |

しかし、住宅ローンの金利がこれ以上下がることはありません。

変動金利でも0.4%台ですから、これ以上下がっても下げ幅は限られてきますからね。

そのため、来年の増税時には、今よりも多少負担感は増えるでしょう。

ただし、住宅減税を組み合わせて、購入者への配慮を行うということですので、あまり影響はないかもしれません。

むしろ怖いのは、金利の上昇

消費税の増税は、あまり負担が増えないように思えますが、むしろ金利の上昇リスクの方を考えるべきでしょう。

先ほどの住宅ローンの返済額の一覧表を見てもらった通り、金利が1%上昇すれば、3,000万円のローン返済額が600万円も増えるわけですからね。

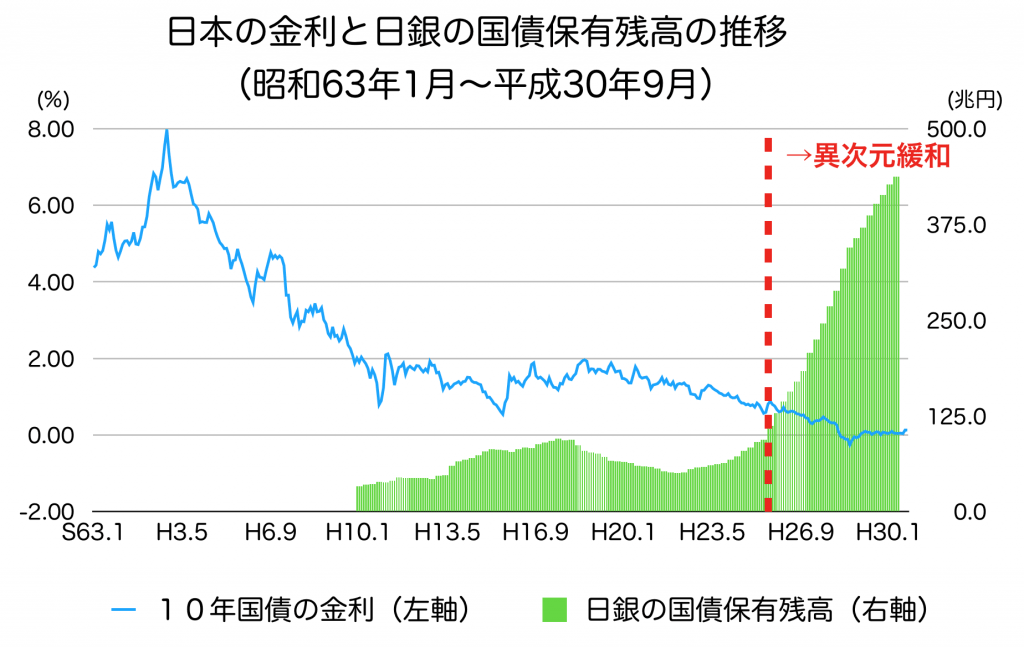

今回の金利低下の原因は、日銀の異次元緩和

実は、今回の金利の低下の理由は、日銀が異次元緩和と呼ばれる金利低下政策を行ったからです。

「日銀がお金を刷って、国債を買い占めることで金利を低下させる」という方法なので、かなりの禁じ手として世界中で騒がれた方法です。

日銀が国債を買い始めてから、10年国債の金利はさらに低下

そのため、アメリカではすでに同様の政策をやめていますし、ヨーロッパでも今年中にやめると言っています。

そして、アメリカでは量的緩和政策をやめてからは、金利が上昇しています。

日本でも異次元緩和が終われば、金利が上昇するのは確実でしょう。

アメリカは、量的緩和政策をやめて、買い入れた資産を減らし始めてからは金利が上昇している

(参考:FRED 10-Year Treasury Constant Maturity Rate)

この異次元緩和政策の厄介な点は、円安効果もあることです。

トヨタや日産などの自動車メーカーの業績が絶好調ですが、その大部分が円安効果です。

今まではアメリカもヨーロッパも同じ政策をしてきたので、何も言えませんでしたが、日本だけになってしまえば、円安効果で損をするのは海外のメーカーです。

アメリカの大統領がトランプさんになってから、中国との貿易摩擦がすごいですが、これと同じようなメに日本もあう可能性があるのです。

11月に入ってからは、イランへの経済制裁を名目に、イランから原油を受け入れている国も制裁の対象とするというニュースが出ました。

日本も例外ではなく、対象に入ってくるということなので、今後も異次元緩和を続けて大企業に利益を上げさせようとすると、「いつまでそんなズルをしているつもりなんだ!」と中国と同様に、貿易摩擦に発展する可能性もあります。

このような流れを考えると、異次元緩和という禁じ手を続けていくことは、いずれ難しくなるはずです。

では、異次元緩和が終わった後は、どれぐらいまで金利が上がるのか?

1つの目安は異次元緩和が始まる前の水準、つまり10年国債が1%を超える水準ではないかと思います。

住宅ローンを組む人は、3,000万円借りた場合に、今よりも600万円支払いが増えるイメージですね。

これから買う人、売る人はどうすべきか?

今後の金利の上昇でもっとも影響を受けるのは、都心部で高止まりしているタワーマンション でしょう。

この5年間でマンション価格だけが、平均4割以上も上昇しているからです。

マンション価格が上昇した理由として、

- 震災からの復興需要のために人手が足りなくなった

- 円安で資材の調達費用が上がった

- 土地価格が上がった

といった理由が挙げられます。

しかし、もしそうならば、戸建ての価格も上がるはずです。

ところが戸建ての価格はほぼ横ばいなわけですから、「低金利なので、高くても買う人がいるから、強気で値上げしてきた」という理由も大きいのではないかと思います。

そのため、今後金利が上昇していけば、今まで強気で値上げしてきたマンション価格も大きく下落するものと思われます。

金利が上がる前に、選手村マンションも売り出しへ

そのような可能性もあってか、2022年以降に完成予定のオリンピック選手村の跡地にできる分譲マンションが来年2019年の5月に売り出されるそうです。

分譲戸数は4,000戸以上という大規模なものなので、「金利が低い今のうちに買ってもらわないと、買い手がつかない」という危機感の表れでしょう。

買うつもりならば、固定金利で

ですが、マンション価格がかなり下がってくるまでには、数年単位で時間がかかるでしょう。

「返済に回らない家賃を払い続けることと、どちらが得か?」という点が悩ましいところですよね。

その判断基準は、「変動金利でしか買えないかどうか?」です。

もし、現在のマンション価格で、変動金利でしか返済が難しそうならば、やめた方がいいでしょう。

これから金利が上昇するのは、ほぼ確実ですから、その時に利払い負担で苦しくなる可能性が高いですからね。

一方で、フラット35や、10年固定金利を選べるほどの余裕があるならば、低金利の今が買い時かもしれません。

売るつもりならば、早めの方がいい

買う側から見ると、「家賃をムダに払い続けるぐらいなら、多少高くても今買っておいた方がいい」という「家賃+価格」で判断が分かれますが、売る側からみれば「価格」だけが基準となります。

そのため、低金利の今が1番高い時期ですので、なるべくこの金利が上がらないうちに売却を考えた方がいいでしょう。

そんな時に便利なのが、一括査定サービスです。

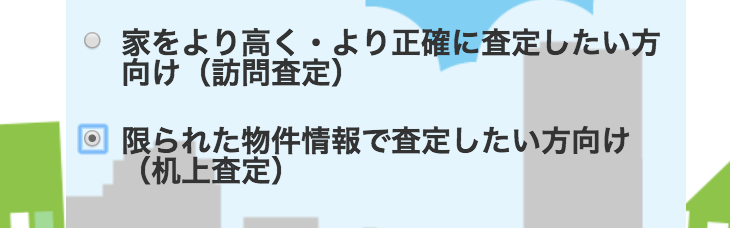

人気の理由は、「机上査定」というメールや郵送で査定書を送ってもらえる査定方法が選べること。

不動産会社の営業員に会うことなく、あなたの不動産の価格や周辺の相場についての情報を調べることができるのです。

机上査定の入力例

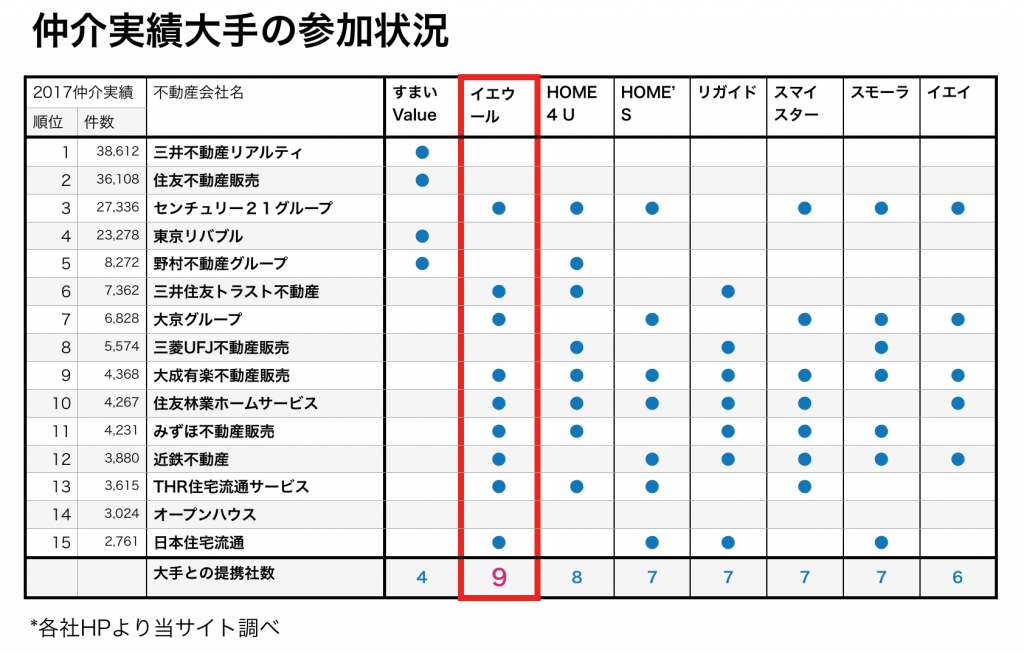

その中でも、

- 参加企業数が多い

- 利用者数が多い

の2つの条件を満たしたサービスをご紹介します。

【PR】HOME’S(ホームズ)

参加社数:1,704社

利用者数:470万人

机上査定:可能

大手不動産サイトの「ホームズ」が運営しているサービスです。

こちらのサービスは、大企業なだけあって、参加している会社の数も1番多く、地方や郊外の物件でも査定ができるのが強みです。

【PR】イエウール

参加社数:1,600社

利用者数:450万人

机上査定:可能

イエウールの特徴は、大手企業の参加数が1番多い点です。複数の査定の中に大手も入れたい場合には、このサービスを使うといいでしょう。

大手15社中9社が参加しているのは、イエウールだけ

コメント