(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では、東京23区のマンション価格が暴落する可能性について、解説していきます。

1、東京23区のマンション価格はバブルなのか?

まず、現在の東京23区のマンション価格の異常さについて、整理しておきます。

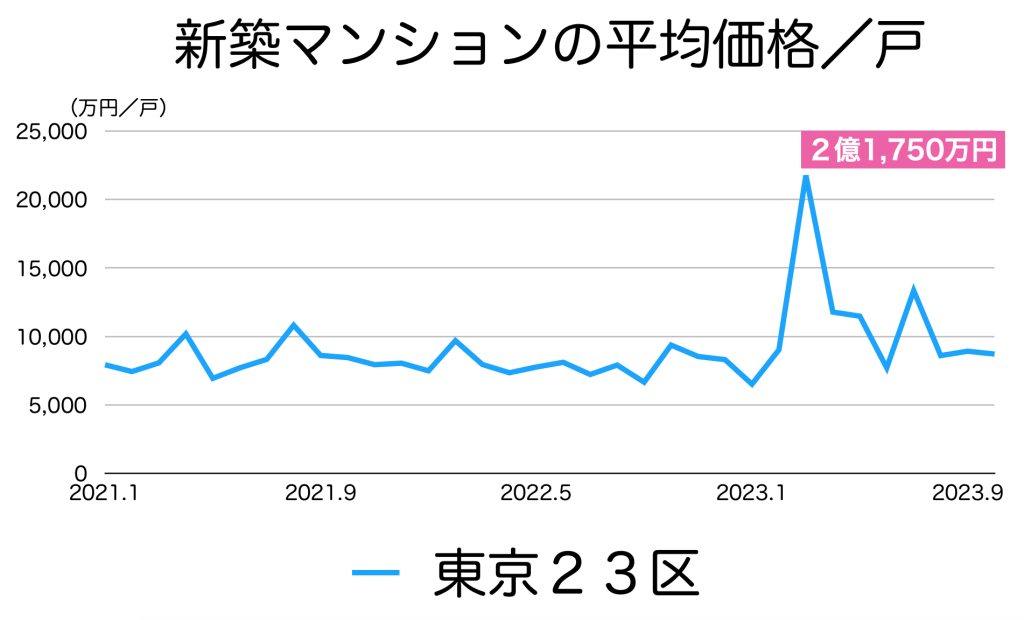

(1)東京23区の新築マンションの平均価格が1億円を超えた

2023年の東京23区の新築マンションは、4〜6月、と8月において、平均価格が1億円を超えました。

しかも、3月はなんと平均価格で2億円を超えており、普通の家庭では、まったく手が出ないような価格でした。

また、3月の供給数は約1,300戸と、2022〜23年の2年間では、2番目に多い供給戸数でした。そのため、いかに多くのマンションが2億円以上で販売されたのかが分かります。

経済誌やニュースでは、「国内外の富裕層・投資家による購入」と解説されていて、実際にそうなのかもしれませんが、それでも、この上昇は、普通のサラリーマンや公務員の感覚だと、異常だと感じてしまいますよね。

(2)中古マンション価格も加速度的に上昇中

また、中古マンションの価格も、かなり上昇しています。都心3区の㎡あたりの単価は、2022年ごろから150万円/㎡を超えており、70㎡で1億円を超える水準になっています。

23区の中では最も安い城東地区(台東区、江東区などの東側の区)でも、80万円/㎡を超えているので、70㎡で約5,600万円になります。

また、いずれの地区でも、この2年で20~30%の上昇をしており、かなりのハイペースでの上昇が進んでいます。

(3)一般世帯・子育て世帯が、23区から出て行っている

これほどマンション価格が上がってしまうと、普通の人には手が出なくなると思いますよね。

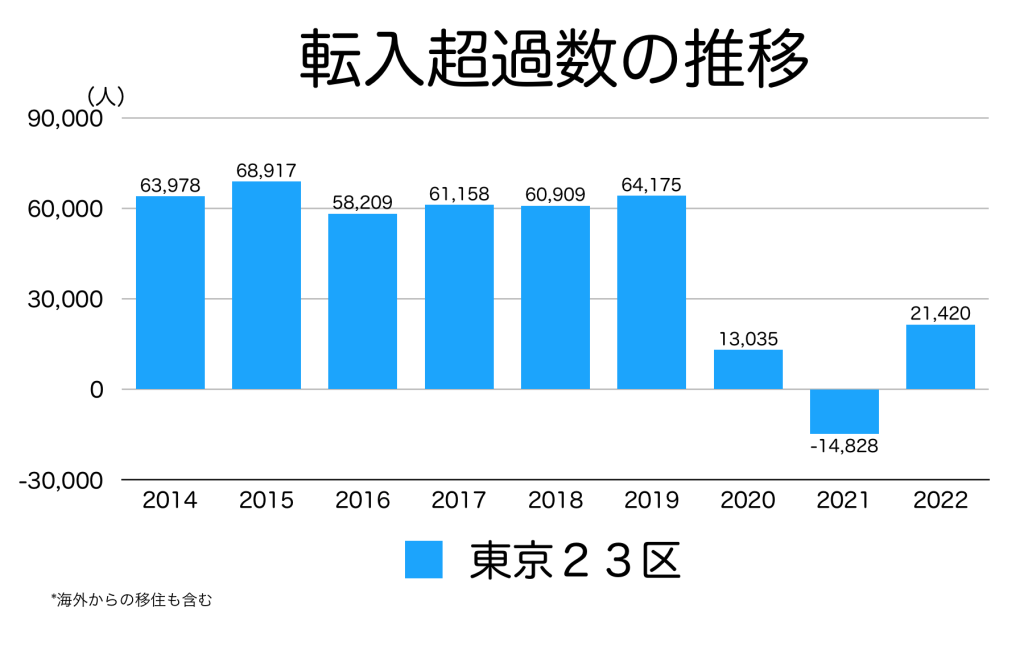

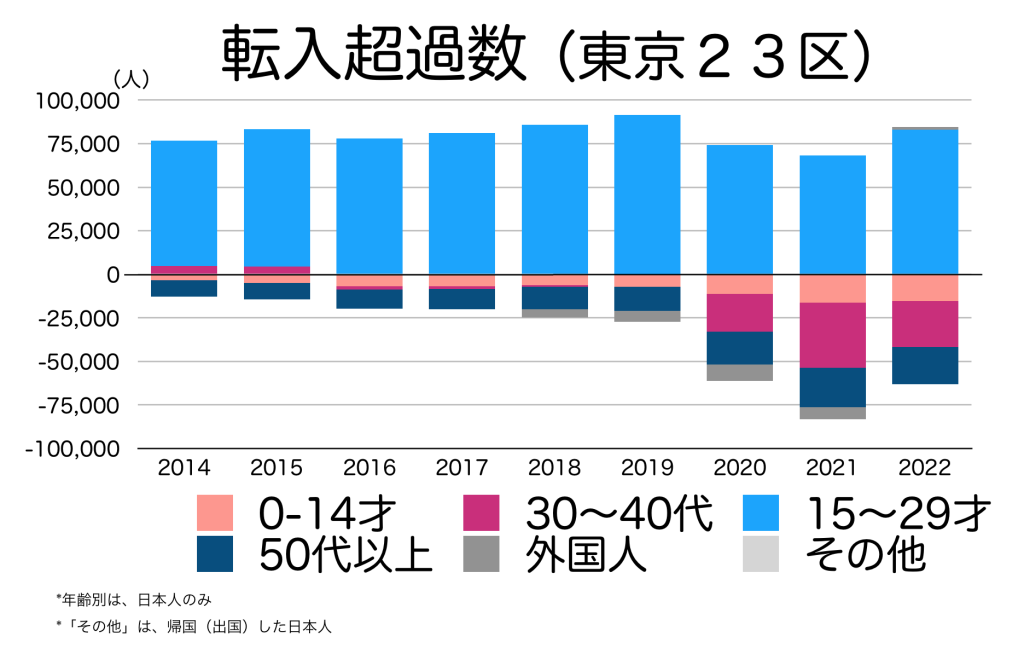

実際、東京23区の転入超過数(引っ越してきた人 ー 出て行った人)を見てみると、新型コロナがあった2020年以降、大きく減少しています。

21年には、23区から出ていく人の方が多い状況で、差し引き約1.5万人が出ていきました。

さらに、年代別の内訳を見てみると、増えているのは15〜29歳(青色の部分)の学生や就職したての若い人で、それ以外の年代では、23区から出て行っていました。

特に、0〜14歳(肌色の部分)のマイナスが2020年以降に目立つことから、子育て世帯が23区から脱出していることがわかります。

つまり、マンションを購入するような子育て世帯が、さらに減っているのです。

それなのに、価格上昇のスピードが上がっているというのは、どういうことなのでしょうか?

2、東京23区のマンション価格がバブルになっている理由

では、なぜ23区のマンション価格は、これほどに上昇しているのでしょうか?

暴落の可能性を考える前に、そもそもの原因について、押さえておきましょう。

(1)株価上昇で、国内外の富裕層が購入している

新築マンションの平均価格が1億円を超えるということは、よほどお金を持っているような人でなければ買えません。

そして、そのような富裕層にとって、現在の経済環境は追い風となっています。株価が上昇しているからです。

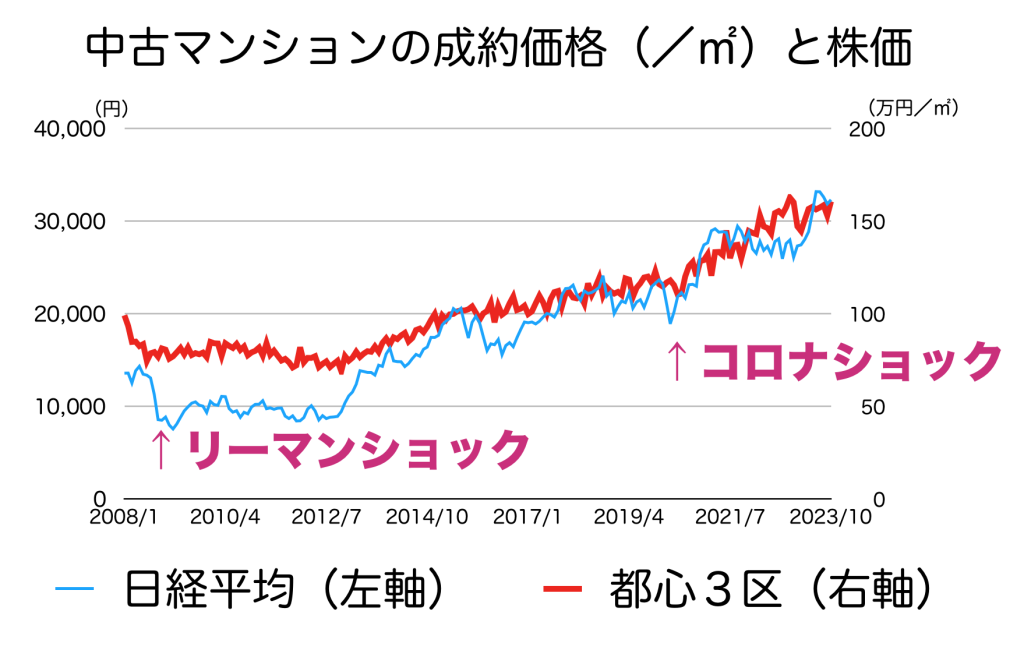

実際、過去の日経平均株価とマンション価格の関係を見てみると、かなり似たような動きになっていることがわかります。

(参考:Yahoo finance US、東日本不動産流通機構 「マーケットデータ)

株価が上がって儲かってくると、他の資産へ分散をすることで、リスクを抑えようとする動きが出てきます。

特に、都心3区のマンションは、価格も高く、換金もしやすいため、国内外の投資家に人気です。

金融商品として、マンションへの投資が増加

また、分散先として、直接マンションへ投資するのではなく、REIT(不動産投資信託)という金融商品を利用するケースも増えています。

2023年10月末時点の日本のREITの投資残高は、なんと28.4兆円にもなります。

そのうち、マンションなどの住宅への投資は、約4.4兆円です。仮に平均価格が1億円だとすると、4.4万戸もマンションを保有していることになるのです。

(参考:J-REIT. jp 「マンスリーレポート 2023年11月号」)

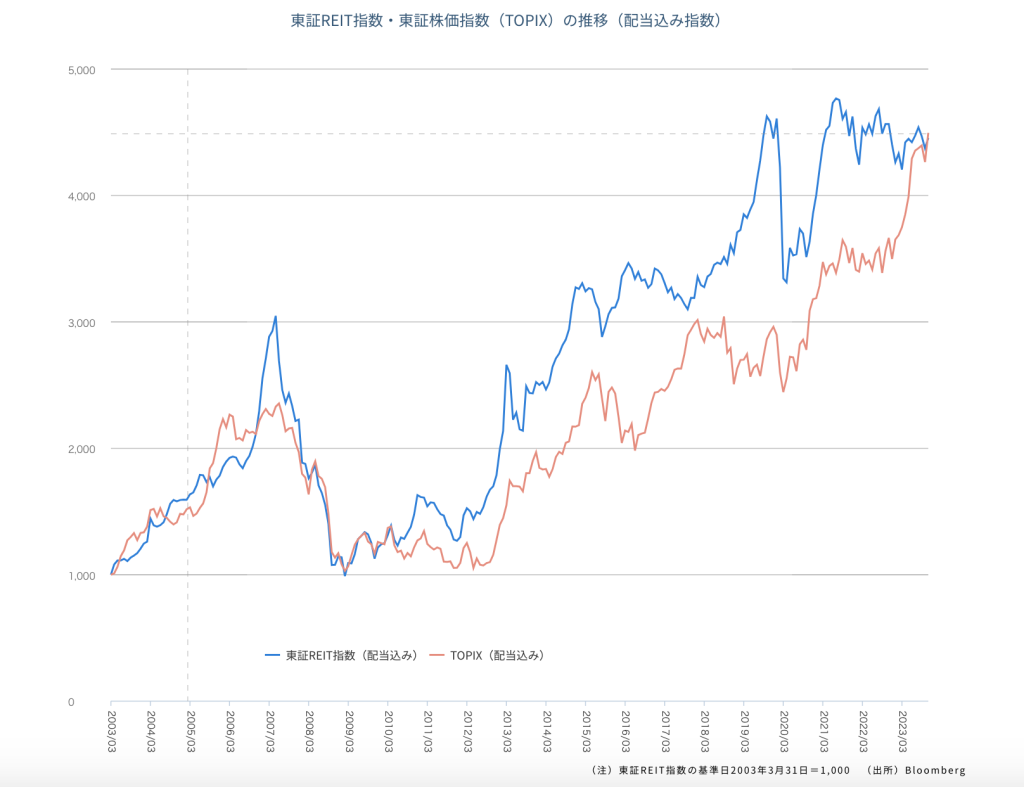

実際、東証株価指数(TOPIX)と、東証REIT指数の推移を見てみると、やはり似たような動きとなっています。

つまり、

「株価上昇→ REITへ資金流入→ 実際にマンションを購入→ マンション価格上昇」

という流れができているわけですね。

(2)①低金利と②変動金利の選択で、高値でも買う人が増えた

また、一般世帯においても、高値でもマンションを購入する人が増えました。

理由は、①住宅ローン金利の低下、②変動金利の選択をする人が増えた、の2点です。

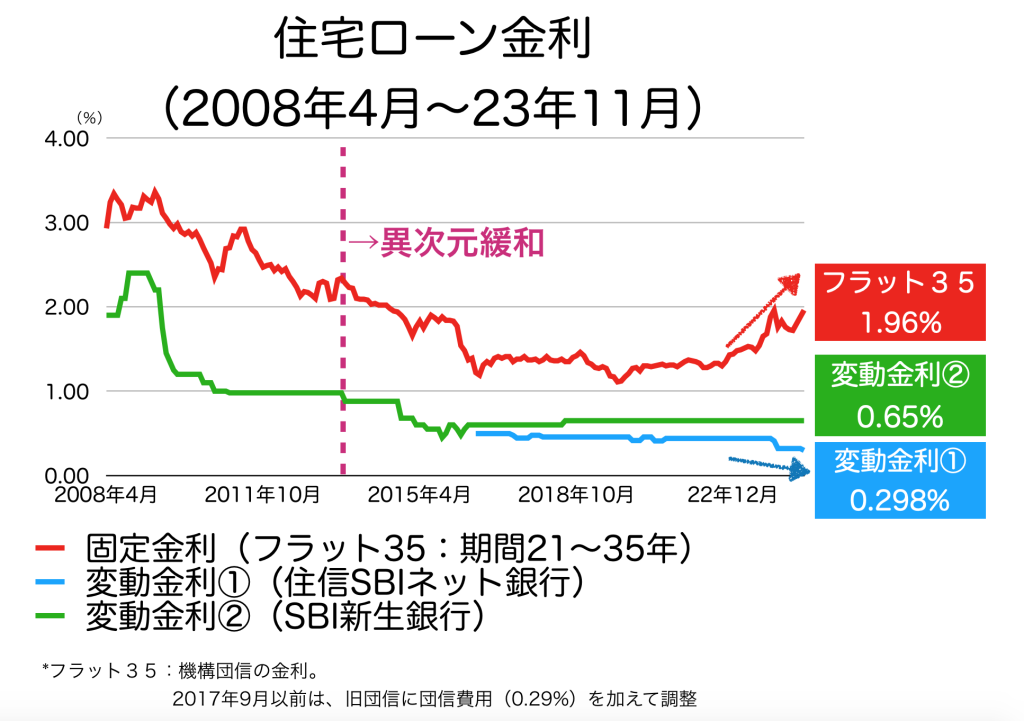

日本の住宅ローン金利は、2013年から始まった日銀による異次元緩和政策によって、2018〜2019年あたりまで低下を続けました。

その結果、35年固定金利(ふらっと35)の金利が、約1%低下したのです。

これは、例えるなら、月々10.4万円の返済で、約3,000万円の物件を変えていたのが、同じ返済額で3,500万円の物件を買えるようになったということです。

全ての新規の住宅ローン利用者が、このような恩恵を受けたため、価格が上がりやすくなったわけですね。

しかし、金利の低下の効果は、2019年ごろで頭打ちとなります。

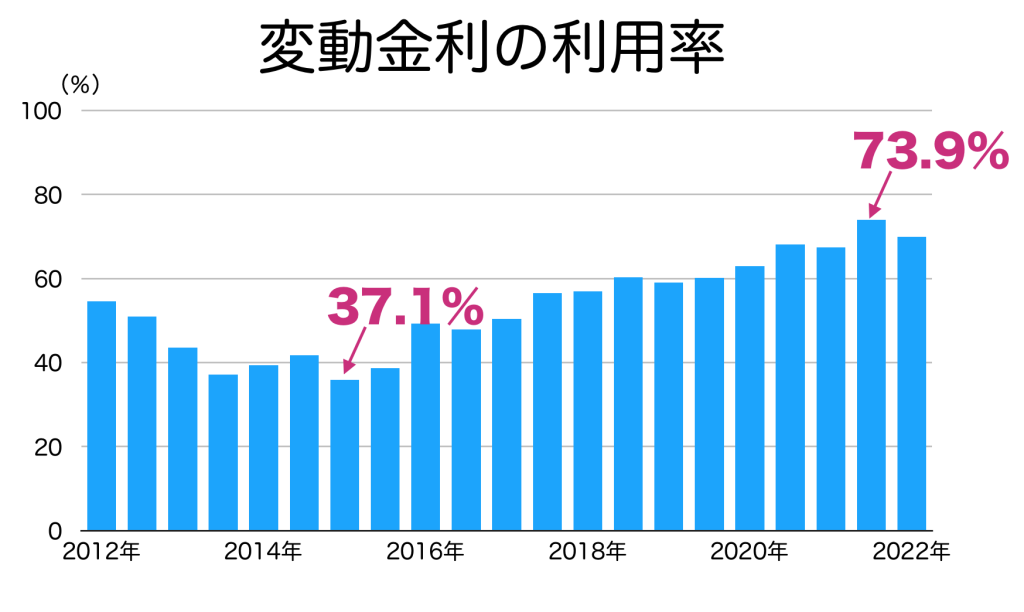

それでもマンション価格が上昇を続けているため、次は変動金利への乗り換えを選択する人が増えました。

2015年ごろには4割弱だった変動金利の利用者が、2022年には7割を超えてきたのです。

2013年のアベノミクス以降、金利はずっと低いままでしたので、「変動金利でも大丈夫」と考える人が増えたのでしょう。

2023年12月現在の変動金利は、銀行にもよりますが、0.5%以下のところが大半です。ネット銀行ならば、0.3%程度のところもあります。

金利が0.3%程度ならば、月々10.4万円の返済で、約4,200万円のローンを組める計算になりますので、共働きであれば、8,000万円以上のマンションを購入することもできるようになります。

このような一部のパワーカップルが、価格上昇についていける金利環境だったことも、23区のマンション価格が上昇できた理由だったわけです。

3、東京23区のマンションが暴落するシナリオ

というわけで、ここまで前置きが長くなりましたが、これから東京23区のマンション価格が暴落するシナリオについて考えてみましょう。

つまり、前の章で挙げた、上昇した2つの理由の逆パターンです。

【シナリオ1】株価暴落→マンション価格暴落

前の章では、日本の株式市場とマンション価格の関係を見てきましたが、では、日本の株式市場が上昇してきた、そもそもの理由とは何でしょうか?

それは、米国の株式市場の上昇です。

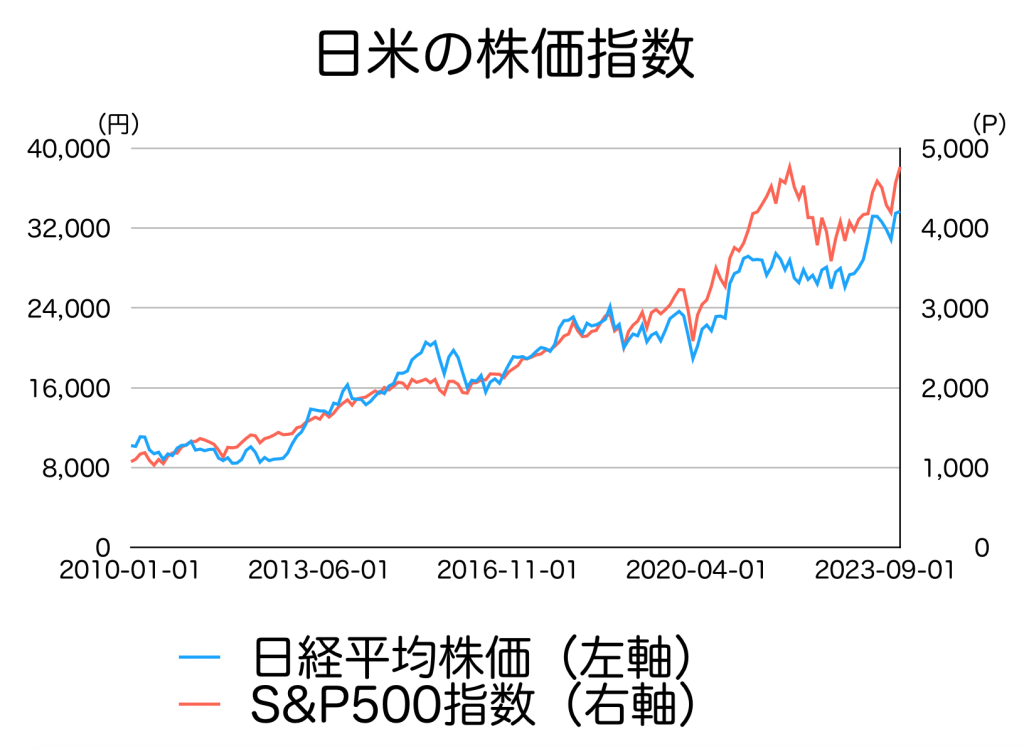

日経平均株価と、アメリカの代表的な株価指数であるS&P500指数(超優良な500社の株価を参照した指数)を見てみると、ほぼ同じような動きとなっています。

そのため、アメリカの株式市場の暴落が起これば、日本の株価も下がり、東京23区のマンション価格の暴落につながるというわけです。

(参考:Yahoo finance US、東日本不動産流通機構 「マーケットデータ)

実際、リーマンショックが起こった2008年は、都心3区の中古マンション価格も大きく下げました。

2008年1月時点で、約99万円/㎡だった中古マンション価格が、リーマンショックによって76万円/㎡にまで、2割以上の下落しています。

また、城東地区などの他のエリアでも、1年間で約15%の下落をしました。

2008年1月〜2009年12月までのマンション価格の下落率

*リーマンショックは、2008年9月に起こった

*単位:万円/㎡

| 高値(万円/㎡) | 安値(万円/㎡) | 下落率 | |

| 都心3区 | 99.2 | 74.5 | -24.9% |

| 城北地区 | 52.0 | 44.6 | -14.3% |

| 城西地区 | 70.8 | 61.3 | -13.4% |

| 城南地区 | 66.2 | 55.9 | -15.6% |

| 城東地区 | 46.3 | 39.4 | -15.0% |

なお、新型コロナでパニックになった2020年は、株価も一時大きく下落しましたが、すぐに戻しましたので、マンション価格には、あまり影響がありませんでした。

そのため、ある程度の長期的な混乱、つまり、リーマンショックレベルの混乱が起こる可能性について、検証していきます。

2024年は、アメリカ大統領選挙

2024年のアメリカの株式市場を予想する上で、大統領選挙の影響は避けては通れません。

1970年以降の、大統領選挙までの過去1年間の株式のパフォーマンスを見てみると、13回あった大統領選挙のうち、10回の選挙期間で上昇していました。

(参考:Yahoo finance US)

そう考えると、2024年のアメリカの株式市場も、順当に上昇していくように考えてしまいそうです。

アメリカの商業用不動産が危ない

しかし、2023年の3月〜5月にかけて、アメリカではシリコンバレー銀行、ファーストリパブリック銀行などの、中堅銀行の破綻がありました。

日本でもニュースになったので、ご存知の方も多いと思いますが、その破綻の規模だけを見てみると、リーマンショック・レベルに近いものとなっています。

2023年3〜5月に破綻した主な銀行

| 所在国 | 破綻日(2023年) | 総資産(概算) | |

| シルバーゲート銀行 | アメリカ | 3月8日 | 1.6兆円 |

| シリコンバレー銀行 | アメリカ | 3月10日 | 28兆円 |

| シグネチャー銀行 | アメリカ | 3月12日 | 14兆円 |

| クレディ・スイス銀行 | スイス | 3月20日 | 80兆円 |

| ファーストリパブリック銀行 | アメリカ | 5月1日 | 31兆円 |

ちなみに、リーマンショックの時に、アメリカで総資産が最も大きな銀行の破綻は、ワシントンミューチュアルの約34兆円でした。

投資銀行のリーマンブラザーズは、約67兆円です。

クレディ・スイスが事実上の破綻(UBSに吸収された)だったことを考えると、ほぼ同程度の規模だったことがわかります。

その後は、大きな銀行破綻もないため、金融不安は落ち着いたと思われていますが、その火種はくすぶっています。

特に危ないのが、オフィスやホテル、ショッピングモールなどの、商業用の不動産です。

リモートワークが普及したことで、大都市のオフィスに高い家賃を払う企業が減り、空室率の上昇が続いているのです。

オフィスの空室率が高い都市ランキング

| 都市名 | 州名 | 2023年の空室率(前年比) | 人口(万人) |

| サンフランシスコ | カリフォルニア州 | 18.85%(+4.18%) | 81.5 |

| ヒューストン | テキサス州 | 18.64%(+0.43%) | 228.8 |

| ダラス | テキサス州 | 17.93%(+0.35%) | 128.8 |

| オースティン | テキサス州 | 16.11%(+3.87%) | 96.4 |

| ワシントンDC | コロンビア特別区 | 15.87%(+0.46%) | 71.3 |

| フェニックス | アリゾナ州 | 15.78%(+1.57%) | 162.5 |

| シカゴ | イリノイ州 | 15.62%(+0.36%) | 269.7 |

| デンバー | コロラド州 | 15.34%(+1.13%) | 71.2 |

| ロサンゼルス | カリフォルニア州 | 14.99%(+1.32%) | 384.9 |

| アトランタ | ジョージア州 | 14.58%(+0.76%) | 49.6 |

オフィスの空室率が高い都市のランキングを見ると、人口で2位のロサンゼルス、3位のシカゴなど、大都市に多い傾向にあります。

2割近い空室率で、かつ現在のアメリカは利上げによって高金利になっていますので、利息の返済に困っている企業が、日に日に増えている可能性が高いです。

奇しくも、リーマンショックが起こったのも、大統領選挙のあった2008年でした。

その前の2007年から、サブプライム(信用力の低い人向けのローン)問題が騒がれていましたが、今回も商業用不動産という火種を抱えていますので、これが弾ける可能性は十分にあります。

もし、23区内のマンションを探しているのであれば、米国のこのような状況を押さえつつ、慎重にタイミングを見計らうことをお勧めします。

【シナリオ2】変動金利上昇→マンション価格暴落

2つ目が、変動金利の上昇による、マンション価格の下落です。

東京23区では、マンション価格の上昇によって、変動金利を選ぶ人が増え、上昇するマンション価格について行く人が一定数います。

そのため、なかなかマンション価格が下がらない状況が続いています。

しかし、日本よりも物価上昇率が高いために、金利の引き上げが大きく、不動産価格に大きな影響が出ている国がいくつもあります。

韓国のマンション価格暴落のケース

その代表例が、韓国です。

特にソウルでは、住宅価格の上昇が止まらず、若い世代の購入者は、高い価格のマンションを金利の安い変動金利でローンを組み、購入していました。

しかし、世界的な物価上昇によって、2020年には0.5%だった政策金利が、2023年1月には3.5%にまで引き上げられました。

変動金利でローンを組んでいた人は、金利上昇によって、月々の負担が急増したのです。

その結果、マンションを手放す人が続出し、ソウル中心部のマンション価格は、2021年のピーク時から、一時は約3割も下落しました。

現在はすこし回復していますが、急激な金利上昇による影響は大きく、回復には時間がかかるでしょう。

日本でも、本当に金利が上がるのか?

では、日本でも同じようなことが起こるのでしょうか?

現在、日銀は2013年から続けている異次元緩和政策の正常化へと動き出しています。

異次元緩和とは、

- 長期金利を下げるために、10年国債を大量に買う

- 政策金利(短期金利)を下げるために、日銀の当座預金金利をマイナスに設定する

- ETFやREITなどを購入することで、日本の株式市場を底上げする

の大きくは3つの政策のことです。これらを少しずつやめていこうとしているのです。

1.の長期金利は、すでに0.25%から1%に引き上げていますし、3.のETFやREITの購入も、ほとんどやっていません。

そして、いよいよ2.の「マイナス金利の解除→変動金利の引き上げ」に動こうとしているのです。

実際、2023年12月の日銀の政策決定会合で、植田総裁はさらに次のステップへ行くことを匂わせる発言をしています。

「年末から来年にかけて一段とチャレンジングになると思っているので、情報管理の問題もきちんと徹底しつつ、丁寧な説明、適切な政策運営に努めていきたい」

この発言を受けて、金融市場では「利上げが本格化する」「マイナス金利が解除される」といった思惑から、1ドル=147→141円台にまで、急激に円高が進みました。

その後の会見では、具体的なことは言ってませんが、市場が大きく反応しないように、少しずつ政策変更を行なって行くのでしょう。

そのため、2024年は、さらなる長期金利の上昇と、短期金利がマイナス金利の状態を解除していくことになるでしょう。

現在の変動金利の住宅ローンは、日銀の政策金利に影響を受けていますので、マイナス金利が解除されれば、変動金利も引き上がります。

一部のネット銀行では、0.3%台のものもありますが、この金利が少しずつではありますが、引き上がって行くと予想されます。

急激な利上げの可能性は、大幅な物価上昇が条件

ですが、現在の日本の物価上昇率は、年率で3%程度ですから、金利の引き上げ幅はそれほど大きくないでしょう。

仮に大幅な利上げが起こるとすれば、それは急激な物価上昇が起こった場合と考えられます。

例えば、原油が日本に入ってこなくなるとか、そういった事態ですね。

ロシアとウクライナの戦争、イスラエルとハマスの戦闘状態が続いていますが、今のところ、日本の物価に大きな影響が出ているわけではないので、現在以上の混乱が起こった場合に、そのような可能性が出てくるかもしれません。

4、まとめ

というわけで、「東京23区のマンション価格が暴落するとしたら、どのような条件が必要なのか?」について検証してきました。

個人的な見解ではありますが、シナリオ2の「金利の大幅上昇」よりも、シナリオ1の「アメリカの株式市場の暴落」の方が、可能性が高いと感じています。

というのも、YoutubeやSNSを見ていると、アメリカの万引きや集団窃盗、ガラガラのオフィスや店舗などの動画を目にする機会が多いからです。

もし、わたしが、これから23区のマンションを買うのであれば、アメリカの株式市場の状況をチェックしつつ、2025年の春〜秋ごろに動けるように準備をすると思います。

逆に、わたしが23区のマンションを投資目的で持っているのであれば、株価が高いうちに売却できるように、今のうちに準備を始めると思います。

不動産の一括査定で、得意な会社を探せる

マンションの売却を検討する場合に、問題となるのが、「どの会社に依頼するか?」ですよね。

不動産会社のホームページを見ると、「賃貸・売買の仲介のどちらにも対応しています」と書いていても、実際には賃貸物件しか情報をアップしていない会社も多いですよね。

「本当にここに頼んでもいいの?」と疑問に思うことが少なくないと思います。

そこで便利なのが、不動産の一括査定です。

参加している企業が、不動産の売買を専門として、実績のある会社ばかりなので、効率よく、あなたの物件に強い会社を探すことができます。

一括査定サービスはたくさんありますが、参加している企業によって、大きく2つに分かれます。

「大手だけ参加」と「準大手と地域密着企業が参加」の2種類です。

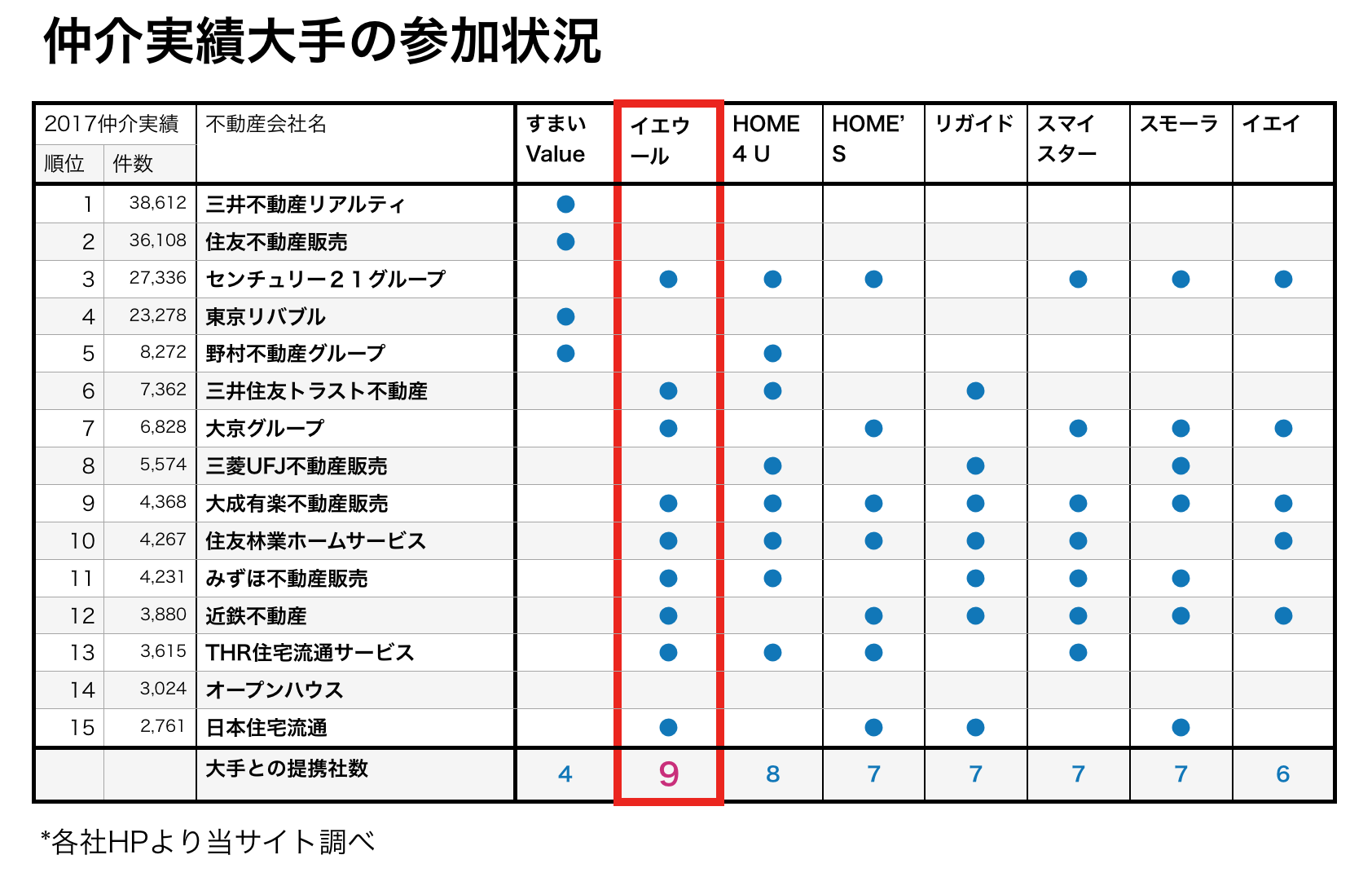

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

すまいバリューは大手6社しか参加していないため、地域密着の不動産会社に査定を依頼したい場合には、「イエウール」が、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社も多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント