リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りて、死んだ後に売却して清算」

する仕組みのローンのことです。

ですが、住んでいる自宅を担保にするわけですし、借りるお金も数百〜数千万円単位になりますから、

「相続人全員からの同意を得なければいけないのか?」

「地方でも使えるのか?」

「本当に自宅を追い出されることはないのか?」

など、不安になってきますよね。

そこで、この記事では、リバースモーゲージ・ローンを利用するための条件について解説しつつ、これらの不安についても答えていきたいと思います。

リバースモーゲージの条件

金融機関の商品説明書を詳しく読むと、いくつか共通する項目が条件として入ってきます。

それをここで、1つずつ解説していきます。

①年齢

リバースモーゲージ・ローンは「自宅を担保にお金を借りて、死んだ後に売却して清算」という仕組みですから、逆を言えば「死ぬまで金利がかかる」とも言えます。

特に金利もまとめて死後に売却して清算しようとすると、長く借り続けるほどに借金が増えていきます。

そのため、金融機関にもよりますが、55歳〜65歳以上での利用に制限されています。

②対象となる物件

対象となる物件は、主に戸建てです。

というのも、リバースモーゲージは、数十年後の売却・清算を前提としたサービスのため、建物の価値をゼロと見ているからです。

日本の中古住宅は、30年以上経つと価値はないと見なされていますから、土地の価値で売却できる戸建てを対象にしているわけですね。

マンションを対象とする金融機関は、東京スター銀行やみずほ銀行などの一部の限られますし、数十年後に売却できるマンションであることが必要なため、

- 築10〜15年ぐらいまで

- 坪単価250万円以上

- 面積50㎡以上

といった条件が課されています。

このような条件を満たすのは、23区内のマンションか、大都市の中心部にあるハイグレードのマンションになります。

③対象となる地域

対象となる地域もかなり限定されます。

東名阪の三大都市圏で取り扱う金融機関が多く、地銀でも、札幌市、仙台市、広島市、福岡市、などの政令指定都市を対象とする金融機関が多いです。

この5年間の土地価格を見ると、大都市の中心部では上昇しているものの、郊外では下落しているエリアが多いです。

その理由は、家を建てる30代人口が10年前にピークをつけて減り続けているからです。今後もこの傾向は加速していきます。

そのため、地方都市、または郊外の戸建てエリアで利用する場合には、十分に検討した上で契約することが重要です。

④相続人の同意

リバースモーゲージは、契約者が亡くなった後に相続人が売却して清算する仕組みなので、遺産分割協議でもめるようなことがあっては名義も書き換えられないし、売却もできません。

しかも、遺産分割協議は相続人全員が納得しないと遺産分割ができないため、相続人全員の承諾が必要とする金融機関が多いです。

ただし、相続人の承諾を必要としない金融機関も一部あります。

なぜ、相続人の承諾なしで申し込めるかというと、「相続」という問題をクリアできる契約があるからです。

具体的には、以下の3つの方法があります。

| 同意が不要な理由 | デメリット・費用 | 取扱金融機関 | |

| 代物弁済 | 自宅を金融機関に渡してチャラにする契約のため、相続人に自宅が渡らないので、承諾の必要がない | たとえ高く売れても、相続人の手元にお金が渡らない | 東京スター銀行 |

| リバースモーゲージ信託 | 自宅を信託会社名義にしてしまうため、相続財産の対象外になる | 信託会社への管理料がかかる | 福岡銀行、熊本銀行など |

| 遺言信託 | 遺言書を作成するため、相続人がもめる心配がない | 100万円以上かかる | 千葉銀行など |

つまり、全員の承諾をもらう面倒を取るか、コストをかけるかのどちらかが必要になってきます。

⑤資金の使い道

金融機関によっては、借りたお金の使い道に制限がある場合もあります。

| 使い道 | 主な取扱金融機関 |

| 自由 | 東京スター銀行、みずほ銀行、三井住友銀行など |

| 住宅関連のみ | 三菱UFJ銀行、りそな銀行、京都銀行など |

生活資金として、少しずつ利用したい場合には、東京スター銀行などの「使途が自由」な契約を選ぶことになります。

⑥収入

リバースモーゲージを利用するには、安定した収入があることが条件に入ってきます。

特に使い道の目的が、住宅の新築・買い替え・リフォームなどの住宅関連の場合、住宅金融支援機構と提携してリバースモーゲージを提供しているケースが多いため、

- 年収400万円未満:返済利息が、収入の30%以下

- 年収400万円以上:返済利息が、収入の35%以下

という縛りがあります。

現在のリバースモーゲージの金利は、どこの金融機関も3〜3.5%程度ですので、1,000万円借りると年間30〜35万円の利息がかかる計算になります。

この利息が、年金などの収入の30〜35%以内に収まる必要があるのです。

そのため、国民年金だけの方であれば、年間80万円程度ですから、700〜800万円までしか借りられないことになります。

⑦借入可能額

リバースモーゲージは、自宅を担保にお金を借りる仕組みですから、自宅の担保評価額によって利用できない金融機関もあります。

主な金融機関の評価額での足切り基準は以下の通りです。

| 評価額 | |

| 三井住友銀行 | 6,000万円以上 |

| みずほ銀行 | 2,000万円以上 |

| 千葉銀行 | 2,000万円以上 |

他の金融機関でも、HP上で開示はしていませんが、独自の審査基準を設けているため、一定程度の評価額以上でなければ利用できない場合もあります。

また、実際に借りられる金額は、評価額の50〜60%以下になります。

特に、金利を毎月返済しないタイプ、つまり元本に組み入れるタイプの場合には、かなり借りられる割合が少ないです。

というのも、数十年分の金利を元本に乗せ続けると、「借金+金利」でかなりの金額に膨れ上がってしまうからです。

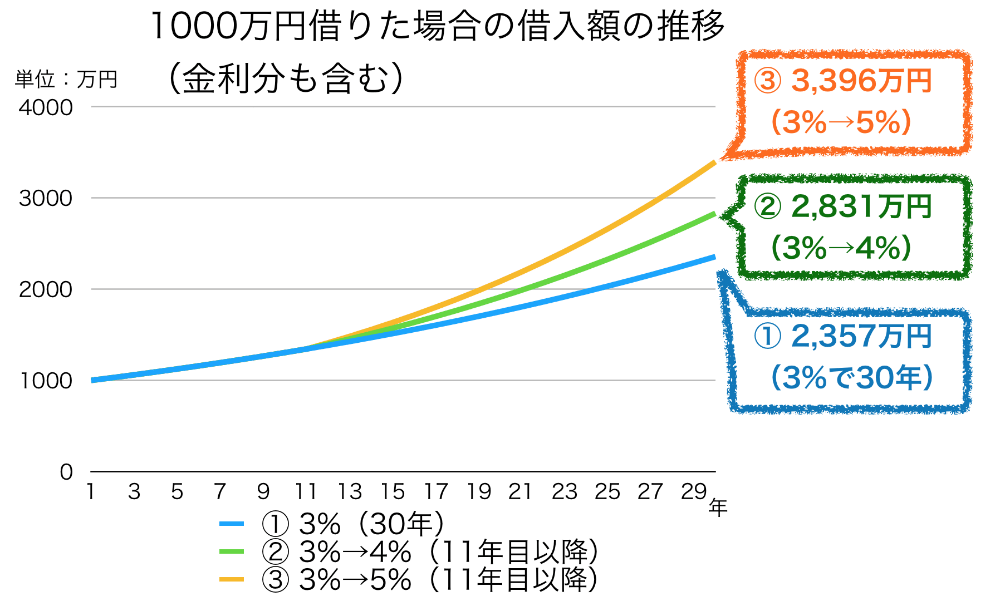

30年後には2倍以上に膨らむ

現在の金利は3%前後ですが、このまま30年間金利を払わずに元本に上乗せし続けると、1,000万円借りたものが、2,300万円にまで膨れ上がります。

いわゆる「長生きリスク」と呼ばれるのは、金利がこのように膨らんでしまうからなんですね。

そのため、「金利を元本に上乗せするタイプ」の場合には、評価額の30%前後に抑えるた方が安全でしょう。

リバースモーゲージの素朴な疑問に答えるQ&A

ここからは、リバースモーゲージに対する「ぶっちゃけどうなの?」と感じる疑問について、Q&A形式でお答えしていきます。

Q1:地方でも使えるのか?

場所にもよりますが、可能です。

今はどこの地方銀行も、利益を上げるのが大変なため、リバースモーゲージを展開するところが増えていますからね。

2019年1月1日現在で、都道府県別に調べてみたところ、31の都道府県で取り扱いがあります。

都道府県別の取り扱い金融機関

| 対象エリア | |

| 北海道 | 北海道銀行、北洋銀行、東京スター銀行、りそな銀行 |

| 秋田県 | 北都銀行 |

| 宮城県 | 七十七銀行、北都銀行、東京スター銀行、りそな銀行、荘内銀行 |

| 山形県 | 荘内銀行 |

| 福島県 | 荘内銀行 |

| 茨城県 | 常陽銀行、りそな銀行、栃木銀行、群馬銀行、東日本銀行 |

| 栃木県 | 足利銀行、栃木銀行、りそな銀行、東和銀行、群馬銀行、東日本銀行 |

| 群馬県 | 群馬銀行、りそな銀行、栃木銀行、東和銀行、大光銀行 |

| 埼玉県 | 武蔵野銀行、みずほ銀行、東京スター銀行、三菱UFJ銀行、りそな銀行、三井住友銀行、栃木銀行、東和銀行、群馬銀行、東京都民銀行、東日本銀行、大光銀行、西武信用金庫 |

| 千葉県 | 千葉銀行、千葉興業銀行、みずほ銀行、東京スター銀行、三菱UFJ銀行、りそな銀行、三井住友銀行、群馬銀行、東京都民銀行、東日本銀行 |

| 東京都 | 東京スター銀行、みずほ銀行、三菱UFJ銀行、りそな銀行、三井住友銀行、栃木銀行、東和銀行、群馬銀行、千葉興業銀行、東京都民銀行、東日本銀行、大光銀行、芝信用金庫、西武信用金庫、世田谷信用金庫、巣鴨信用金庫、静岡銀行、荘内銀行 |

| 神奈川県 | 神奈川銀行、静岡銀行、みずほ銀行、東京スター銀行、三菱UFJ銀行、りそな銀行、三井住友銀行、群馬銀行、東京都民銀行、東日本銀行、大光銀行、 |

| 新潟県 | 大光銀行、第四銀行、りそな銀行 |

| 山梨県 | りそな銀行 |

| 長野県 | りそな銀行、群馬銀行 |

| 静岡県 | 静岡銀行、スルガ銀行、りそな銀行 |

| 愛知県 | 静岡銀行、碧海信用金庫、豊田信用金庫、東京スター銀行、りそな銀行、三井住友銀行 |

| 岐阜県 | 十六銀行 |

| 三重県 | りそな銀行 |

| 滋賀県 | りそな銀行 |

| 京都府 | 京都銀行、枚方信用金庫、東京スター銀行、りそな銀行、三井住友銀行 |

| 大阪府 | 東京スター銀行、枚方信用金庫、大阪シティ信用金庫、静岡銀行、りそな銀行、三井住友銀行、京都銀行 |

| 奈良県 | 枚方信用金庫、りそな銀行 |

| 兵庫県 | 東京スター銀行、りそな銀行、三井住友銀行 |

| 和歌山県 | りそな銀行 |

| 岡山県 | トマト銀行、中国銀行、広島銀行 |

| 広島県 | もみじ銀行、東京スター銀行、広島銀行、りそな銀行、東京スター銀行 |

| 山口県 | 山口銀行 |

| 福岡県 | 福岡銀行、西日本シティ銀行、北九州銀行、東京スター銀行、りそな銀行 |

| 熊本県 | 熊本銀行、りそな銀行 |

| 沖縄県 | 琉球銀行 |

北東北、北陸、四国、九州の一部の県で取り扱いがない以外は、ほとんどのエリアで取り扱いがあります。

ただし、地方の場合は、県庁所在地や大都市の中心部に限られると考えた方がいいでしょう。

それ以外のエリアでは、たとえ利用できたとしても、土地価格の下落リスクが大きすぎますので、人口が増えているとか、土地価格が上昇している、といったことがない限りは、利用すべきではないと思います。

Q2:自宅を追い出されることはないのか?

可能性としてはあります。

特に注意が必要なのが、「金利を元本に上乗せするタイプ」の場合です。

先ほどご説明した通り、金利を元本に上乗せするタイプでは、30年で1,000万円の借入金が2,300万円以上に膨らみます。

その一方で、これから日本の人口は減少していきますから、土地価格は下がるエリアの方が多くなります。

ということは、現在5,000万円で売れる土地であっても、30年後には3,000万円でしか売れない、ということは十分にあり得ます。

担保評価額よりも借入金が増えれば、その差額は返済しなければいけないルールですから、返済できなければ売却して返済するしかありません。

しかも、このような事態になるのは、長生きするほどにリスクが上がりますので、80〜90代になった頃でしょう。

そのため、利用する金額はかなり抑えめにするか、余裕のあるときに多少返済をして金利の負担を減らすなどの対策が必要になるでしょう。

Q3:相続人がいない場合には、契約できないのか?

この点について、ハッキリと明記している金融機関はほとんどありません。

そのため、直接問い合わせてみるのが確実ですが、「相続人全員の承諾が必要」などの条件が入っている金融機関では、利用は難しいでしょう。

というのも、これらの金融機関のサービスは、相続人が売却して返済することを前提としているからです。

しかし、一部のサービスでは、利用できる可能性が高いものもあります。

1つは東京スター銀行です。

東京スター銀行では、「代物弁済(自宅を銀行に渡してチャラにする)」という清算方法を採用しているため、相続人の同意なしに、清算をすることができます。

そのため、相続人がいない場合にも、利用することが可能です。

(質問)私には相続人がいません、どのように契約が終了するのでしょうか?

(回答)法律手続きに則った対応となります。管轄裁判所により選任された相続財産管理人によって、債務が弁済されることになります。

そして、もう1つが「リバースモーゲージ信託」を利用した仕組みのサービスの場合です。

福岡銀行や熊本銀行の「もっとライフ」がこれに当たります。

これは信託銀行に自宅の名義を変更するため、死後の自宅の処分は信託銀行が行なってくれます。そのため、相続人がいなくても、清算が可能なのです。

そのため、相続人がいない場合には、これらのサービスを検討してみてはいかがでしょうか?

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント