老後資金の調達方法として注目されているリバースモーゲージ・ローンですが、マンションでは利用できないところも多く、探すのに苦労されている方もいるようです。

そこで、この記事では、マンションを担保にリバースモーゲージが利用できる金融機関と、利用したも大丈夫な条件について解説していきます。

1、マンションも利用OKの金融機関は3つ

2019年1月1日現在で、マンションでも利用できる金融機関は、「東京スター銀行」と「みずほ銀行」「群馬銀行」の3行のみです。

しかし、「群馬銀行」は遺言信託という数十〜数百万円の費用がかかる契約とセットとなっていますので、使いにくいサービスです。

そこで、この記事では「東京スター銀行」と「みずほ銀行」の2行で比較してみました。

| 東京スター銀行 | みずほ銀行 | |

| 対象地域 | 東京、神奈川、埼玉、千葉、大阪市、京都市、神戸市(一部) | 東京、神奈川、千葉、埼玉 |

| 対象年齢 | 55才以上(配偶者は50才以上) | 55才以上 |

| 利用可能額 |

使途は自由 500〜5,000万円以内 |

目的口:1億円 フリー口:4,000万円 |

| 物件の条件 | 要問い合わせ |

①借主が100才になる時点で築45年以下 ②占有面積50㎡以上 ③評価額が坪250万円以上、総額5,000万円以上 |

| 相続人の同意 | 不要 | 推定相続人全員分の承諾書が必要 |

| 金利 | 3.0% |

目的口:2.975% フリー口:3.475% |

一都三県を対象とする点は共通していますが、東京スター銀行ではそれに加えて、大阪市、京都市、神戸市の一部エリアでも対応可能となっています。

そのため、大阪市、京都市、神戸市で検討されている方は、東京スター銀行一択となりますね。

なぜマンションは対象になりづらいのか?

リバースモーゲージ・ローンは、数十年後の自宅の売却によって借金を清算する仕組みです。

現在でも築40年以上のマンションで、資産価値を維持できているところはかなり稀ですし、一人暮らしによる孤独死などが起こると、その部屋の価値も下がりますから、金融機関も敬遠してしまうのです。

そのため、マンションの物件としての条件もかなりハードルが高いです。

みずほ銀行を例にとると、

- 借主が100才になった時点で、築45年以下

- 占有面積50㎡以上

- 評価額が坪250万円以上、総額5,000万円以上

つまり、70㎡で5,300万円以上で売れるマンションでなければ対象外となっています。

70㎡で5,300万円以上となると、都内では23区内でなければ難しいでしょう。

神奈川、千葉、埼玉であれば、横浜、川崎、市川、船橋、千葉市、さいたま市の駅近でハイグレードのマンションでなければ対象に入らないでしょう。

このようなレベルのマンションで活用可能ということになります。

東京スター銀行や群馬銀行は、HP上では開示していませんが、みずほ銀行よりも少しハードルが低い程度でしょう。

2、マンションでリバースモーゲージを利用するリスク

また、マンションは戸建てとは別の意味での資産価値に対するリスクがあります。

この点についても、整理してみました。

①オリンピック選手村の放出で、都内のマンション価格が下落する可能性

2020年のオリンピックで使われる選手村は、オリンピック終了後にリフォーム工事を行い、2023年〜24年に購入者の入居が開始されます。

しかし、今後は消費税の増税もありますし、オリンピック後の景気が不透明なこともあって、今年5月ごろから先行予約販売が始まるのです。

この5年間で都内のマンション価格はかなり上昇しましたが、今回の販売価格はかなり安くなると予想されています。

そのため、周辺で高止まりしているマンション価格にも影響が出てきますので、リバースモーゲージの利用条件を満たせなくなる物件が大量に出てくるはずです。

②家を購入する人が減っていく

この5年間の住宅地の土地価格を見ると、東京では大きく上昇したものの、神奈川、千葉、埼玉ではほぼ横ばいとなっていました。

その理由は、駅近のマンションにだけ人気が集中して、郊外のエリアでは下落する地域が増えたためです。

家を購入する中心年代である30代人口は、2007年ごろにピークをつけて、すでに1〜2割も減っているのです。

そのため、この5年間は不動産バブルと騒がれましたが、家を建てる件数は決して増えていません。

郊外のエリアで土地価格が上がらなかったのは、これが理由です。

東京でも30代人口は、40万人以上減少している

現在は資金力のある大手ディベロッパーが、売れなくても強気で価格を引き下げない戦略を取っていますが、これから買い手はもっと減りますので、さすがに影響も出てきます。

③経年劣化による評価額の下落リスク

土地であれば、人気さえあれば何十年経とうが価値は下がりませんが、マンションは建物部分に対する価値なので、年数がたてばたつほど、資産価値は落ちていく傾向にあります。

現在築10年で6,000万円で売れるとしても、20年経てば築30年のマンションになるわけですから、よほど周囲の土地価格が上がっていない限りは、価格は下がっていくでしょう。

その一方で、借金は年数とともに増えていきます。

東京スター銀行の場合は、毎月利息を支払うため、借入金の額は変わりませんが、みずほ銀行では金利を借入金に乗せる方法なので、雪だるま式に借金が増えていきます。

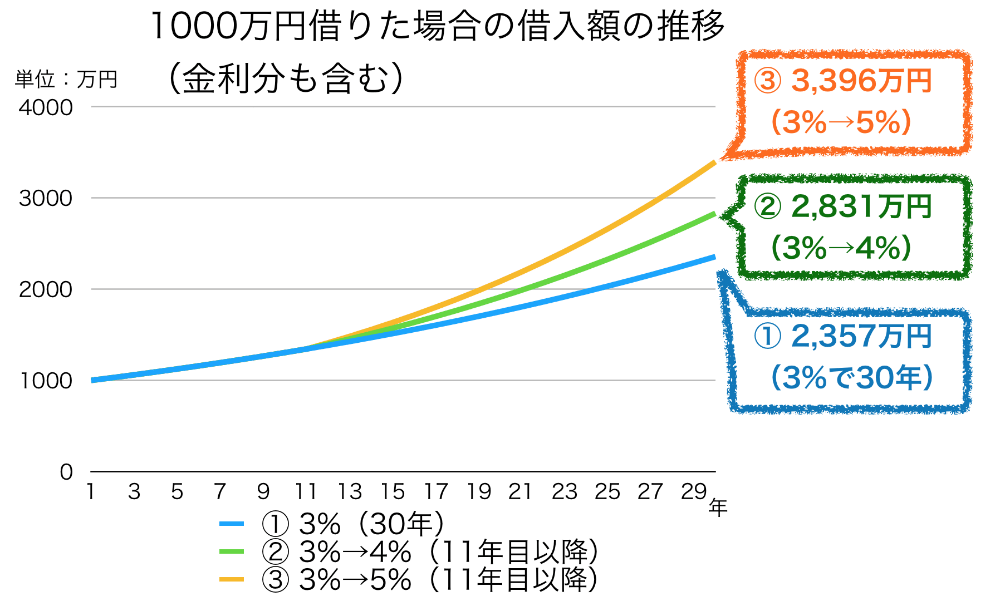

例えば、1,000万円借りたとして、現在の金利3%が30年続いたとすると、元本と金利とで2,300万円にまで膨らんでしまいます。

その一方で、マンションの資産価値は確実に下がりますから、

「担保評価は下がるのに、借金は増える」

というダブルパンチを受けてしまうのです。

そのため、現在の担保評価が6,000万円だったとしても、3割程度に押さえておかないと、80〜90代になった頃に毎年100万円単位で借金の返済に追われる可能性もあるのです。

3、価格が維持されるマンションの条件

では、マンションでリバースモーゲージを利用するのは絶対ダメなのかというと、そういうわけではありません。

利用しても大丈夫そうな条件をまとめてみました。

- 築年数が10〜15年以内

- 駅から徒歩10分程度の駅近物件

- 都心へアクセスしやすいエリア

- 駅周辺が商業地として魅力的

今後も都心への通勤需要は消えないでしょうから、駅から近くて、住環境の良いところであれば、人気も落ちにくく担保価値も維持されるはずです。

あなたのお住いのエリアが、人気エリアかどうかも、借りても大丈夫かのポイントになるわけですね。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント