この記事では、住宅ローンの金利がこれからどうなるのか?について解説して行きます。

1、【2023年11月】住宅ローンの金利の推移

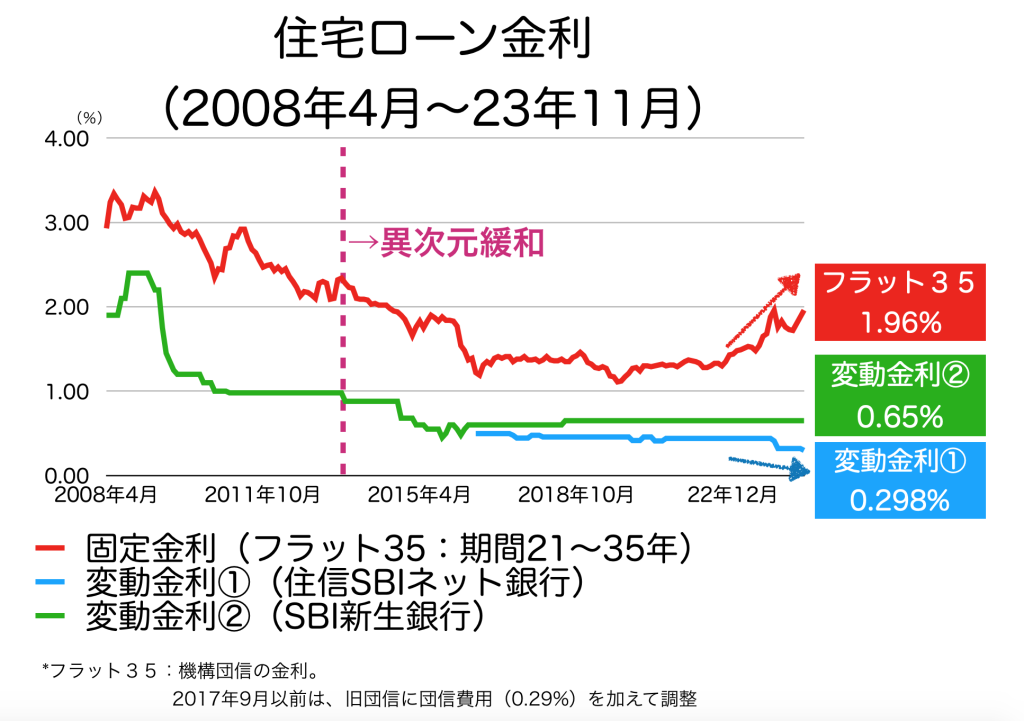

まずは、足元の住宅ローンの金利の動きを見てみましょう。

全期間の金利が固定されているフラット35(期間21〜35年)の金利は、1.96%ともうすぐ2%を越える水準にまで上がっています。

それに対して、半年ごとに金利が見直される変動金利では、さらに金利が下がっています。

例えば、住信SBIネット銀行では、新規での申し込み分で0.298%と、過去最低水準を更新しました。

なぜ固定金利は上昇して、変動金利は下がっているのか?

その理由は、日銀の異次元緩和の一部しか、政策を修正していないからです。

異次元緩和政策は、大きく分けて3つの政策で成り立っています。それをまとめたのが、下の表です。

| 政策内容 | 主な目的 | 2023年4月以降の修正内容 |

| ①10年国債の買い入れ・低金利への誘導 | 銀行の貸出金利を下げることで、企業にお金を借りやすくさせる | 長期国債の金利を徐々に引き上げ→長期固定の住宅ローン金利が上昇 |

| ②日銀の当座預金金利を-0.1%に設定 | 銀行の余っているお金を有効活用させる | 変更なし→変動金利も影響なし |

| ③ETF(株式投信)、REIT(不動産投信)の買い入れ | 株価を上げて、企業活動を活発化させる | 変更なし→701億円購入し、株価は安定 |

4月に日銀の総裁が植田総裁に代わって以降、政策が修正されたのは、①の長期金利の部分だけです。

そのため、変動金利の住宅ローンは影響がないのです。

また、銀行が変動金利の住宅ローンで儲けるのは、金利部分ではなく、事務手数料(だいたいどこもローン残高の2%。3,000万円貸したら、60万円の手数料が入る)のため、ローン金利を0.3%から0.2%にしたところで、ほとんど損はありません。

このような事情から、長期固定の住宅ローンは上昇しているものの、変動金利型の住宅ローンは逆に下がっているんですね。

2、金利はこれからどうなるのか?

今のところ、国内の金利上昇は、日銀の政策が修正によって起こっています。

では、なぜ日銀は金利を引き上げているのか?というと、物価が上昇しているからです。

そもそも、2013年から日銀が異次元緩和政策を始めた理由は、当時、物価がどんどん下がっていく中で、労働者の給料が上がらず、経済も落ち込んでいたためです。

そんな物価を何とか引き上げようとしたのが、異次元緩和政策でした。そして、年率2%の上昇を目指したのでした。

しかし、現在の日本の物価は、それ以上のペースで上昇をしています。

日本の消費者物価指数は、2023年9月時点で、前年同月比で+3.0%となっており、新型コロナの感染拡大が起こった2020年から比べると、約5%も上昇しているのです。

十分に目標を達成したとして、異次元緩和を止めてもおかしくない水準なのです。

(参考:米国労働統計局、総務省統計局「消費者物価指数」)

しかし、日銀が異次元緩和をやめたとしても、物価の上昇が止まらない可能性が出てきました。

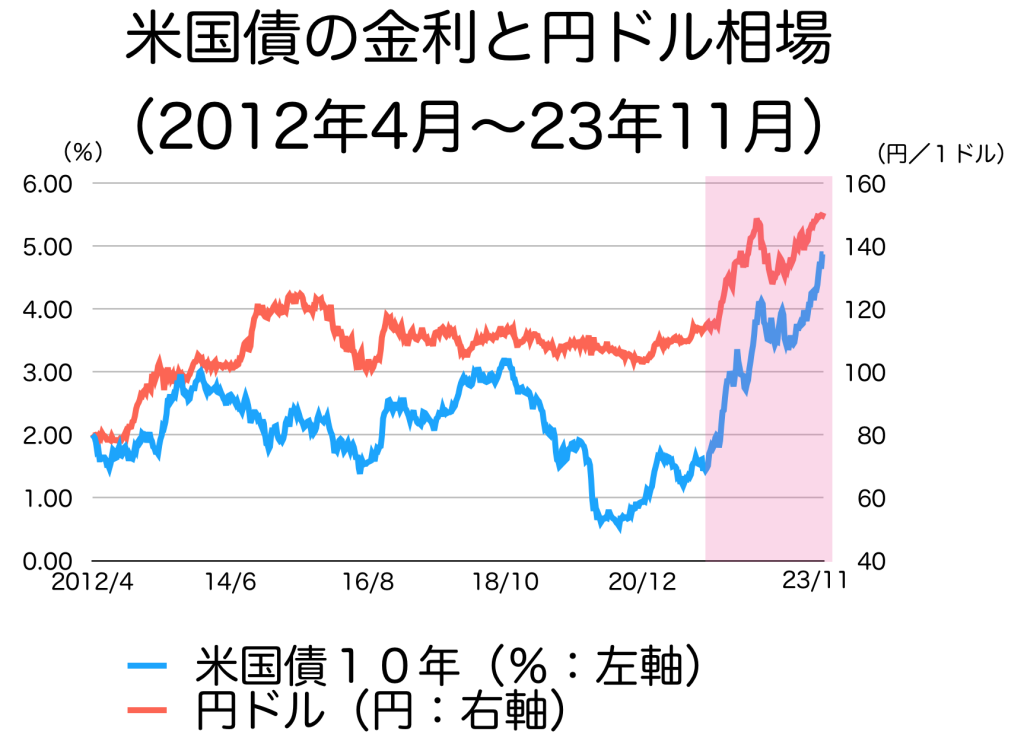

それが、1ドル150円台に乗せてきた円安です。

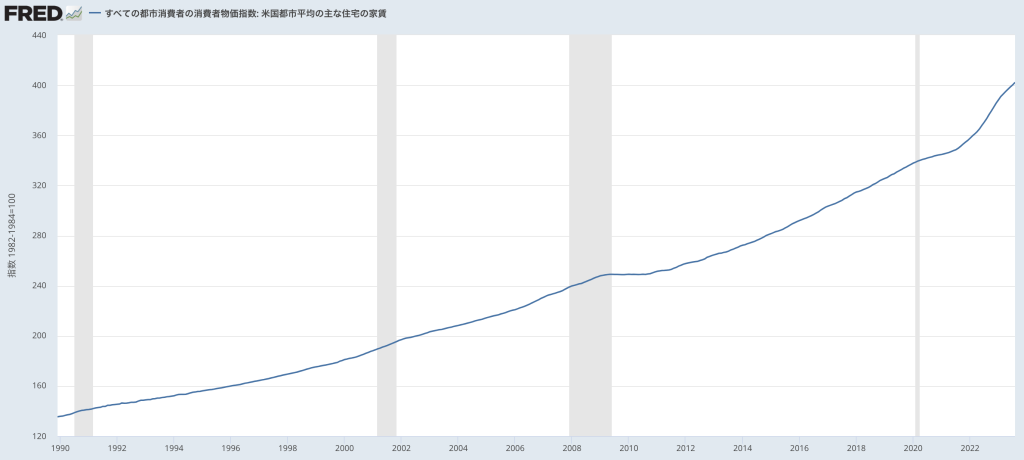

上のグラフで分かる通り、日本よりもアメリカの方がはるかに物価上昇率が高く、この2年で2割近い上昇となっています。

そのため、アメリカでは、物価上昇を抑えるために、政策金利(FFレート:短期金利をコントロールする)を5%台にまで引き上げています。

そして、10年ものの米国債の金利も10月末時点で4.87%にまで上がっているのです。

アメリカの金利が上がると、円安も進んでいる

日本は金利が徐々に上がっているとは言え、アメリカほど急激ではありませんので、銀行にお金を預けても、ほとんど利息がつかない状況は変わっていません。

そのため、高い利息がもらえるアメリカの国債や外貨預金へとお金が流れて、円安が止まらない状況となっているのです。

円安になると、海外からの輸入品の値段が上がりますから、物価も上がります。

ガソリン価格が1ℓ=180円台になったり、いろいろな値段が上がっていますが、その理由の多くが、円安によるものなんですね。

ということは、アメリカの金利がまだまだ上がるのであれば、さらに円安が進み、物価上昇が進む可能性があります。

そうすると、日銀としても、さらに金利を引き上げざるを得なくなり、住宅ローン金利がさらに上がる可能性もあるわけです。

アメリカの金利は、これからも上がるのか?

そうなると気になるのは、「アメリカが、さらに金利を引き上げるのか?」ということです。

足元のアメリカの物価上昇率を見ると、2023年9月は、前年同月比で+3.7%でした。

一時は+9.1%まで行ってましたので、物価上昇率はかなり収まってきたと言えるでしょう。

(参考:NHK「アメリカ 9月の消費者物価指数 前年同月比3.7%上昇」)

そのため、10月31日〜11月1日に行われたFRB(日本で言うところの日銀)の会合では、物価上昇の勢いが落ち着いてきたことから、さらなる利上げは見送られました。

(参考:NHK「米FRB 2会合連続利上げ見送り インフレ落ち着く傾向などが要因」)

しかし、アメリカの政策金利(FFレート)は、そのままとなっているものの、10年ものの国債の金利はどんどん上昇しています。

アメリカの政策金利が現在の水準の5.25%にまで上昇したのは、2023年5月ですが、その当時の米国債(10年)の金利は、3.5%程度でした。

ところが、その後も米国債の金利は上昇し続け、5%にまで迫る勢いなのです。(薄いオレンジ色の期間を参照)

同じ期間の円ドル相場を見てみると、130→150円台にまで円安が進んでいます。

つまり、FRBが利上げをしなくても、米国債の金利が上がったことで、円安が進んでいるわけです。

なぜ米国債の金利が上がっているのか?

では、なぜ金利が上がっているのか?

経済メディアや資産運用会社の記事を見てみると、以下の3点が上げられるケースが多いようです。

- フィッチが米国債の信用格付けを引き下げ(AAA→AA+)

- 国債の発行額が増えて、買い手がつきにくくなってきた可能性

- 経済が好調なので、国債に投資する人が減った可能性(GDP成長率が、+4.9%と2年ぶりの高い伸び)

(参考:ピクテ「米長期金利はなぜ上昇?連銀ナウキャストから考察」)

1.の格下げについては、他の格付け会社(S&P社)が2011年にすでに格下げを実施しているため、特に大きな影響を与えているわけではありません。

しかし、2、3については、もう少し詳しく見ていく必要があります。

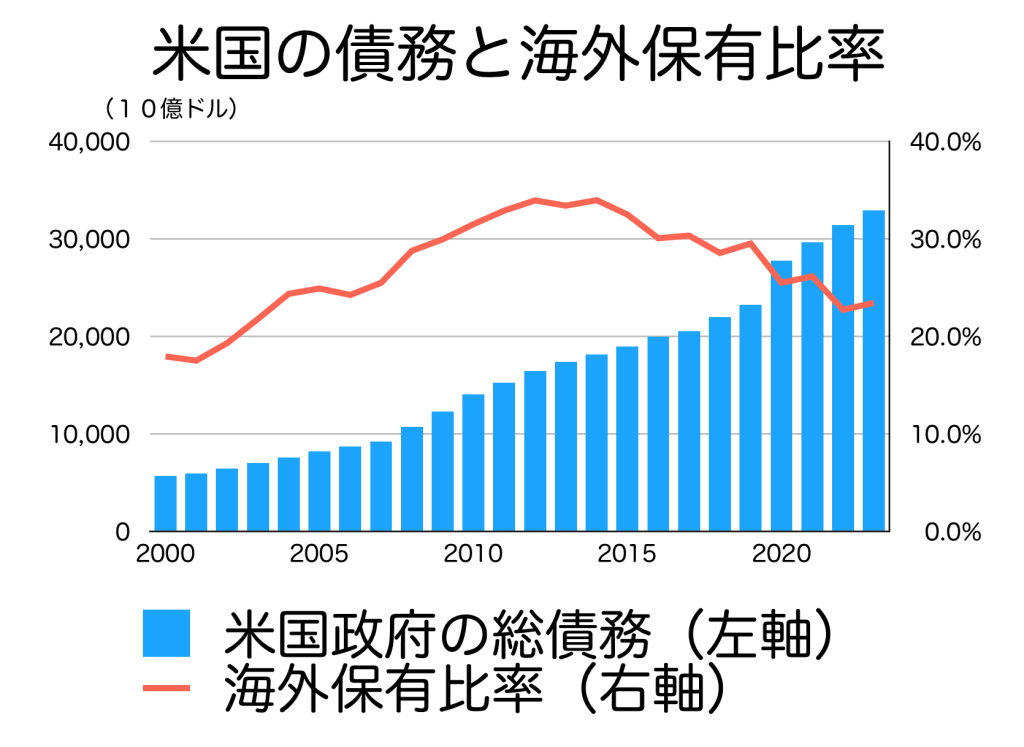

新型コロナ以降の借金の増え方がヤバい

アメリカでは、2020年以降、かなりの国債を発行しています。

例えば、新型コロナによる失業対策としての給付金や、22年に起こったロシアのウクライナ侵攻に対する軍事援助、23年10月からのイスラエル・ハマス紛争への軍事援助(予定)など、毎年のように、大規模な支出が行われているからです。

その結果、新型コロナ前の2019年と比べて、アメリカの借金の残高は、なんと約1,400兆円以上も増えているのです。

さらに、中国はアメリカと貿易戦争が起こっています。ロシアも、ウクライナに戦争を仕掛けたことで、アメリカから経済制裁を受けています。

そのため、アメリカ国債を減らす国も増えています。

このように、あまりに借金を増やしすぎたことと、海外からの購入が減ったことで、買い手がつきにくくなった結果、金利が上昇しているのではないでしょうか。

アメリカの経済は、本当に好調なのか?

また、アメリカの経済が本当に好調なのか?についても、疑問もあります。

10月に発表された実質GDP成長率は、7〜9月で+4.9%と、2年ぶりの高水準となっています。個人消費が好調なため、という解説がされることが多いようです。

(参考:ジェトロ「米GDP成長率、2023年第3四半期は前期比年率4.9%、個人消費が牽引」)

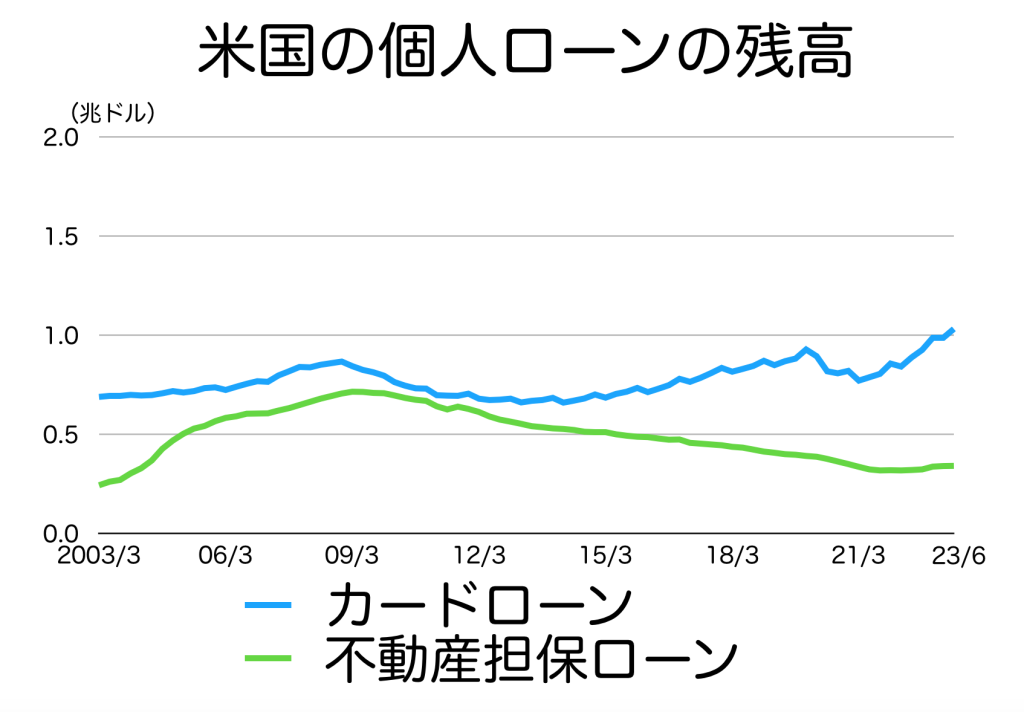

ですが、個人のクレジットカードローンの残高を見ると、2020年以降、かなりのペースで増加しています。

2023年第2四半期(4〜6月)の時点で、史上初の1兆ドルを超えてしまったのです。

(参考:FRB of NY)

しかも、2022年以降、アメリカでは急激な利上げが行われていますので、カードローンの金利も22%を超えている中での、残高の増加なのです。

クレジットカード金利は現在、平均22.16%と過去最高水準に達し、1年前の16.65%から上昇している。

上で引用した記事では、カードローンの残高が増えている理由は、アメリカ人の借金体質が原因と語られています。

ですが、不動産担保ローン(上のグラフの緑色の線)のような、家を担保に低金利で借りられるローンの残高は増えていません。

つまり、担保となる資産がない、賃貸の人たちが、物価上昇で生活が苦しくなっているため、金利の高いカードローンを利用している可能性が高いのです。

実際、アメリカの家賃は、新型コロナ以降に急激に上がっています。

新型コロナで失業者が増えた2020年〜21年にかけて、大家さんは家賃滞納者の強制退去を制限されました。

そのため、家賃の支払いがないまま、期限がすぎた後に退去した人もいたでしょうから、大家さんもかなりの損失を被った可能性が高く、よけいに賃料の引き上げに拍車がかかったのでしょう。

つまり、現在のアメリカのGDP成長率の上昇は、景気が良いというよりは、物価上昇によって、ムリヤリお金を払わせられているのではないかと考えられます。

結論:金利はまだ上がる可能性が高い

というわけで、日本の金利は、アメリカの金利の動きに影響を受けている、という状況を見てきました。

問題は、これからどうなるのか?ですが、個人的には、アメリカの金利はまだまだ上がりそうだと思われます。

最も大きな理由は、アメリカはこれからもっと借金を増やすと考えられるからです。というのも、

- ウクライナへの軍事援助

- イスラエルへの軍事援助

- 毎月20〜30万人ペースで、アメリカに入国している不法難民への支援費

など、何十〜何百兆円規模で必要な問題が、まだまだ山積みだからです。

おそらく、今後さらにアメリカの借金が膨れ上がります。

また、それを買えるだけの投資家がいないため、もっと金利を上げることで、買い手を集めるしかない状況が続くでしょう。

米国債の金利が上がると、円安がさらに進みます。

1ドル160〜170円レベルの円安になれば、日本の物価上昇はさらに進みます。そのため、円安と物価上昇を食い止めるために、日本でもさらに金利の引き上げに動くのではないでしょうか。

そのため、日本の住宅ローン金利は今後もジリジリと上がっていくでしょう。変動金利も、すぐに上がることはなくても、数年後には上がり始めるのではないでしょうか。

3、買うなら?売るなら?

では、これから不動産を買いたい、売りたい人は、どうすればいいのでしょうか?それぞれまとめてみました。

買うなら

ここからは、掘り出し物の物件を探すコツをご紹介します。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、全国190社以上の不動産会社が、非公開物件の情報を教えてくれます。

無料ですので、一度利用してみてはいかがでしょうか?

売るなら:金利上昇が本格化する前に

フラット35のような、固定金利は2022年から上昇を始めていますが、今年の公示地価やマンションの売り出し価格などのニュースを見ても、大都市圏を中心に上昇が続いています。

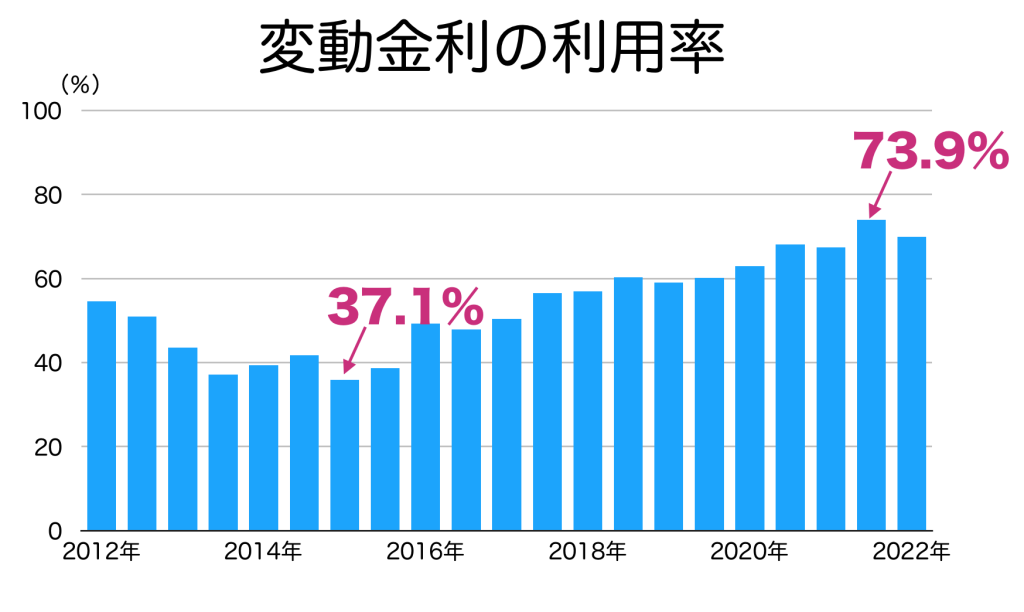

その理由の1つとして、変動金利の住宅ローンを選択する人が増えていることが挙げられます。

2015年ごろまでは4割程度だったのが、現在では7割を超えているのです。

そのため、住宅金利の上昇が、不動産価格に影響を及ぼすのは、変動金利が本格的に上昇する頃になってからでしょう。あと2〜3年はかかるかもしれません。

ただし、不動産の売却には数ヶ月単位で時間がかかりますし、エリアによっては、すでに買い手がつきにくくなっているところもあるので、情報収集は早めに始めた方がいいかもしれません。

不動産会社選びを間違えると損する?

不動産会社によって、得意とするエリアや物件種類(戸建て・マンション)が違うので、実際の取引では、公示地価より高く、または安く取引されることがあります。

例えば、「柴崎町(しばさきちょう)」という地区があります。

柴崎町は、立川駅の南側に広がる住宅地です。

このエリアの土地取引を調べてみたところ、

- 公示地価:97万円/坪

- 実際の取引価格:59〜130万円/坪

と、公示地価の約0.6〜1.3倍で取引されていました。

最高価格は、最低価格の2.2倍です。

どちらも「第一種低層住居専用地域」と呼ばれる同じような街並みのエリアです。駅からの距離は多少違いはありますが、これほどの価格差が考えられるでしょうか?

【立川市柴崎町の土地取引】

- 立川駅から徒歩11〜15分のエリアで、59〜130万円/坪で取引されている

- この取引情報のアンケート回収率は約2割のため、実際の取引数はこの5倍程度ある

このような感じで、全国の公示地価と実際の取引を調べてみたのですが、やはり公示地価と実際の取引ではかなりの価格差があることがわかりました。

同じ地域なのに、

「公示地価の2倍以上の価格で取引されている」

「最低価格と最高価格が3倍以上も違う」

といった取引がゴロゴロ見つかったのです。

*東京、大阪、北海道、福島など17都道府県を調査

| 都道府県 | 住所 | 公示地価/坪 | 取引価格/坪 | 公示地価の何倍? |

|---|---|---|---|---|

| 東京都23区 | 千代田区神保町 | 485万円 | 300〜990万円 | 0.62〜2.04倍 |

| 東京都23区 | 中央区佃 | 644万円 | 530〜970万円 | 0.82〜1.51倍 |

| 東京都23区 | 墨田区東向島 | 111万円 | 150〜290万円 | 1.35〜2.61倍 |

| 東京都 | 八王子市北野台 | 33万円 | 30〜43万円 | 0.91〜1.3倍 |

| 東京都 | 立川市柴崎町 | 121万円 | 97〜340万円 | 0.8〜2.81倍 |

| 東京都 | 武蔵野市吉祥寺本町 | 216万円 | 150〜300万円 | 0.69〜1.39倍 |

| 神奈川県 | 横浜市神奈川区松見町 | 85万円 | 74〜150万円 | 0.87〜1.76倍 |

| 神奈川県 | 川崎市中原区木月 | 136万円 | 160〜240万円 | 1.18〜1.76倍 |

| 神奈川県 | 相模原市緑区東橋本 | 70万円 | 17〜140万円 | 0.24〜2倍 |

| 千葉県 | 千葉市中央区松波 | 77万円 | 64〜110万円 | 0.83〜1.43倍 |

| 千葉県 | 船橋市松が丘 | 30万円 | 26〜41万円 | 0.87〜1.37倍 |

| 千葉県 | 柏市今谷上町 | 49万円 | 39〜85万円 | 0.8〜1.73倍 |

| 埼玉県 | さいたま市浦和区北浦和 | 113万円 | 78〜160万円 | 0.69〜1.42倍 |

| 埼玉県 | 川口市差間 | 43万円 | 42〜61万円 | 0.98〜1.42倍 |

| 埼玉県 | 所沢市久米 | 49万円 | 22〜76万円 | 0.45〜1.55倍 |

| 北海道 | 札幌市北区25条西 | 38万円 | 32〜48万円 | 0.84〜1.26倍 |

| 北海道 | 旭川市8条通 | 10万円 | 7〜14万円 | 0.7〜1.4倍 |

| 北海道 | 苫小牧市桜木町 | 7万円 | 6.5〜13万円 | 0.93〜1.86倍 |

| 青森県 | 青森市三内 | 10万円 | 5.4〜14万円 | 0.54〜1.4倍 |

| 青森県 | 八戸市田向 | 14万円 | 10〜28万円 | 0.71〜2倍 |

| 青森県 | 弘前市大字田園 | 13万円 | 15〜18万円 | 1.15〜1.38倍 |

| 秋田県 | 秋田市手形 | 22万円 | 18〜25万円 | 0.82〜1.14倍 |

| 秋田県 | 大仙市大曲中通町 | 11万円 | 13〜15万円 | 1.18〜1.36倍 |

| 秋田県 | 由利本荘市石脇 | 7.8万円 | 5〜14万円 | 0.64〜1.79倍 |

| 岩手県 | 盛岡市加賀野 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 岩手県 | 一関市赤荻 | 8万円 | 5.5〜17万円 | 0.69〜2.13倍 |

| 岩手県 | 奥州市佐倉河 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 宮城県 | 仙台市泉区将監 | 26万円 | 34〜52万円 | 1.31〜2倍 |

| 宮城県 | 石巻市三ツ股 | 10万円 | 7.8〜14万円 | 0.78〜1.4倍 |

| 宮城県 | 名取市大手町 | 27万円 | 29〜40万円 | 1.07〜1.48倍 |

| 福島県 | 福島市野田町 | 22万円 | 16〜72万円 | 0.73〜3.27倍 |

| 福島県 | いわき市小島町 | 22万円 | 35万円 | 1.59倍 |

| 福島県 | 郡山市芳賀 | 18万円 | 17〜35万円 | 0.94〜1.94倍 |

| 山形県 | 山形市東原町 | 26万円 | 18〜32万円 | 0.69〜1.23倍 |

| 山形県 | 鶴岡市本町 | 11万円 | 8〜17万円 | 0.73〜1.55倍 |

| 山形県 | 酒田市新橋 | 9.5万円 | 10〜15万円 | 1.05〜1.58倍 |

| 新潟県 | 新潟市中央区天神尾 | 38万円 | 35〜62万円 | 0.92〜1.63倍 |

| 新潟県 | 長岡市東栄 | 19万円 | 13〜19万円 | 0.68〜1倍 |

| 新潟県 | 上越市春日野 | 14万円 | 9.6〜16万円 | 0.69〜1.14倍 |

| 富山県 | 富山市牛島本町 | 26万円 | 23〜36万円 | 0.88〜1.38倍 |

| 富山県 | 高岡市城東 | 17万円 | 9.3〜19万円 | 0.55〜1.12倍 |

| 富山県 | 射水市太閤山 | 15万円 | 12〜18万円 | 0.8〜1.2倍 |

| 石川県 | 金沢市泉野町 | 35万円 | 24〜45万円 | 0.69〜1.29倍 |

| 石川県 | 加賀市小菅波町 | 14万円 | 2.3〜21万円 | 0.16〜1.5倍 |

| 石川県 | 野々市市押野 | 26万円 | 25〜31万円 | 0.96〜1.19倍 |

| 福井県 | 福井市灯明寺 | 19万円 | 15〜26万円 | 0.79〜1.37倍 |

| 福井県 | 坂井市丸岡町西瓜屋 | 10万円 | 12〜15万円 | 1.2〜1.5倍 |

| 群馬県 | 高崎市上中居町 | 25万円 | 18〜36万円 | 0.72〜1.44倍 |

| 群馬県 | 前橋市駒形町 | 15万円 | 8.7〜18万円 | 0.58〜1.2倍 |

| 群馬県 | 伊勢崎市昭和町 | 13万円 | 9.6〜41万円 | 0.74〜3.15倍 |

| 栃木県 | 宇都宮市泉が丘 | 28万円 | 28〜40万円 | 1〜1.43倍 |

| 栃木県 | 足利市八幡町 | 16.5万円 | 8.7〜19万円 | 0.53〜1.15倍 |

| 栃木県 | 小山市城東 | 24万円 | 3.8〜27万円 | 0.16〜1.13倍 |

| 茨城県 | 水戸市河和田 | 14万円 | 9.2〜20万円 | 0.66〜1.43倍 |

| 茨城県 | 古河市東 | 24万円 | 11〜36万円 | 0.46〜1.5倍 |

| 茨城県 | つくば市春日 | 37万円 | 53万円 | 1.43倍 |

| 愛知県 | 名古屋市千種区東山元町 | 56万円 | 19〜67万円 | 0.34〜1.2倍 |

| 愛知県 | 岡崎市大和町 | 37万円 | 43〜51万円 | 1.16〜1.38倍 |

| 愛知県 | 豊橋市高師本郷町 | 24万円 | 11〜33万円 | 0.46〜1.38倍 |

| 岐阜県 | 岐阜市北一色 | 21万円 | 17〜28万円 | 0.81〜1.33倍 |

| 岐阜県 | 大垣市林町 | 23万円 | 10〜31万円 | 0.43〜1.35倍 |

| 岐阜県 | 多治見市明和町 | 11.5万円 | 8.9〜15万円 | 0.77〜1.3倍 |

| 三重県 | 津市大谷町 | 35万円 | 41〜55万円 | 1.17〜1.57倍 |

| 三重県 | 四日市市大字茂福 | 21万円 | 24〜32万円 | 1.14〜1.52倍 |

| 三重県 | 桑名市大字桑名 | 22万円 | 25〜29万円 | 1.14〜1.32倍 |

| 静岡県 | 静岡市葵区音羽町 | 71万円 | 51〜85万円 | 0.72〜1.2倍 |

| 静岡県 | 浜松市中区鴨江 | 31万円 | 0.85〜40万円 | 0.03〜1.29倍 |

| 静岡県 | 三島市加茂 | 33万円 | 33〜44万円 | 1〜1.33倍 |

| 長野県 | 長野市若里 | 29万円 | 30〜46万円 | 1.03〜1.59倍 |

| 長野県 | 松本市桐 | 21万円 | 29〜30万円 | 1.38〜1.43倍 |

| 長野県 | 上田市常磐城 | 14万円 | 14〜18万円 | 1〜1.29倍 |

| 山梨県 | 甲府市上石田 | 15万円 | 19〜23万円 | 1.27〜1.53倍 |

| 大阪府 | 大阪市浪速区恵美須東 | 149万円 | 39〜600万円 | 0.26〜4.03倍 |

| 大阪府 | 茨木市庄 | 61万円 | 40〜100万円 | 0.66〜1.64倍 |

| 大阪府 | 高槻市安岡時町 | 38万円 | 25〜55万円 | 0.66〜1.45倍 |

| 京都府 | 京都市伏見区深草大亀谷万帖敷町 | 41万円 | 22〜64万円 | 0.54〜1.56倍 |

| 京都府 | 宇治市小倉町 | 43万円 | 22〜55万円 | 0.51〜1.28倍 |

| 京都府 | 城陽市久世 | 37万円 | 28〜49万円 | 0.76〜1.32倍 |

| 滋賀県 | 大津市朝日が丘 | 45万円 | 25〜55万円 | 0.56〜1.22倍 |

| 滋賀県 | 草津市追分 | 30万円 | 32〜37万円 | 1.07〜1.23倍 |

| 滋賀県 | 長浜市祇園町 | 17万円 | 8.9〜23万円 | 0.52〜1.35倍 |

| 兵庫県 | 神戸市鈴蘭台南町 | 24万円 | 14〜41万円 | 0.58〜1.71倍 |

| 兵庫県 | 姫路市飾磨区今在家 | 28万円 | 30〜35万円 | 1.07〜1.25倍 |

| 兵庫県 | 尼崎市稲葉荘 | 56万円 | 39〜83万円 | 0.7〜1.48倍 |

| 奈良県 | 奈良市中登美ケ丘 | 35万円 | 40〜61万円 | 1.14〜1.74倍 |

| 奈良県 | 橿原市土橋町 | 26万円 | 31〜44万円 | 1.19〜1.69倍 |

| 奈良県 | 生駒市俵口町 | 27万円 | 22〜35万円 | 0.81〜1.3倍 |

| 和歌山県 | 和歌山市黒田 | 21万円 | 19〜48万円 | 0.9〜2.29倍 |

| 和歌山県 | 田辺市東山 | 19万円 | 22〜24万円 | 1.16〜1.26倍 |

| 岡山県 | 岡山市田中 | 33万円 | 35〜47万円 | 1.06〜1.42倍 |

| 岡山県 | 倉敷市大島 | 31万円 | 13〜35万円 | 0.42〜1.13倍 |

| 岡山県 | 津山市東一宮 | 10万円 | 4.5〜12万円 | 0.45〜1.2倍 |

| 広島県 | 広島市牛田早稲田 | 40万円 | 19〜80万円 | 0.48〜2倍 |

| 広島県 | 福山市沖野上町 | 24万円 | 6.9〜34万円 | 0.29〜1.42倍 |

| 広島県 | 呉市広白岳 | 17万円 | 7.4〜21万円 | 0.44〜1.24倍 |

| 鳥取県 | 鳥取市吉方温泉 | 17万円 | 5〜19万円 | 0.29〜1.12倍 |

| 鳥取県 | 米子市観音寺新町 | 16万円 | 15〜20万円 | 0.94〜1.25倍 |

| 島根県 | 松江市内中原町 | 26万円 | 26〜32万円 | 1〜1.23倍 |

| 山口県 | 下関市綾羅木南町 | 13万円 | 20万円 | 1.54倍 |

| 山口県 | 山口市小郡下郷 | 16.5万円 | 8.9〜19万円 | 0.54〜1.15倍 |

| 山口県 | 宇部市笹山町 | 7.3万円 | 10〜13万円 | 1.37〜1.78倍 |

| 愛媛県 | 松山市岩崎町 | 44万円 | 30〜68万円 | 0.68〜1.55倍 |

| 愛媛県 | 今治市南大門町 | 17万円 | 24〜30万円 | 1.41〜1.76倍 |

| 愛媛県 | 新居浜市河内町 | 22万円 | 10〜24万円 | 0.45〜1.09倍 |

| 香川県 | 高松市松縄町 | 29万円 | 39〜40万円 | 1.34〜1.38倍 |

| 香川県 | 丸亀市中府町 | 25万円 | 35万円 | 1.4倍 |

| 徳島県 | 徳島市佐古一番町 | 31万円 | 13〜59万円 | 0.42〜1.9倍 |

| 高知県 | 高知市東久万 | 34万円 | 29〜38万円 | 0.85〜1.12倍 |

| 福岡県 | 福岡市南区大楠 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 福岡県 | 北九州市八幡西区永犬丸西町 | 17万円 | 10〜21万円 | 0.59〜1.24倍 |

| 福岡県 | 久留米市諏訪野町 | 22万円 | 15〜27万円 | 0.68〜1.23倍 |

| 佐賀県 | 佐賀市兵庫北 | 21万円 | 16〜31万円 | 0.76〜1.48倍 |

| 佐賀県 | 唐津市和多田本村 | 18万円 | 18〜24万円 | 1〜1.33倍 |

| 佐賀県 | 鳥栖市弥生が丘 | 19万円 | 18〜21万円 | 0.95〜1.11倍 |

| 大分県 | 大分市王子新町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 大分県 | 別府市山の手町 | 21万円 | 16〜35万円 | 0.76〜1.67倍 |

| 大分県 | 中津市中央町 | 30万円 | 28〜45万円 | 0.93〜1.5倍 |

| 長崎県 | 長崎市滑石 | 20万円 | 14〜24万円 | 0.7〜1.2倍 |

| 長崎県 | 佐世保市広田 | 11万円 | 19〜29万円 | 1.73〜2.64倍 |

| 長崎県 | 諫早市小船越町 | 13万円 | 22万円 | 1.69倍 |

| 熊本県 | 熊本市武蔵ヶ丘 | 21万円 | 15〜32万円 | 0.71〜1.52倍 |

| 熊本県 | 八代市井上町 | 9万円 | 4.7〜10万円 | 0.52〜1.11倍 |

| 熊本県 | 天草市今釜新町 | 14万円 | 14〜15万円 | 1〜1.07倍 |

| 宮崎県 | 宮崎市神宮 | 28万円 | 32〜33万円 | 1.14〜1.18倍 |

| 宮崎県 | 都城市姫城町 | 10万円 | 8.5〜15万円 | 0.85〜1.5倍 |

| 宮崎県 | 延岡市西小路 | 19万円 | 20〜26万円 | 1.05〜1.37倍 |

| 鹿児島県 | 鹿児島市荒田 | 56万円 | 35〜91万円 | 0.63〜1.63倍 |

| 鹿児島県 | 霧島市国分中央 | 11万円 | 9.5〜15万円 | 0.86〜1.36倍 |

| 鹿児島県 | 薩摩川内市平佐町 | 9.5万円 | 7.9〜10.4万円 | 0.83〜1.09倍 |

| 沖縄県 | 那覇市首里石嶺町 | 42万円 | 31〜46万円 | 0.74〜1.1倍 |

| 沖縄県 | うるま市江州 | 56万円 | 69〜97万円 | 1.23〜1.73倍 |

| 沖縄県 | 浦添市経塚 | 53万円 | 60〜69万円 | 1.13〜1.3倍 |

あなたの不動産と相性の良い会社を探すなら、一括査定

このように、依頼する不動産会社によって、結果が大きく変わりますので、相性の良い不動産会社を探したいのであれば、一括査定の利用がおすすめです。

一括査定は、過去の取引情報に基づいて、各社が評価額を出してくるため、査定内容から、そのエリア・物件に強みのある会社を探すこともできます。

査定サービスはいくつもありますが、参加企業がどこかで、大きく2つに分かれます。ここでは、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント