この記事では、リバースモーゲージのメリットとデメリット、そして、利用する場合の注意点について解説します。

1、リバースモーゲージのメリット

リバースモーゲージとは、「自宅を担保にお金を借りられて、死んだら自宅を売却してもらって清算」するローンのことです。

「死ぬまで住み続けられることができて、しかも老後のお金の不安も解消できる」という点が人気となっています。

リバースモーゲージの仕組み

また、カードローンの年齢制限も70才までのところがほとんどですから、それ以上の年齢でお金を借りることは難しいのが現状です。

その点、リバースモーゲージを利用すれば、家を担保にお金を借りられますし、死んだ後の売却なので、返済に悩むこともありません。

そのため、1度は検討してみようと思う人が多いようです。

リバースモーゲージが人気となっている理由

最大手の東京スター銀行の「充実人生」では、この10年間で契約が1万件を突破しており、底堅いニーズがあります。

(参考:ニッキン 東京スター銀行、リバモ好調、1万人突破、6月末のローン残高1100億円)

その理由をいくつか挙げると、

- 今後の年金が不安な人が、老後の資金調達方法として注目している

- お子さんがおらず、相続する人がいない人が、生きている間に有効活用したいというニーズが広がっている

- 三大都市圏を中心に不動産価格が上昇しており、予想以上に自由にお金が使えると知って利用したい人が増えている

などが考えられます。

また、この超低金利で利益を上げにくくなっているため、多くの銀行がリバースモーゲージを提供するようになっています。

そのため、認知度が上がって利用者が増えているのです。

2、リバースモーゲージのデメリット

ただし、リバースモーゲージは、全ての人にとって良い商品ではありません。

当然デメリットもあります。

この点について、詳しく解説します。

①推定相続人の承諾が必要

死んだ後に売却して清算するわけですから、推定相続人の同意が必要になります。

しかも、相続人が自宅を売却するには、自宅だけでなく、他の財産を含めて誰が何を相続するかを決めなければいけません。

そのため、契約を結ぶ際には、相続人全員の同意が必要になったり、契約時に同席してもらうなどの条件があります。

この点が面倒だと、諦める人もいますね。

②金融機関によって、借りられる金額が違う

リバースモーゲージ・ローンは、自宅を担保にお金を借りられるローンですので、自宅の評価額以上のお金を借りることはできません。

しかも、売却するのは、契約者が死亡する数十年後になりますから、銀行の側でも「いくらまで貸せるか?」は非常に頭を悩ませる問題です。

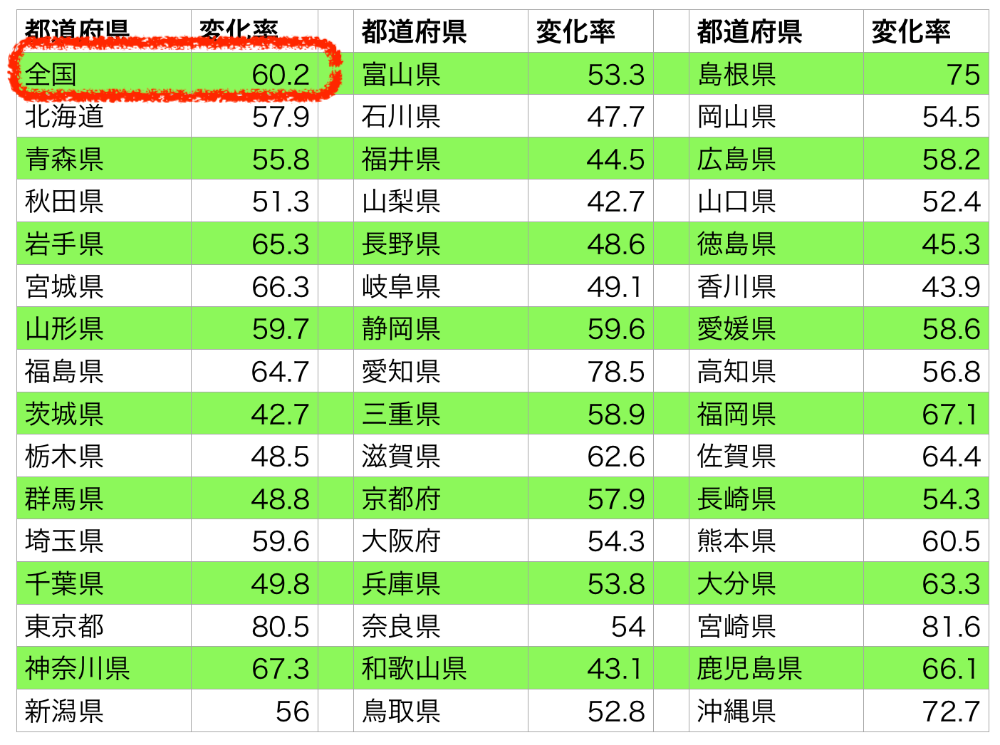

特にこの20年間の住宅地の公示地価を見てみると、全国平均で4割下がっています。

20年前に1000万円だった土地が、600万円になっているのです。

都道府県別の住宅地の変化率(1998年を100として)

そのため、銀行によっては、かなり少なくしか借りられない銀行もあるのです。

少なくしか借りられなくて、しかも家を取り上げられるなんて、ガッカリですよね。

デメリット③:長期間の借り入れになるため、金利がバカにならない

「死ぬまで家を売らなくていい」というリバースモーゲージのメリットは、逆を言えば「死ぬまで金利がかかり続ける」ということの裏返しでもあります。

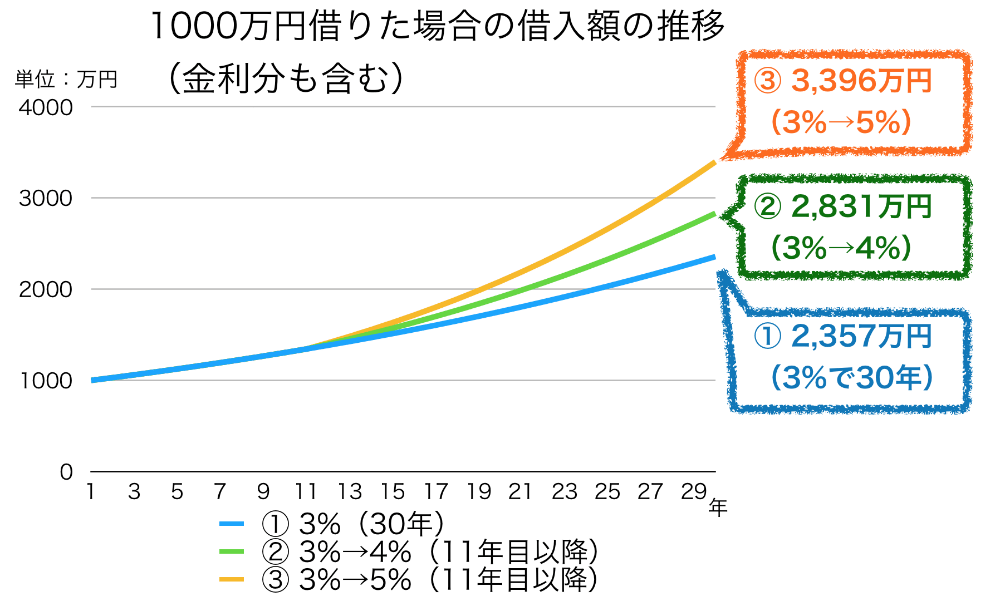

だいたいリバースモーゲージの金利は、3%ぐらいが相場ですので、数十年間も借り続けるということは、それだけ借金が膨らむということになるのです。

上の表の通り、30年間3%の金利で借りると、2.3倍ほどに借金が膨れます。

しかも現在は超低金利ですが、今後金利が上昇してくれば、さらに金利が上がりますので、3倍近くにまで膨らむ可能性もあります。

最悪の場合は、介護状態になった80〜90才頃に、借金が増えすぎて一部返済をしなければいけないのです。

そのため、「いくら借りれるか?」だけでなく、「いくらまで借りても大丈夫か?」についても慎重に計画しなければ、あとあと大変なことになる商品なのです。

3、リバースモーゲージには、いくつかのタイプがある

このように、メリットとデメリットのあるリバースモーゲージですが、金融機関によって、大きく3つのタイプに分かれます。

ここからは、それぞれのタイプのメリット・デメリットについて解説します。

①東京スター銀行の「充実人生」は、相続人の承諾が不要

東京スター銀行のリバースモーゲージ「充実人生」は、相続人の承諾を得なくても契約ができます。

そのため、相続人がいない人でも契約できるため、利用者数も1万人を突破し、1番伸びているサービスです。

とはいえ、契約のしやすさは間違いなくメリットではありますが、それはあるデメリットと隣り合わせになっています。

それが、死後の借入金の清算方法です。

充実人生では、「代物弁済(自宅を銀行に渡してチャラにする)」か、相続人が現金で借入金を一括返済することで清算します。

つまり、担保に入れる自宅は、残された家族の相続財産から除外されているんですね。

そのため、相続人の承諾の必要がない代わりに、自宅の売却で借入金以上のお金が残ったとしても、残りのお金が相続人の手元に残るわけではありません。

(質問)自分が死んだら自宅は銀行にとられてしまうのですか?

(回答)担保物件による代物弁済

<中略>

なお、担保不動産をお借入残高より高く売ることができても、その超過分をご相続人の方に返金することはいたしかねます。

そのため、「家族に少しでも財産を残したい」という人には、オススメできないサービスと言えます。

②相続人が売却して清算するタイプ

2つ目が、自宅を相続した人が売却を行い、借入金の返済をするタイプですね。

金融機関によって、契約する条件が異なりますが、

- 推定相続人全員の承諾

- 代表となる相続人が同席して説明を受ける

のどちらかが必要になります。

この点が面倒なのは確かですが、売却して残ったお金は相続人の手元に残りますので、相続人の了解は得やすい契約ではあります。

長生きするほど、借金が膨らんでしまう

ただし、「金利が元本に上乗せされるタイプ」の契約が多いので、注意が必要です。

リバースモーゲージは、「お金を借りても、死ぬまで家に住み続けられる」という点にメリットを感じる人は多いですが、逆を言えば、「死ぬまで金利がかかる」とも言えます。

そのため、仮に現在の金利水準が続いたとしても、30年も借りたままだと借入金が2倍以上に膨らんでしまうのです。

金利を元本に組み入れるタイプは、長生きするほど借金が膨れ上がる

そのため、体が弱ってきて、介護のサポートが必要になってくる80〜90代になる頃に、借金が増えすぎて途中で売却をしなければいけなくなる可能性もあります。

ですから、あまり多く借りすぎるのは注意が必要です。

③リバースモーゲージ信託は、管理料がかかるが相続人の承諾が必要ない

3つ目が、信託会社に自宅の名義を変えてしまう方法です。

福岡銀行や熊本銀行、武蔵野銀行などがこの方法を採用しており、いずれも相続人の承諾の必要がありません。

東京スター銀行の方式に似ていますが、契約者が死んだ後は信託銀行が代わりに売却してくれるため、売却して残ったお金は相続人の手元に残ります。

毎年の管理料はかかりますが、長生きのリスクや土地価格の下落リスクを考えると、借入額を少なめにする人は多いですし、少しでもお金が相続人に残ることを考えれば、こちらを選ぶメリットは大きいでしょう。

4、「郊外の戸建て」は利用してはいけない

リバースモーゲージは、数十年後の土地価格に影響を受ける商品ですので、これから土地価格が下がるエリアでは、利用するのは危険です。

具体的には、

- 23区以外にある

- 駅から徒歩10〜15分以上かかる

- 都心へ行くのに乗り換えが必要な沿線

といった条件のエリアでは、利用を控えた方がいいでしょう。

この20年間の日本の住宅地の価格を調べてみたところ、全国平均で約4割下落していました。

東京でも2割下落しているのです。

住宅地の公示地価(1998年=100)

また、日本の人口は2008年から減少を始めているため、家を買う人も減っています。

この5年間は不動産バブルと言われてきましたが、それでも東京都内で家を建てる件数は増えてきませんでした。

一部の収入のいい世帯が、駅近の高いタワーマンションを買っていたのが実態です。

(緑の線)東京の30代人口は、10年で40万人減少

(参考:総務省統計局 人口推計の結果の概要 国土交通省 新設着工住宅戸数の推移)

そのため、郊外のエリアでは、あまり上昇してきませんでしたし、23区外では下落している地点もあったほどです。

東京都以外であれば、その割合はもっと増えます。

2022年問題で、生産緑地が宅地に解禁される

さらに郊外の戸建てに追い打ちをかけるのが、2022年問題です。

2022年に生産緑地が解禁になるため、土地価格の下落が予想されているのです。

生産緑地は、駅近の市街地の中心部にはあまりなく、郊外のエリアに多いので、郊外の宅地と競合する可能性が高いです。

そのため、郊外の宅地を担保にお金を借りると、その後の土地価格の下落によって担保価値が下がり、途中で繰上げ返済を求められる可能性があるのです。

生産緑地は、東名阪に多く集中しているため、このエリアでは特に注意が必要でしょう。

ただし、23区内であれば、練馬区、世田谷区以外ではほとんど残っていないので、あまり心配する必要はありません。

生産緑地は、東名阪に集中している

(出典:国土交通省 「都市計画区域、市街化区域、地域地区の決定状況」)

ですから、もし郊外の戸建てを担保に利用したいのであれば、かなり少なめに慎重に借りることをオススメします。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント