この記事では、

- 福岡銀行のリバースモーゲージのメリットとリスク

- 福岡県内で利用していいエリアはどこか?

について、詳しく解説していきたいと思います。

福岡銀行の「もっとライフ」の特徴

はじめにリバースモーゲージ・ローンについて少しだけ解説します。

リバースモーゲージ・ローンとは?

リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りられて、死んだ後に売却して清算」

する仕組みのローンのことです。

その主なメリットは、

- 死ぬまで自宅に住み続けられる

- 高齢でもお金を借りられる

の2点が大きいですね。

デメリットとしては、

- 死ぬまで金利がかかる(場合によっては払い続けなければならない)

- 相続人の了承が必要な場合がある

- 担保の資産価値が借入額よりも下回ると、返済しなければいけない

といった点があります。

これらのデメリットについては、後ほど詳しく解説します。

福岡銀行の「もっとライフ」の契約条件

*2018年12月31日現在

| 項目 | 条件 |

| 年齢 | 55才以上80歳以下(配偶者がいる場合には、配偶者の年齢が50歳以上) |

| 年収 |

収入があり、収入・納税等に関する証明書等を必要に応じてご提出いただける方 |

| 対象物件 |

戸建て |

| 使い途 |

原則、自由。 ただし、事業性資金・金融商品を購入する資金を除く |

| 融資極度額 |

500万円〜1億円 |

| 対象地域 |

3種類のタイプによって、対象地域が異なる。

|

| 担保評価額の見直し |

年に1回。 担保評価が借入額を下回った場合には、その分を一括または分割で返済 |

| 返済方法(金利分) | 毎月支払い |

| 返済方法(元本) |

の2種類から選べる |

| 金利 |

3種類のタイプによって、異なる

|

| 費用 |

その他、登記費用・印紙税など実費 |

3種類のタイプから選べる

福岡銀行のリバースモーゲージは、他行とは違って3種類のタイプから選ぶことになります。

その違いは、

- 借入金利

- 利用できるエリア

- 売却時の自宅の処分方法

の3点が大きく異なります。

①ミクニ型

「ミクニ型」は、株式会社ミクニと担保不動産の買い取り契約を結ぶタイプです。

確実に買い取りをしてくれるため、不動産会社を探す手間が省ける反面、もっと高く買い取ってくれる会社があったとしても、ミクニ以外は選べません。

ただし、この契約であれば、北九州市の物件も対象エリアとなっているため、北九州市で利用したい場合には、こちらを選ぶことになります。

②信託型

「信託型」は、朝日信託と「リバースモーゲージ信託」を結ぶタイプです。

自宅の名義が信託会社に移るため、相続時に自宅の相続でモメる心配がありません。

ただし、信託会社への管理料が余計にかかるため、コストが高いのがデメリットと言えるでしょう。

③通常型

「ミクニ型」「信託型」のどちらでもないタイプが通常型です。

通常型は、提携する会社がなく縛りが少ない反面、金利が他のタイプに比べて0.1%高いです。

推定相続人の同意は、窓口で確認が必要

リバースモーゲージ・ローンでは、自宅の持ち主(と配偶者)が死んだ後に売却して清算する仕組みのため、通常は相続人が売却することになります。

そのため、相続人全員が納得しないと名義を変えて売ることができませんから、全員分の承諾書をもらう銀行が多いです。

しかし、福岡銀行の「もっとライフ」は、その記載が3タイプすべてについてありません。

ということは、相続人の同意が必要ないとも読めますが、書かれていないだけで、実際の契約では必要になる可能性があります。

ただし、「信託型」については、自宅の名義が信託会社に移るので、相続人の同意がなくても売却できる仕組みとなっています。

そのため、「信託型」は相続人の同意が必要ないでしょう。

契約者が死んでも、配偶者が契約を引き継ぐことができる

この点は地味に使いやすいメリットと言えます。

契約者は旦那さんのケースが多いため、奥さんが契約を引き継げなければ、その後は家を引っ越さなければいけません。

他行では2〜3年間しか住み続けられない契約もありますから、もっとライフは使いやすい条件になっていると言えるでしょう。

売却金額が借入金より少ない場合でも、追加で返済を求められることはない

また、この点も大きなメリットと言えます。

数十年後の不動産市況によっては、思うような価格で売れない可能性もありますからね。

一方で、借入金よりも売却金額が多かった場合には、相続人の手元にお金が残りますが、一時所得扱いになるので税金の申告が必要になります。

福岡銀行のリバースモーゲージの注意点

ここからは、リバースモーゲージを使う際に、考えておくべき注意点について解説します。

「郊外の戸建て」は使ってはいけない

リバースモーゲージのもっとも怖いところは、「数十年先に売却をして清算」という点です。

これは「死ぬまで住み続けられる」というメリットである一方で、「数十年先までの土地価格の変動リスク」でもあるからです。

2008年に日本の人口はピークを打ち、10年過ぎました。

これから人口はもっと減っていくわけですから、土地価格が下落しやすいエリアは、当然増えていきます。

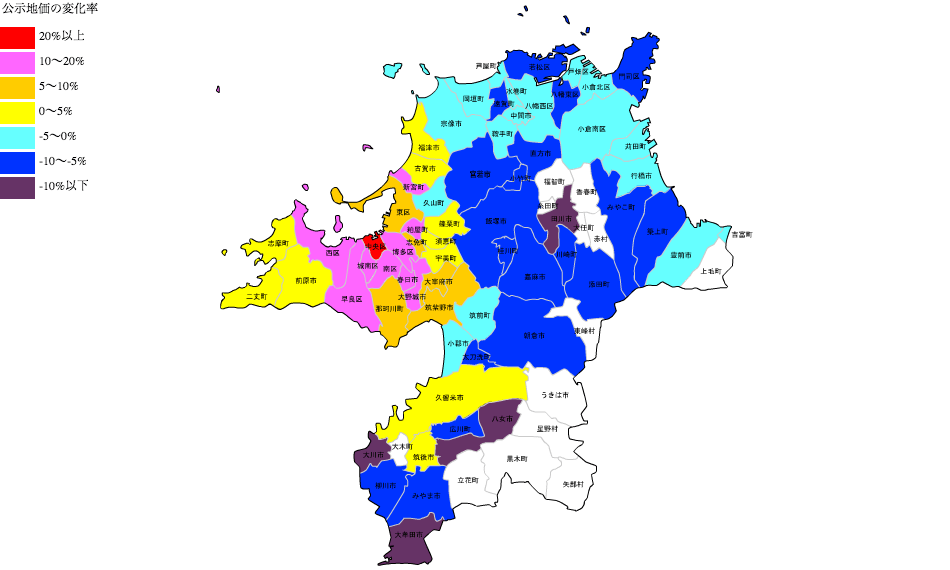

福岡県の過去20年間の住宅地の下落率を調べてみたところ、約3割下落していました。

もし、現在2,000万円と評価されたとしても、20年後には1,400万円まで下がって、担保割れになる可能性は十分にあるのです。

福岡県の住宅地は、2000年ごろから3割下落している

また、この5年間で土地価格が上昇していると言われていますが、福岡県内で上昇しているのは、福岡市とその周辺だけです。

北九州市では逆に下落しているのです。

過去5年間で上昇しているのは、福岡市の周辺の一部のみ

福岡市や春日市、大野城市などで上昇していますが、駅から近いエリアの上昇率は高いものの、駅から離れるほどに上がりにくくなっています。

土地価格が下落すると、担保評価額が下がるので、80〜90代になった頃に担保割れで返済に追われる可能性もあるのです。

そのため、駅から離れた郊外エリアでの利用は、控えた方がいいでしょう。

もう少し詳しく知りたい方は、こちらから公式ホームページへと移動できますので、そちらで確認してみてください。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント