今年から消費税も10%に増税になりますし、介護士の数も足りないため、老後にかかるお金は今後ますます増えるものと予想されています。

そんな中で注目されているのがリバースモーゲージですが、自宅を担保としてお金を借りる方法なので、

「将来にわたっての土地価格がどう動きそうか?」

「いくら借りたら、どれぐらい金利がかかるのか?」

など、注意しなければいけない点がいくつかあります。

この記事では、

- 東日本銀行の「リバースモーゲージⅠ型・Ⅱ型」のメリットとリスク

- 利用していいエリアはどこか?

を中心に、詳しく解説していきたいと思います。

「リバースモーゲージⅠ型・Ⅱ型」の特徴

はじめにリバースモーゲージ・ローンについて少しだけ解説します。

リバースモーゲージ・ローンとは?

リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りられて、死んだ後に売却して清算」

する仕組みのローンのことです。

その主なメリットは、

- 死ぬまで自宅に住み続けられる

- 高齢でもお金を借りられる

の2点が大きいですね。

デメリットとしては、

- 死ぬまで金利がかかる(場合によっては払い続けなければならない)

- 相続人の了承が必要な場合がある

- 担保の資産価値が借入額よりも下回ると、返済しなければいけない

といった点があります。

これらのデメリットについては、後ほど詳しく解説します。

「リバースモーゲージⅠ型・Ⅱ型」の契約条件

東日本銀行のリバースモーゲージは、「Ⅰ型・Ⅱ型」の2種類があります。

それぞれ、どのような契約なのか見てみましょう。

*2019年1月4日現在

| 項目 | Ⅰ型 | Ⅱ型 |

| 年齢 | 55歳以上 | 60〜75才まで(配偶者の年齢は55才以上) |

| 年収 |

年金収入など、安定かつ継続した年収が120万円以上の方 |

|

| 対象物件 |

戸建てのみ |

戸建て・マンション(一部) |

| 対象エリア |

東京、神奈川、千葉、埼玉、茨城、栃木 |

東京、神奈川、千葉、埼玉、茨城、栃木の路線価のある地域 |

| その他の条件 |

火災保険への加入が必要 |

|

| 使い途 |

原則、自由。 ただし、事業性資金・金融商品を購入する資金を除く |

|

| 借入可能額 |

|

|

| 担保評価額の見直し |

1年ごとに土地またはマンションの再評価を実施 |

|

| 返済方法(金利分) | 毎月返済 | |

| 返済方法(元本) |

の2種類から選べる。 |

の2種類から選べる。 |

| 金利 |

要問い合わせ |

|

| 相続人の同意 |

不要。 ただし、朝日信託とリバースモーゲージ信託の契約が条件 |

戸籍全部事項証明書の提出により推定相続人を確定し、推定相続人の全員から同意が得られる方 |

| 費用 |

その他、登記費用・印紙税など実費 |

登記費用・印紙税など実費 |

Ⅰ型の特徴

Ⅰ型の特徴は、朝日信託とリバースモーゲージ信託の契約を結ばなければいけないということです。

どんな契約かというと、自宅を朝日信託の名義に変えてしまい、その管理を任せる契約になります。

この契約によって、自宅が相続財産の対象から外れるため、相続人からの同意を必要とせずにリバースモーゲージを利用することができます。

また、契約者が死んだ後も、配偶者がその契約を引き続くことが可能なので、夫婦で死ぬまで住み続けながら、お金を借りることが可能になります。

ただし、朝日信託に管理料を支払わなければいけないので、費用が多目にかかる点に注意が必要です。

Ⅱ型の特徴

それに対してⅡ型は、マンションでも利用できる点が大きいですね。

ただし、マンションは建物価値が年とともに下がっていくので、契約年齢が60才以上と高めになっています。

また、相続人全員からの承諾が必要なので、この点が面倒なことと、「代物弁済(自宅を銀行に渡して借金をチャラにする方法)」という返済方法となります。

ホームページ上に明記されていませんが、東京スター銀行でも代物弁済の場合は、たとえ借入額が少なかったとしても、自宅を売却した残りのお金が相続人の手元に入ってくることはありません。

そのため、東日本銀行でも同じような契約になっている可能性が高いです。

この点については注意が必要です。

また、契約者が亡くなった場合には、配偶者がいる場合でも1年以内に清算をしなければいけないため、夫婦での利用はやめた方がいいでしょう。

「リバースモーゲージⅠ型・Ⅱ型」の注意点

ここからは、リバースモーゲージを使う際に、考えておくべき注意点について解説します。

「郊外の戸建て」は使ってはいけない

リバースモーゲージのもっとも怖いところは、「数十年先に売却をして清算」という点です。

これは「死ぬまで住み続けられる」というメリットである一方で、「数十年先までの土地価格の変動リスク」でもあるからです。

2008年に日本の人口はピークを打ち、10年過ぎました。

これから人口はもっと減っていくわけですから、土地価格が下落しやすいエリアは、当然増えていきます。

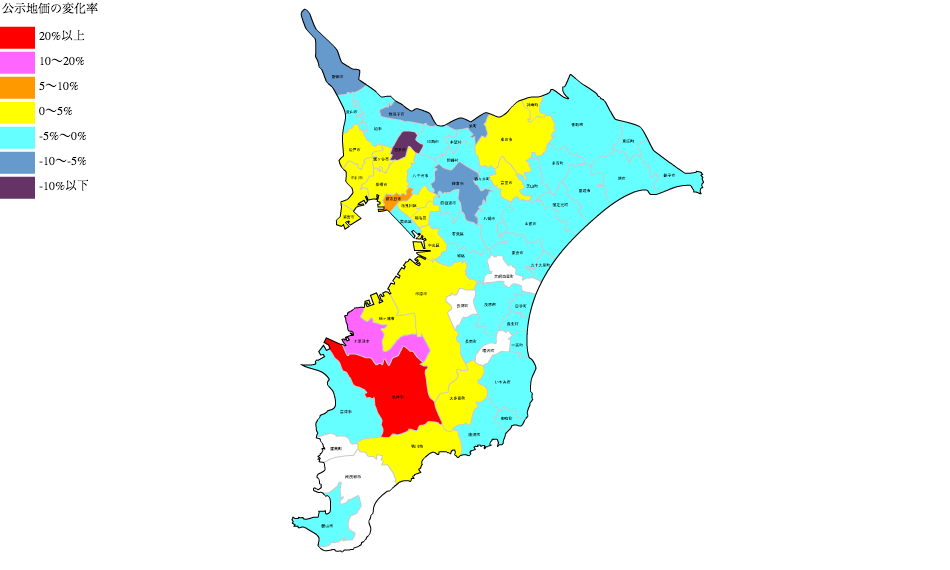

千葉県を例にとると、住宅地の価格も、この5年間で都心部へ通勤できるエリアでは上昇していますが、それ以外のエリアではほとんど下落しています。

【青色の点線】埼玉県の住宅地は、この20年間で半値ぐらいにまで下がった

この5年間の土地価格の動きを市区町村別に見ても、都心に近い市川市や船橋市でも、決して高い上昇率ではありません。

市区町村単位で見ると、この5年間は東京湾岸沿いを中心に上昇

特にリバースモーゲージⅡ型は、マンションも利用できますが、郊外のマンションは価格の下落も激しいので、東京都以外のエリアで利用する場合には、主要駅の近くのマンションでなければ、数十年後に担保割れで返済を求められる可能性が高いので注意してください。

もう少し詳しく知りたい方は、こちらから公式ホームページへと移動できますので、そちらで確認してみてください。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント