この数年でリバースモーゲージがかなり注目を集めるようになっています。

年金がこれからどうなるかわからないですし、寿命が延びているため、老後の資金調達方法として考える人が増えているからなんですね。

しかし、リバースモーゲージは契約内容が複雑なため、都銀の安心できるサービスを受けたいという人もいるでしょう。

そこで、この記事では、

- 三井住友銀行のリバースモーゲージのメリットとリスク

- どんな人が使ってはいけないのか?

について、詳しく解説していきたいと思います。

SMBCリバースモーゲージの特徴

はじめにリバースモーゲージ・ローンについて少しだけ解説します。

リバースモーゲージ・ローンとは?

リバースモーゲージ・ローンとは、

「自宅を担保にお金を借りられて、死んだ後に売却して清算」

する仕組みのローンのことです。

その主なメリットは、

- 死ぬまで自宅に住み続けられる

- 高齢でもお金を借りられる

の2点が大きいですね。

デメリットとしては、

- 死ぬまで金利がかかる(場合によっては払い続けなければならない)

- 相続人の了承が必要な場合がある

- 担保の資産価値が借入額よりも下回ると、返済しなければいけない

といった点があります。

これらのデメリットについては、後ほど詳しく解説します。

SMBCリバースモーゲージの特徴

契約条件

*2018年12月31日現在

| 項目 | 条件 |

| 年齢 | 60才以上 |

| 年収 |

安定かつ継続した一定の収入が見込める方 |

| 対象物件 |

・戸建て:評価額が6,000万円以上 |

| 使い途 |

原則、自由。 ただし、事業性資金・金融商品を購入する資金を除く |

| 融資極度額 |

*実際の借入可能額は、50%程度の500〜1億円。年齢によって、借入額が変わる |

| 対象地域 |

東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県 |

| 相続人の同意 | 推定相続人全員の同意書が必要 |

| 担保評価額の見直し |

年に1回。 担保評価が借入額を下回った場合には、その分を一括または分割で返済 |

| 返済方法(金利分) | 借入金に組み入れ |

| 返済方法(元本) |

担保物件の売却による一括返済。足りない場合は、他の資産からの返済も必要 |

| 金利 |

2.975% *4月、10月に金利見直しを行う変動金利型 |

| 費用 |

登記費用・印紙税など実費 |

SMBCリバースモーゲージの注意点

①推定相続人からの承諾が必要

リバースモーゲージ・ローンでは、自宅の持ち主(と配偶者)が死んだ後に売却して清算する仕組みのため、売却は相続人が行うことになります。

自宅の相続は、相続人全員が納得しないと名義を変えて売ることができませんから、全員分の承諾書をもらう銀行が多いです。

三井住友銀行でも、推定相続人全員分の承諾書が必要になりますので、この点にハードルを感じる人もいるかもしれませんね。

推定相続人の調べ方については、こちらで解説しています。

②金利が元本組み入れ型なので、長生きのリスクがデカイ

リバースモーゲージローンは、2種類の金利の返済方法があります。

- 金利を毎月支払うタイプ

- 金利を元本に組み入れるタイプ

の2種類で、三井住友銀行では「2.金利を元本に組み入れるタイプ」になります。

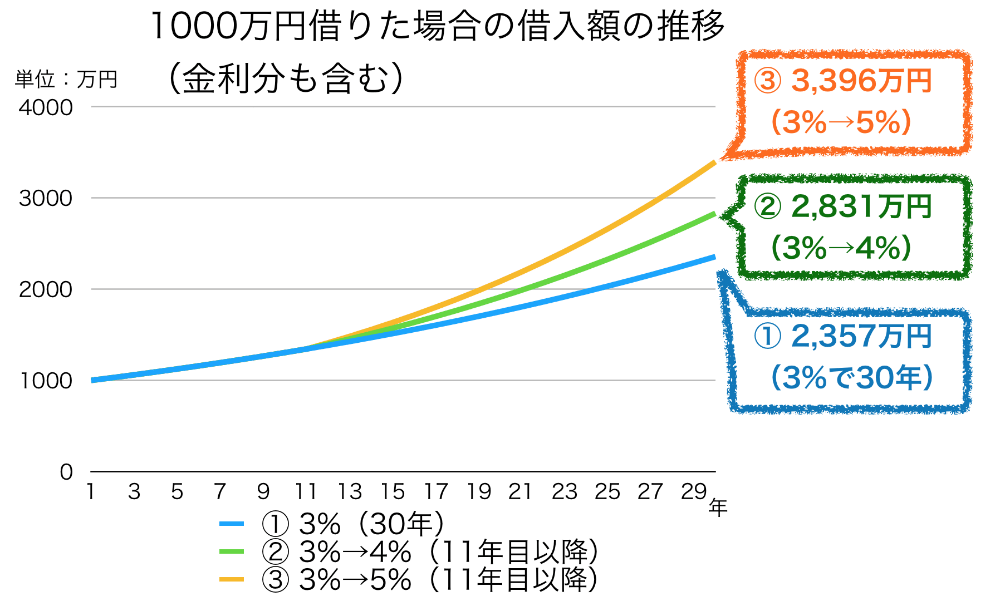

例えば、1,000万円借りて、その年の金利が3%だった場合には、翌年には1,030万円借りていることになります。

その翌年には、1061万円、、、、、と組み入れた金利にさらに金利が乗って行くため、雪だるま式に借金が増えていくのがこのタイプのローンの特徴です。

現在のリバースモーゲージの金利は3%前後ですが、仮に1,000万円借りて、このまま30年経ったとすると、借入額は2,357万円にまで膨れ上がります。

金利を元本に組み入れるタイプは、長生きするほど借金が膨れ上がる

しかも現在は、日銀が異次元緩和政策を取っているので、これほどの低金利なわけですから、今後はもう少し上がってくる可能性が高いです。

仮に10年後に4%に上がってしまうと、3倍近くにまで膨れ上がってしまいます。

そうなると、健康面で厳しくなって、介護などのサポートが必要になってくるころに、

- 担保割れの部分を数百万円単位での一括返済

- 最悪の場合には、売却して清算

という可能性が出てくるのです。

そのため、このタイプの返済方法を取っている銀行では、数十年分の金利への備えが必要なため、実際に借りられる金額が、融資可能額の50%前後に抑えるようになっています。

金利への備えが必要なため、実際に借りられる額は約半分

ただし、三井住友銀行の場合は、一律50%とはせずに、年齢を考慮の上で決められます。

60代で借りるならば、残りの寿命は長いので借入額は少なめ、80代で借りるならば寿命が短いので多め、といった調整をしているんですね。

今後は土地価格の下落による担保割れの可能性も十分にありますから、貸し倒れリスクをきちんと把握した上での融資姿勢と言えます。

③担保評価が6,000万円以上でないと利用できない

三井住友銀行では、担保評価額の足切り基準が6,000万円以上となっています。

リバースモーゲージは数十年後に売却をして清算する仕組みですから、土地価格だけで6,000万円以上の評価を得られる地域となると、かなり限られてきます。

この足切り基準は、金融機関の中でもかなり高いです。

1番ハードルの高い銀行と考えていいでしょう。

SMBCリバースモーゲージの注意点

ここからは、SMBCリバースモーゲージを使う際に、考えておくべき注意点について解説します。

「郊外の戸建て」は使ってはいけない

リバースモーゲージのもっとも怖いところは、「数十年先に売却をして清算」という点です。

これは「死ぬまで住み続けられる」というメリットである一方で、「数十年先までの土地価格の変動リスク」でもあるからです。

2008年に日本の人口はピークを打ち、10年過ぎました。

これから人口はもっと減っていくわけですから、土地価格が下落しやすいエリアは、当然増えていきます。

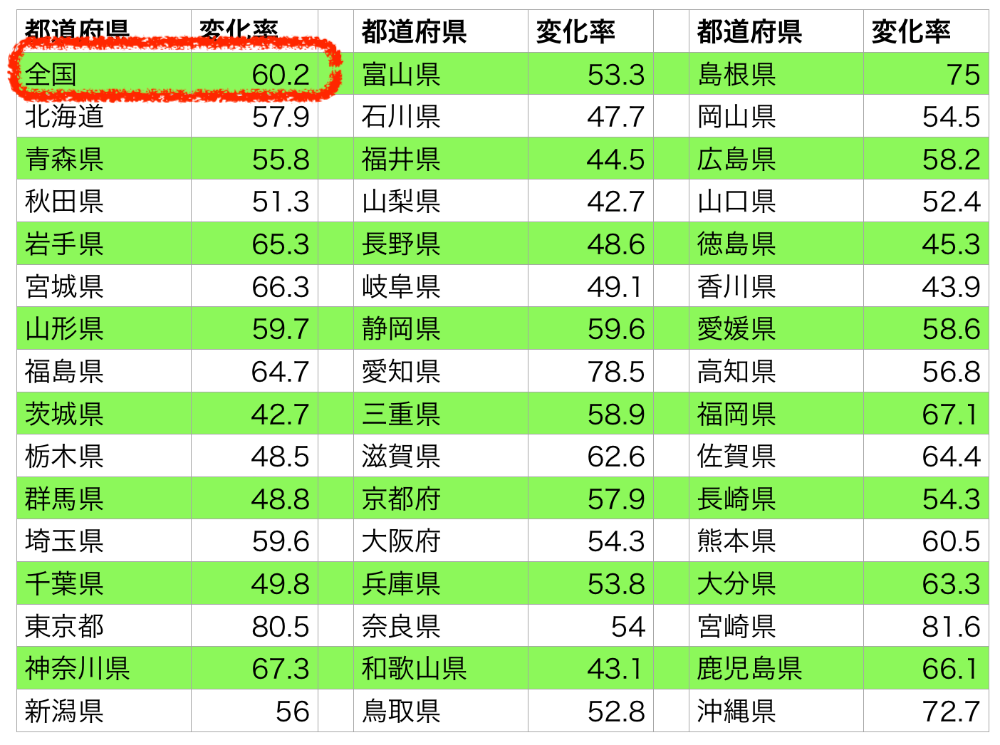

過去20年間の住宅地の下落率を調べてみたところ、全国平均で4割下落していました。

もし、現在2,000万円と評価されたとしても、20年後には1,200万円まで下がって、担保割れになる可能性は十分にあるのです。

住宅地の公示地価(1998年=100)

また、この5年間で土地価格が上昇していると言われていますが、通勤に便利な駅に近い一部のエリアだけで、郊外のエリアではほとんどが横ばい、ないしは下落しています。

さらに、東名阪のエリアでは、2022年に生産緑地が解禁になるため、土地価格の下落が予想されています。

生産緑地は、駅近の市街地の中心部にはあまりなく、郊外のエリアに多いので、郊外の宅地と競合する可能性が高いです。

そのため、郊外の宅地を担保にお金を借りると、その後の土地価格の下落によって担保価値が下がり、途中で繰上げ返済を求められる可能性があるのです。

ですから、もし郊外の戸建てを担保に利用したいのであれば、かなり少なめに慎重に借りることをオススメします。

もう少し詳しく知りたい方は、こちらから公式ホームページへと移動できますので、そちらで確認してみてください。

また、このサイトでは、47都道府県の主な市区の土地価格の現状と、将来予想について解説しています。

こちら↓のページから、各市区を探せますので、興味のある方はご覧になってみてください。

コメント