(本記事にはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では、住宅ローンの変動金利が今後どの程度上がるのか?について、考えてみたいと思います。

2013年から始まった日銀による異次元緩和政策によって、日本の金利はさらに下がりました。特に、変動金利は、2013年以前は1%程度だったものが、ほぼ0.3%台にまで低下しています。

(参考:ARUHI、住信SBIネット銀行、SBI新生銀行)

長期固定金利であるフラット35も、2%台から1%スレスレのところまで下がったものの、2022年ごろから上昇し始めています。

その結果、金利が低い変動金利の利用者が増え、現在では7〜8割の人が変動金利を利用している状況です。

特に新築・中古マンションについては、価格の上昇が大きいこともあって、変動金利を利用する人が多いです。中古マンションは8割を超えています。

このような状況の中で、変動金利が上がるのでは?という話題が増えています。

変動金利は、日銀が決めている政策金利に影響を受けます。現在の政策金利は、マイナス0.1%です。

この「マイナス金利を解除する」ということが、日銀の中でも話し合われているというのです。

複数の委員は、マイナス金利の解除やイールドカーブコントロール(長短金利操作、YCC)政策の枠組みを解除後も「当面は大幅な金融緩和を継続していく可能性が高い」と言及。

8割近い人たちが利用している変動金利が上がるのであれば、不動産市場に影響が出てくるのは避けられません。

例えば、期間35年、月々の返済額が10万円だった場合、現在の約0.3%の変動金利であれば、約4,000万円借りられます。

ところが、1.3%に上がった場合には、約3,400万円しか借りられなくなります。

つまり、変動金利が1%上昇すれば、単純計算として、15%程度(3,400万÷4,000万=85%)の下落する可能性があるのです。

もちろん、これは仮定の話で、気になるのは「本当にそこまで上がるのか?」「それ以上に上がるのか?」ですよね。

そこで、この記事では、この点について詳しく考えていきます。

1、なぜ日銀は、変動金利を上げるのか?

住宅ローンの変動金利は、日銀がコントロールしている政策金利に影響を受けます。

そのため、まずは「なぜ日銀が変動金利を上げるのか?」について、おさえておくべきでしょう。

そもそも、日銀が2013年から異次元緩和を始めていますが、その目的は、物価の上昇でした。

年間2%の消費者物価上昇を目標にして、この10年間、異次元緩和政策を続けてきたのです。

では、今の消費者物価はどうかというと、新型コロナの感染拡大があった2020年からの約3年間で、ほぼ10%上昇しています。

昨年23年の消費者物価も3%を超えました。つまり、年間2%の上昇は既に達成されている状況なわけです。

むしろ、物価上昇が急激だったことで、生活が苦しくなる人も増えました。

食品やガソリン価格を見ると、10%の上昇どころではありませんし、「いつまで異次元緩和政策を続けるんだ?」という声が大きくなってきている状況です。

そのため、日銀がこれから政策金利を引き上げるのは、「現在の物価上昇を抑えるため」だと考えていいでしょう。

2、なぜ物価が上がっているのか?

しかし、そもそも、なぜ日本の物価が上がっているのでしょうか?

先ほど見てもらった、消費者物価指数のグラフは、2020年ごろから本格的に上昇しています。

この時期から、何かが変わってきたわけです。それを具体的にあげると、

- 新型コロナで、世界中の工場が止まり、物流も止まったことで、世界中でモノ不足になった

- ウクライナ・ロシア戦争で、ウクライナ(小麦)やロシア(原油や天然ガスなどの資源)からの輸出が減り、世界中でモノ不足になった

- 円安が進んで、海外からの輸入品の値段が上がった

- イスラエル・ハマス戦争の影響で、スエズ運河が使えなくなり、物流費用が上がっている

などなど、いろいろな理由が考えられます。

これらのすべてに日銀が関わって解決することはできないわけですが、1つだけ、影響を与えることができることがあります。

それが現在の円安を円高に誘導することです。

円安の原因の一つが、円キャリートレード

日本の円安が急激に進んだのは、2022年頃からです。

では、この時期に何があったのかというと、世界的な金利の引き上げです。

新型コロナ以降、世界的に物価が激しく上昇したため、各国の中央銀行は、政策金利を急激に引き上げて、物価上昇を抑えようとしたのです。

日本では、変動金利の状況を見ても分かる通り、何もしませんでしたので、日本と海外との金利差が、2022年以降に大きく開いたのです。

この金利差に目をつけた海外の投資家が、日本の安い円を借りて、金利の高いドルの債券に投資することで、利ざやを稼ぐ動きが広がったのです。

これを円キャリートレードと言います。

東京を拠点とする、ある外資系アナリストのもとには、国内外の幅広い参加者から、円売り戦略に関する問い合わせが多数寄せられているという。

「国内では個人や生保、海外でもファンドから機関投資家まで、ドル/円がそれほど上昇しなくても、キャリー取引で日米金利差を収益源にしたいとのニーズはかなり強い」と明かす。

円キャリー取引の動向を客観的に示すデータは存在しない。

しかし、近似値とされる在日外銀の本支店勘定は、最新の8月末時点で11兆円台と15年ぶり高水準に近づき、週次で投機筋の売買を集計する米商品先物取引委員会(CFTC)のまとめでも、円売りの規模は数年ぶりの高水準へ接近してきた。

上のグラフは、外国銀行の在日支店の貸出残高と、日米の政策金利の金利差です。

金利差が広がってくるにつれて、外国銀行の在日支店の貸出残高が増加していることがわかります。

そして、この貸出残高と円ドル相場を重ねてみると、以下のようなグラフになります。

(参考:yahoo finance US、日銀)

つまり、

- 日米の金利差が広がって、円からドルを買う動きが増えた

- その結果、外銀から借りる海外投資家が増え、貸出残高が増えた

- 円安が進んだことで、海外からの輸入品の価格が上がり、物価上昇につながった

というわけです。

そのため、日銀が政策金利を引き上げれば、日米との金利差が縮小し、円キャリートレードが減り、円高へ誘導することで、物価上昇を抑えることができるわけです。

小幅な利上げでは、効果がない

もし、日米の金利差を縮小させることで、円キャリートレードを減らし、円高へと誘導させようと、日銀が考えているのであれば、どれぐらいの利上げを考えているのでしょうか?

おそらくですが、現在のマイナス0.1%の政策金利を0.2〜0.3%上げたところで、円キャリートレードを行っている投資家の行動を変えることはできないでしょう。

というのも、アメリカの政策金利は5.25%で、米国に1年国債でも、年利4.5〜5%ぐらいあるからです。最低でも1%以上の引き上げを行わないと、効果が出ないのではないでしょうか。

もし金利をあまり引き上げなかったら?

一方で、「政策金利を引き上げると、経済に悪影響が出るから、利上げは小幅になるはずだ」という意見もあります。

これは一見もっともな理由のように見えますが、日米の金利差があまり変わらなければ、円キャリートレードはさらに進むと考えられます。

つまり、円安と物価高がさらに進むのです。

1ドル=160円〜170円台になり、物価の上昇率も現在の3%の水準から、4〜5%に上がってくる可能性があるのです。

2022年からの円安と物価上昇の中で、生活が楽になった人は、株式や不動産を持っている一部の資産家だけで、普通の人は、もっと生活が苦しくなっています。

この流れがさらに進んだ時に、はたして日銀は、金利の1%単位の利上げをせずに、様子を見ることができるのでしょうか?

3、日銀の利上げ以外で、円キャリートレードが解消されるシナリオは?

ここまで、「変動金利は、これから大きく上がる」ということばかり書いてきましたが、そうでない可能性はないのでしょうか?

大きくは2つのシナリオが考えられます。

①アメリカが利下げするシナリオ

1つ目は、アメリカの利下げシナリオです。

2022年〜23年にかけて、0.25%から5.25%にまで、急激な利上げを行ってきたアメリカですが、これほどまで利上げをしなければいけなかった理由は、物価上昇率が年率で10%に迫る勢いだったからです。

ですが、その後はこの急激な利上げの効果が出たのか、2023年後半は3.5%前後で推移しています。

そのため、政策金利の5.25%よりも物価上昇率が低くなってきたため、「2024年は、利下げの年になりそうだ」という予想が広がっています。

実際、アメリカの株式市場が高値を更新しているのは、「利下げが行われるのでは?」という期待からです。

しかし、市場では3月ごろから利下げが始まると思われていましたが、1月にパウエル議長の発言により、その可能性は遠のいたようです。

昨年末には、FRBが間もなく利下げに転換するとの期待から株価が急上昇し、S&P500種総合株価指数は今年1月に過去最高値を更新した。

(中略)

しかしここにきて、FRBが利下げするとインフレを再燃させる可能性が示され、株価上昇のストーリーが揺らいでいる。

2日に発表された1月の雇用統計でも、景気は予想以上に強いことが裏付けられた。その数日前には、パウエルFRB議長の発言によって3月の利下げ開始期待がしぼんでいた。

つい1年前には、10%近い物価上昇をしていたわけですから、利下げをしてまた物価上昇が始まったら大変だ、ということで、FRBも利下げには慎重なようです。

このような慎重な姿勢の中で、利下げが議論されているわけですから、円キャリートレードが解消されるほどの、日米の金利差が大きく縮小することはないでしょう。

②リーマンショック級の暴落で、取引解消

2つ目は、リーマンショック級の暴落が起こることで、円キャリートレードが解消される、というシナリオです。

円キャリートレードという言葉を初めて聞いた人も多いと思いますが、この言葉が話題になったのは、2008年のリーマンショックの時です。

当時、アメリカのリーマンブラザースが破綻したことで、その影響が世界中に広がりました。

中でも日本の株式市場、為替市場の影響は大きく、円ドル相場も一時は1ドル=84円台にまで、急激な円高が起こりました。

(参考:yahoo finance US、日銀)

この時に日経新聞などで大きく取り上げられていたのが、円キャリートレードだったのです。

海外の投資家が、アメリカの金融市場で大損をしたことで、その損失の穴埋めするために、それまでやっていた円売りドル買いを解消(円買いドル売り)しなければいけなくなったのです。

アメリカでは、商業用不動産がヤバくなってきている

そうは言っても、リーマンショック級の暴落など、そうそうあるものではありません。

ですが、今のアメリカでは、リモートワークが広がってきたことや、大都市に不法移民が押し寄せてきていることで、オフィスビルの空室率が大変なことになっています。

つい最近、あおぞら銀行が黒字予想から一転して赤字に下方修正したことで、株価がストップ安をつけましたが、その原因は、アメリカのオフィスへの投資による損失でした。

その中身を見てみると、ニューヨークなどの大都市のオフィスの担保価値は、5割以上も下落している、という衝撃的な内容でした。

このような状況にあるため、アメリカの銀行も赤字に転落してきています。

ニューヨークを本拠地とする、資産規模が千葉銀よりちょっと小さいNYCBという銀行がありますが、こちらも赤字に転落して、株価が4割以上も下落しています。

発表は1月31日でしたので、この記事を書いている2月6日現在から見ると、つい最近のことなのです。

このような赤字銀行は、これからもどんどん出てくるでしょうから、破産する銀行も出てくると考えられます。

これらの破綻が、リーマンショック級に発展するのかはわかりませんが、その芽はすでにある、ということは押さえておいた方がいいでしょう。

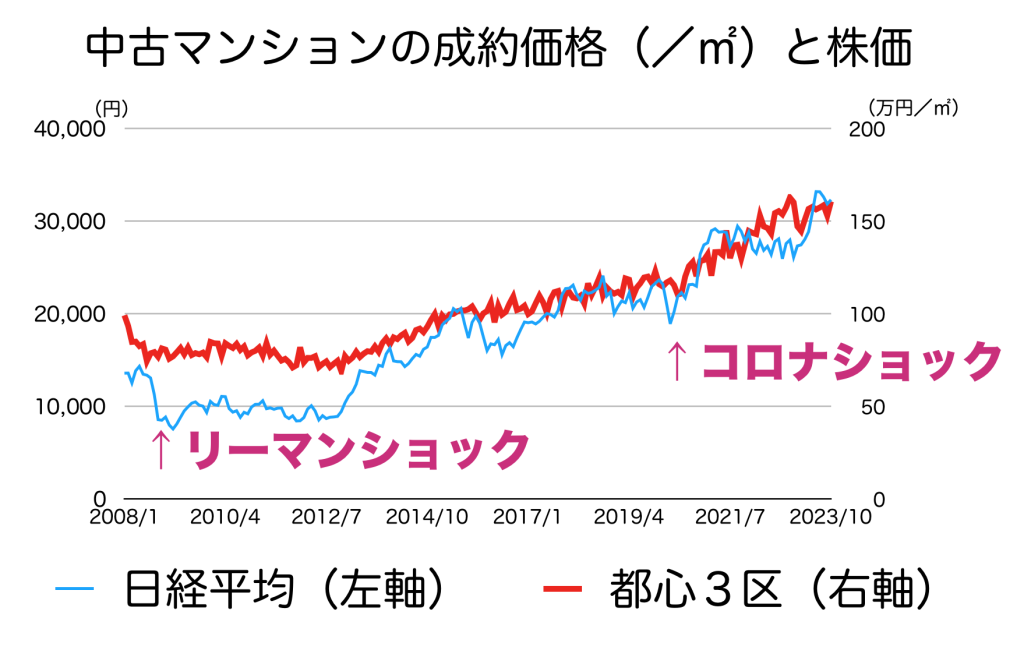

なお、リーマンショックが起こった時には、円キャリートレードが解消されただけでなく、マンション価格も下がりました。

特に、投資対象として使われていた都心3区の中古マンションは、2割以上も下落しましたので、これからマンションを買いたい人にとっては、チャンスとなるかもしれませんね。

結論

というわけで、変動金利の今後について、あれこれ考えてみました。

現実的なシナリオとしては、「円キャリートレードによって、円安がゆっくり進み、物価上昇もゆっくり進み、日銀も政策金利をゆっくり上げ続ける」という感じでしょうか。

なので、これからマンションを購入しようと思っている人は、変動金利で借入限度額いっぱいまで使って購入することは避けるべきだと考えます。

売却を考えている人は、物件の性質によって対応が違う

なお、売却を考えている人は、「お持ちの物件がどういう人が買い手になりそうか」で対応が変わると思います。

①高額マンションは、株価の動きに注意

1億円以上の高額のマンションは、国内外の富裕層や、投資家による購入によって盛り上がっている状況です。

このような人たちは、株式での儲けを不動産に回したり、相続税対策で購入したりするため、株価の動きに影響を受けやすいです。

先ほどご紹介した都心3区と日経平均のグラフで見てもらったように、高額物件が集中するエリアほど、株価との関係が強いので、今後の株価の予想に基づいて、売却を考えるといいのではないでしょうか。

なお、今年はアメリカの大統領選挙がありますが、過去のパフォーマンスをみると、3回しか下落していないため、確率的には、上昇しやすいのかもしれません。

1つ気になるのは、リーマンショックも大統領選挙のあった年だったことです。

特に、商業用不動産の下落がひどいことになってきているので、アメリカの実態経済は、思っている以上にヤバイ可能性もあります。

その点を注意しながら、売り逃げるか、保有するかの判断をすべきでしょう。

②一般世帯向けの物件は、変動金利の動きに注意

変動金利の影響を受けやすいのは、むしろ一般世帯が購入するような物件でしょう。富裕層はローンを組む必要がないですが、一般の人は住宅ローンが必須ですからね。

そして、現在の変動金利の利用率が7〜8割にまで上昇している状況を考えると、変動金利の上昇は、確実に物件価格に影響を及ぼしてくると思われます。

現在の物価上昇率のペースを見ると、日銀もそれほど急いで、大きく動くことはないでしょうが、今が高値と考えた方が、失敗は少ないのではないでしょうか。

いくらで売れるか?を知りたいなら

なお、今いくらで売れるのか?を知りたい場合には、一括査定サービスが便利です。

無料の登録で、複数の不動産会社から「いくらで売れるのか?」を教えてもらえます。一括査定サービスは、参加している不動産会社によって違うので、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント