この記事では、金利が上昇したときに後悔しないための、住宅ローンの変動金利の選び方・考え方について解説します。

金利が低下している今が、借り換えのチャンス?

この数年で住宅ローンの金利がずいぶんと下がっているので、

「今のうちに借り換えをしておきたい」

「今のうちに、家を買っておきたい」

と考えている人も多いでしょう。そんな時に真っ先に目につくのが、各金融機関が出している変動金利ですよね。

特にネット銀行では0.4%〜0.5%台が多く、借り換えではさらに優遇しているところも多いです。

金利が0.1%下がると、1,000万円あたりの支払いが、月額420円下がります。

ですから、金利が1%下がれば、月額4,200円。返済期間が10年あれば50万円、20年ならば100万円も安くすみます。やらない手はありませんよね。

金利の上昇リスクをどう乗り切るか?

ですが、これほど安い変動金利ですが、当然リスクがあります。それが金利上昇のリスクです。

そもそも、住宅ローンの金利がここまで下がってきたのは、日銀が異次元緩和を始めたからです。お金をバンバン刷って、国債を買い占めてしまったので、これほど金利が下がっているのです。

(異次元緩和の詳しい解説はこちら)

ということは、この異次元緩和が終われば、金利は上がるはずです。

アメリカは同様の政策(量的緩和と言われてます)をすでにやめました。ヨーロッパでもEUが今年中にやめると言っています。

というのも、異次元緩和はとても副作用が強い政策だからです。

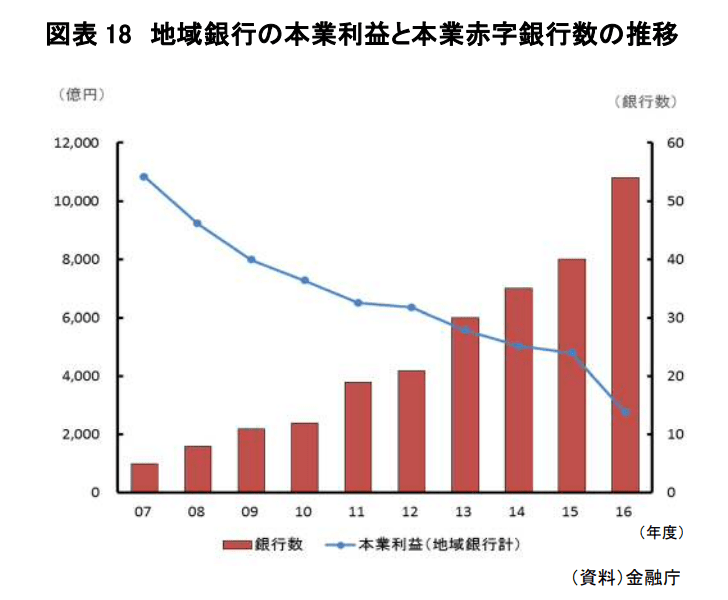

具体的には、不動産価格や株価は上がりますが、銀行や預金者が損をするのです。

例えば、預金者のお金を国債で運用していた地銀は、この異次元緩和によって、金利が低下したことで利息収入が減り、半数以上が赤字になっています。

赤字の地銀がどんどん増えている

赤字が続けばいずれ倒産してしまいますから、いつまでも続けるわけにはいきません。

では、具体的にあとどれぐらいなのか?

ブルームバーグが経済の専門家45人にアンケートをしたところ、半数以上が2〜3年以内に限界が来ると予想していました。

半数以上が2〜3年以内に限界と回答

(参考:ブルームバーグ「2年以内で限界」が半数弱、現行の長短金利操作-日銀サーベイ)

このアンケートは2018年6月にされたものなので、2〜3年後ということは、オリンピック前後ということになります。

異次元緩和が解除されると、金利が上昇しますので、不動産価格は下落していきます。

仮に異次元緩和の前の水準まで戻るとすると、10年国債の金利は今より1%ほど上がる計算になります。

その時に変動金利の住宅ローンはどうなっているのでしょうか?

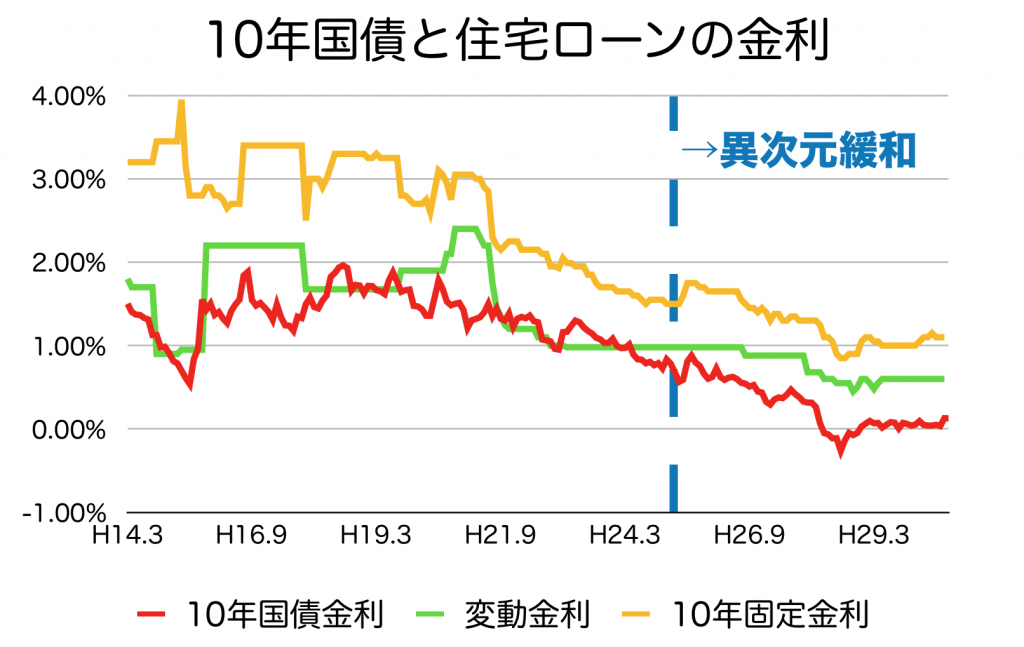

10年前は、変動金利も2%を超えていた時期があった

(参考:財務省 国債金利情報、 新生銀行 住宅ローン金利)

このグラフからわかることは、大きく3つ

- 平成25年4月の異次元緩和から、国債の金利が一気に下がっている

- 10年固定の住宅ローン金利は、10年国債金利+1.0%程度

- 変動金利も2%ぐらいの時期があった

ということがわかります。

変動金利も、この10年で見ると1.5〜2.0%ぐらいは動いているんですね。

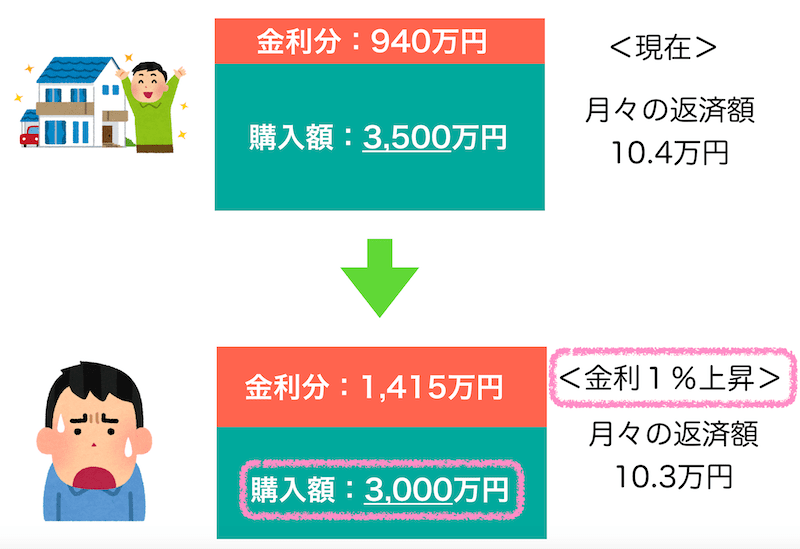

仮に金利が1%上がると、月10万円ほどの返済で考えていた人は、これまで3,500万円借りられていたのが、3,000万円にまで下がります。

金利が上がると、同じ返済額でも買える価格が下がる

そうなると、不動産価格は下がりますので、今の低い金利につられてローンを組んでしまうと、

- 金利上昇によって支払いが苦しくなる

- 不動産価格の下落

のダブルパンチを食らう可能性がありますので、慎重に検討をすべきでしょう。

結論:変動金利はやめた方がいい

これは私見ですが、確かに現在は超低金利なので家を買うにはいい時期だとは思いますが、変動金利での購入はリスクが大きすぎるので、私なら絶対に固定金利で購入を考えます。

「でも、固定金利だと1%ぐらい高いし、それじゃあ手が届かない」

という人もいるでしょう。

そんな場合には、現在の生活費の見直しを行うことで、固定金利の利息分をひねり出すことを考えてみてはいかがでしょうか?

具体的には、

- 保険の見直し

- 格安スマホに乗り換え

の2つが、節約効果が高いです。

大手3社のスマホプランでは、月額5,000円以上かかりますが、格安スマホであれば、端末代に当初2〜3万円かかるものの、月々の支払いが2,000円ぐらいまで下がるので、半年も続ければその後は月々3,000〜5,000円/台の節約になります。

もちろん番号を変える必要もないので、お近くの家電量販店や携帯ショップで相談してみるといいでしょう。

また、今後住宅ローンを組む場合には、「団体信用生命保険」という保険に強制的に加入することになりますので、今入っている保険が不要になる可能性が高いです。

しかも、最近の住宅ローンは無料や低価格で「特約」をつけられるため、加入している保険を外しても十分な保障を受けられます。

こちらの記事で、具体的な保険の見直し例を解説していますので、ご興味のある方は参考にしてみてください。

月々1万円ぐらいの節約ができれば、借入金3,000万円とした場合に、金利1%分ぐらいの利息になりますので、固定金利を選んでも家計の負担が上がることなく将来の金利上昇の不安にも対応できますよ。

コメント