(本記事にはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

2024年3月16日の日経新聞によると、日銀は18〜19日に行われる日銀政策決定会合で、マイナス金利を解除する見通しだと報じています。

日銀は18〜19日に開く金融政策決定会合でマイナス金利政策を解除する見通しになった。

2024年の賃上げ率は5.28%と33年ぶりの高水準となり、2%の物価目標を持続的・安定的に達成できる環境が整った。

(3月19日追記)

本日の日銀政策決定会合で、正式に政策金利を-0.1%から0〜 0.1%へ引き上げることが決まりました。事前の報道内容通りとなっています。

これによって、いよいよ住宅ローンの変動金利も上昇に転じることになりそうです。

そこで、この記事では、マイナス金利の解除によって、不動産市場、特にマンション価格に対して、どれぐらいの影響が出てくるのか?について、解説します。

1、これまでの住宅ローン金利と、不動産市場の関係

まずは、これまでの不動産市場と、住宅ローン金利の関係について、ざっと見ていきましょう。

アベノミクスが始まった2013年以降、日銀は異次元緩和政策として、国債を大量に買い占めることで、金利を引き下げてきました。

金利が下がるということは、買い手にとっては、同じ返済額で、より高い物件を購入できることになります。

①金利低下と②長期固定金利→変動金利へのシフトで、高額物件を購入可能に

異次元緩和前であれば、35年固定のフラット35を利用した場合、月々10.4万円の返済で、約3,000万円の物件が買えました。

ですが、その後の金利低下で、1%下がった時には、約3,500万円の物件を買えるようになったのです。

月10.4万円の返済で、いくらの物件が買えるのか?

しかし、フラット35が1番金利が低かったのは、2019年ごろで、それからは上昇傾向にあります。

反対に、さらに金利が下がっているのが変動金利です。2023年12月現在、0.3%台の物まで出ています。

これによって、月々10.4万円の返済で、なんと4,000万円以上の物件を買えるようになっているのです。

このような住宅ローンの環境が続いているため、変動金利を利用する人が年々増加しており、住宅ローン利用者の7割を超える状況になっているのです。

マンション購入者ほど、変動金利の利用が多い

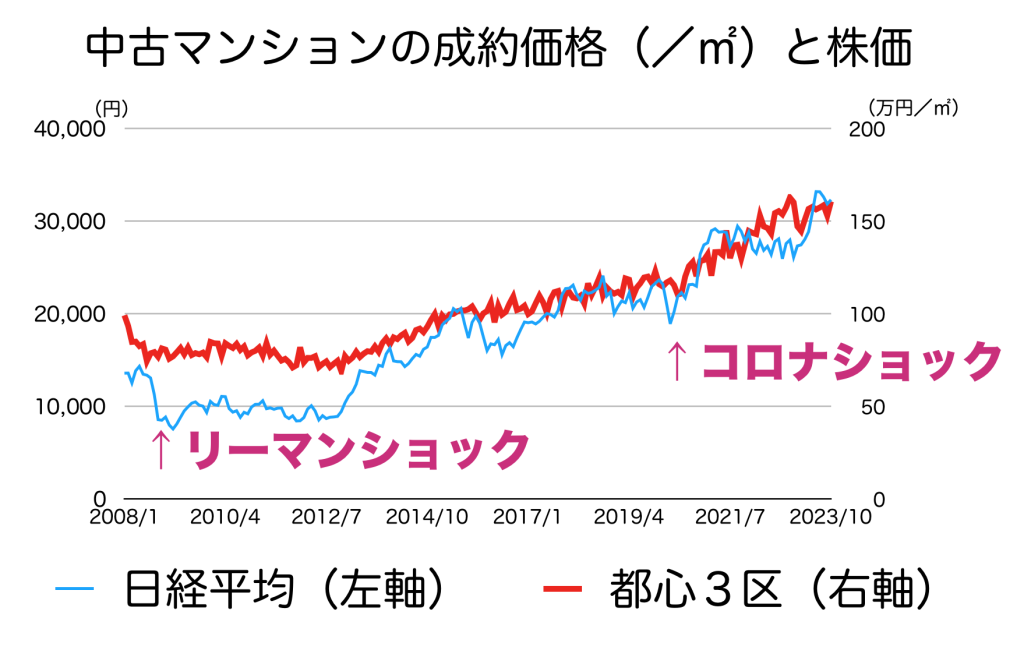

また、アベノミクス以降、不動産価格が最も上がっているのは、マンション価格です。

国土交通省が発表している不動産価格指数を見てみると、2013年以降、90%以上も上昇しています。

これほど上昇してしまうと、なかなか手が出なくなりそうなものですが、新築マンション・中古マンション購入者の変動金利の利用率は、平均よりも高く75〜80%を超えてきています。

このような状況から、今回のマイナス金利解除の影響は、値上がりが続いているマンションを変動金利でギリギリ購入してきた世帯で、最も影響が出てくると考えられます。

ただし、マンションは富裕層や投資家による買い支えもある

ただし、これまでのマンション価格の上昇は、金利の低下だけではなく、富裕層や投資家による購入の影響も大きいです。

いくら共働きのパワーカップルでも、マンションの平均価格が1億円を超えてきたら、流石に手が出る人は少ないでしょう。

ですが、この金利が低下してきた時期に、同時に株高も起こっていました。

特に都心部のマンションは、株価と同じような動きをしており、株式で儲かった富裕層や投資家による購入が行われていました。

日本の金融資産の6割以上が、60歳以上の人が持っていると言われています。

そのため、株価が上がって儲かっても、消費ではなく相続税対策を考える人も多いのです。

高層マンションの高層階は、価格が高いにもかかわらず、相続税評価が低層階と変わらないため、高額な物件ほど買われやすくなっていたのです。

実際、あまりにこのような節税対策が広がってしまったため、国税庁が規制を強化して、最低でも実際の価格の6割にまで、評価額を引き上げられました。

(参考:プレジデントオンライン「富裕層の「タワマン節税」がついに終了…これからタワーマンション住民にのしかかる”大増税”の現実」)

規制が強化されてはいるものの、それでも現金や株で持つよりも、評価額が6割で済むのであれば、節税の余地はありますので、相変わらず、高額マンションが売れている状況なのです。

2、マイナス金利解除で、不動産価格はどこまで下がるのか?

冒頭で紹介した日経の記事では、3月の日銀の会合で、マイナス金利を解除するにしても、現在のマイナス0.1%から、0〜+0.1%程度にまで引き上げられる、と予想されています。

0.2%上がると、価格は3.4%下落

もし、仮に+0.1%になったとすると、0.2%分の引き上げ幅です。

月10.4万円の返済で、金利0.3%で35年返済であれば、4,146万円借りられますが、金利が0.5%に上がると、4,006万円しか借りられません。

その差額は約140万円、率にすると3.4%の下落になります。

ここ数ヶ月で言えば、このぐらいの影響ではないかと予想されます。

ですが、今回のマイナス金利の解除は、日銀の異次元緩和政策の正常化を目指すものです。

そのため、時間はかかるでしょうが、異次元緩和前の水準にまで、金利を戻すのではないでしょうか。

異次元緩和前の変動金利を見ると、だいたい1%前後で推移しています。

そのため、長期的には、ネット銀行でも現在の約0.3%の水準から1%程度にまで(+0.7%分)、引き上げられると考えられます。

変動金利が1%にまで上がると、現在の水準から約11%下落する可能性があります。

現実的には、「1割ぐらい下がるかもしれない」というのが、金利上昇による影響だと言えるでしょう。

変動金利がもっと上がる可能性は?

ここまでは、現在の日本の状況をもとに予想してみましたが、それ以上に変動金利が上がる可能性があるとしたら、それはどんな場合なのでしょうか?

考えられるシナリオは、2つあります。

①物価がさらに上がる

冒頭の日経新聞の記事でも書かれていますが、今回、マイナス金利を解除することになったのは、賃金の上昇が確認できたからでした。

しかし、この賃金の上昇はそもそも、どうして起こっているのかというと、物価の上昇が続いているからです。

新型コロナがあった2020年以降、平均すると5〜6%程度の物価上昇が起こっているため、現在の低賃金では生活ができない、ということで、賃上げが進んでいるわけです。

(参考:総務省統計局 消費者物価指数、財務省 国債金利情報)

しかし、この物価上昇はまだ止まったわけではありません。2024年1月の消費者物価指数は、総合指数で前年同月比+2.2%と、上昇が続いています。

原因はいろいろありますが、円安や、ウクライナ戦争、フーシ派による紅海封鎖で、ヨーロッパからの輸入コストが上昇している、などが挙げられます。

これらの多くが、まだ解決された問題ではなく、今後も物価上昇の影響が続きそうなのです。

そのため、今後さらに物価の上昇が進むようであれば、変動金利も1%程度では済まされず、さらに上昇する可能性があります。

②2025年問題をきっかけとした、国債の金利引き上げリスク

2つ目が、2025年問題(団塊世代が75歳以上の後期高齢者に突入することで、医療費・介護費用が爆増し、国が借金をさらに膨らみそうな問題)から、財政がさらに厳しくなるため、国債の金利を引き上げざるを得なくなる可能性です。

日本の財政は、順調に借金を増やしている状況にあり、毎年25.2兆円の借金返済(国債費)をしているものの、新しく35.6兆円(公債金)の借金をしており、差し引き10兆円以上の借金が増えている状況なのです。

社会保障費もすでに、支出の3割以上を占めていますが、この部分がさらに増えていくので、当然、足りない分を国債で賄う必要があります。

これまでは、日銀が異次元緩和で買い取っていたのですが、正常化ということでやめていくのであれば、他の誰かに国債を買ってもらわなければいけません。

その場合には、銀行や保険会社、郵貯や年金基金など、日本の金融機関が買っていくのでしょうが、借金の額がさらに増えてくれば、買いきれなくなる可能性も出ていきます。

そうすると、もっと金利を上げて、他の誰かに買って貰わなければいけなく可能性も出てきます。

日本の社会保障費は、2023年現在、年間約136兆円かかっていますが、2040年には、189兆円にまで膨らんで行きます。

ここまで膨らんでくる間に、増え続ける借金に対応できなくなる時が、どこかのタイミングで来るのではないか?

そして、その時には金利の上昇(引き上げないと、買い手がつかない)が起こるのではないか?

といのが、もう1つのシナリオです。

今すぐ上がる、というわけではありませんし、日銀の国債買入れはまだ高水準で続いています。なので、5〜10年ぐらいの長い目で見た場合のシナリオではありますが、可能性はあると思います。

都内から子育て世帯は出て行っている

また、都内のマンションについて、気をつけたいポイントは、子育て世帯が23区から出て行っているということです。

東京23区の年代別の転入超過数(引っ越してきた人 ー 出て行った人)を見てみると、2020年以降、子育て世帯(0〜14歳と30〜40代)や中年〜シニア世代が区外へ移住していました。

増えているのは、若い世代(15〜29歳)と外国人だけなのです。

リモートワークが広がっていることや、不動産価格の上昇によるものでしょう。

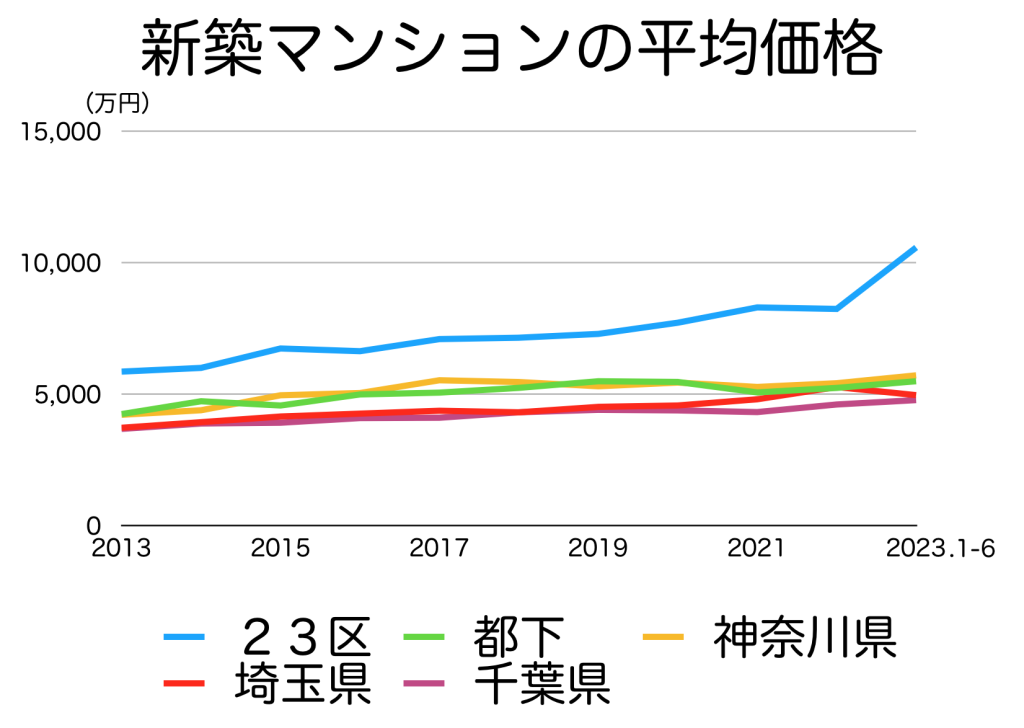

すでに、23区のマンション価格は、新築では1億円以上、中古でも7,000〜8,000万円台に上がっていますので、区外で家を持とうとする人が増えているわけです。

変動金利が引き上がると、月々の返済額がさらに上がるわけですから、現在の価格で買える人はさらに減ります。

今は株高なので、富裕層や海外の投資家が買ってくれるかもしれませんが、一般世帯が手が出なくなってくれば、価格の下落が起こる可能性は高いでしょう。

なお、埼玉や千葉、神奈川、東京の市部と、東京23区のマンションの平均価格を見ると、23区以外では、平均5,000万円前後であり、23区の約半分です。

いかに今の23区のマンション価格が以上なのかがわかるのではないでしょうか。

23区のマンションを無理してでも購入しようとしている一般世帯は、そこそこの割合の人が、値上がり益を求めているのではないかと想像されます。

実際、アベノミクス以降の11年間は、どのタイミングで買っても、マンション価格が上がってきたわけですからね。

ですが、変動金利が引き上がってくることで、さらなる値上がり益を求めることは難しくなってきます。

そうすると、果たして、今までのように無理をしてでも、1億円近い住宅ローンを組んで買おうとする人が、どれほどいるのでしょうか?疑問です。

まとめ

というわけで、マイナス金利解除による、不動産市場、特にマンション市場への影響について考察してきました。

本格的な金利上昇は、まだ先だとは思いますが、値上がり益を求めてムリをして住宅ローンを組もうとしていた層が多ければ、今後の価格に反映されるのは、案外早いかもしれません。

いくらで売れるか?を知りたいなら

なお、今いくらで売れるのか?を知りたい場合には、一括査定サービスが便利です。

無料の登録で、複数の不動産会社から「いくらで売れるのか?」を教えてもらえます。一括査定サービスは、参加している不動産会社によって違うので、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

特に「イエウール」は、参加している不動産会社が1,700社以上と多く、なおかつ大手不動産会社が1番多く参加しているのでオススメです。

無料で使えますので、1度調べてみてはいかがでしょうか?

コメント