*こちらの記事は、金利情報を削除しました。

リアルタイムで更新されているこちらの住宅ローン金利比較サイトをご利用ください。

この記事では、10年固定の住宅ローン・ランキングを紹介します。

おそらく、この記事を見る前に、他のサイトの住宅ローンランキングを1度は目にされたこともあるでしょう。

ですが、「このランキング、本当に信じていいのかな?」と疑問に思うことはありませんでしたが?

例えば、「10年固定金利でどこが1番金利が安いか?」を考えた場合に、多くのサイトが作っているランキングは、

- 返済期間:35年

- 10年固定が終了後:11年目以降は変動金利

という条件で作成しているんですよね。

金融機関によって、固定と変動で得意とする分野が違います。

なので、「10年固定→変動」と「10年固定→固定」では、結果もかなり違ってきます。

そして、今のこの超低金利で、10年固定を選ぶ人はおそらく、

- これから金利が上がるかもしれないと思っている

- でも、35年固定では金利が高すぎるから、ちょっとは安くしたい

と考えている人だと思うんですよ。

そのような人が、10年固定が終わった後に、金利の上昇リスクの高い変動金利で、25年も支払い続けるでしょうか?

そこで、このランキングでは、10年固定を選ぶ人は、

- 11年目〜30年目:10年固定を2回利用

- 31年目〜35年目:5年固定を利用

というように、「11年後も慎重に固定金利を選ぶ」という条件で、ランキングを作成しました。

もし、この考え方で10年固定の住宅ローンを参考にしたい場合は、この後のランキングを確認してみてください。

また、ランキング方法は、各金融機関のHPの「表面金利」ではなく、事務手数料や保証料を加えた「実質金利」を採用して、上位7位までをランキング形式で集計しています。

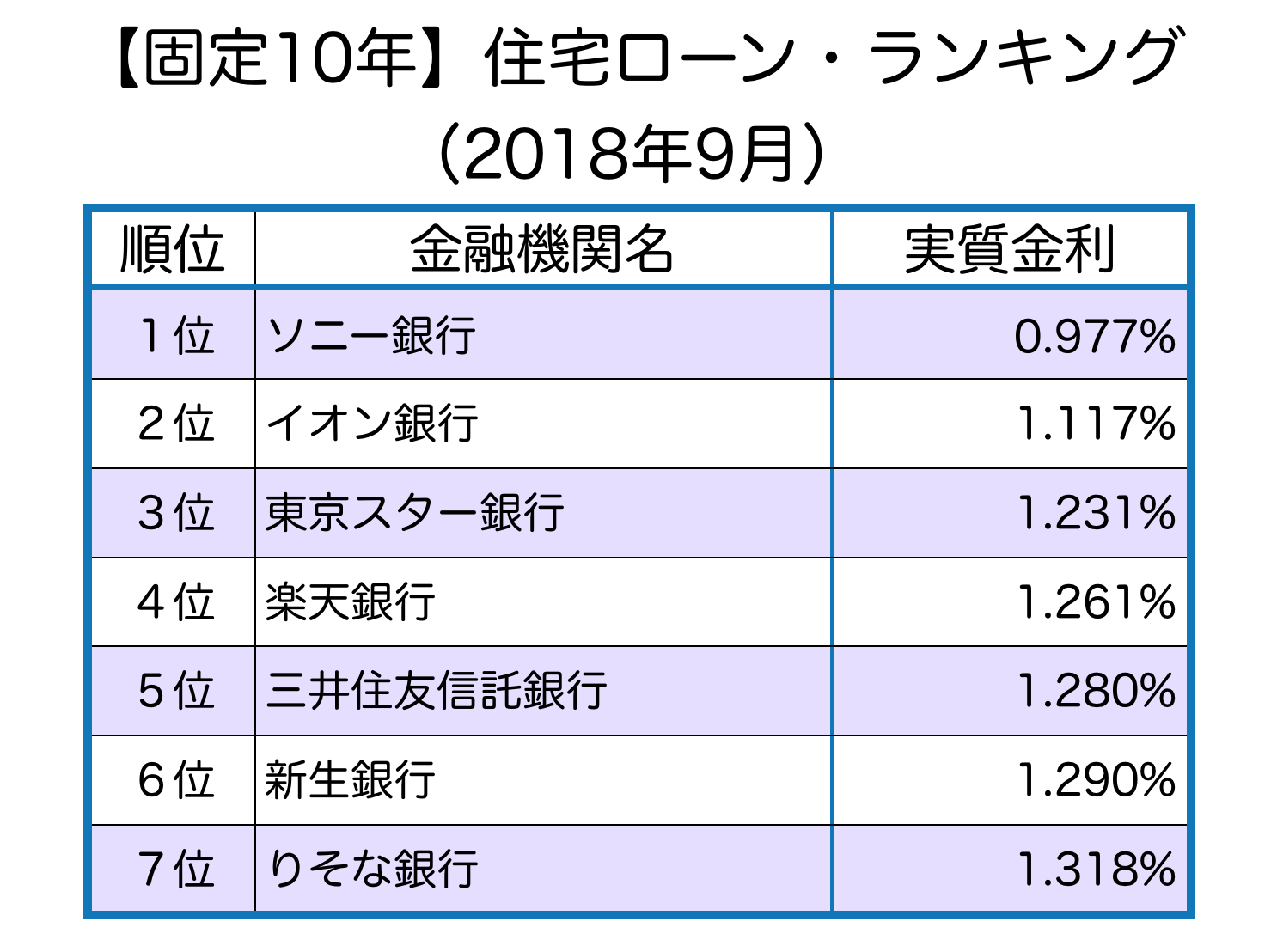

☆ランキング結果☆

(ランキングの計算条件)

- 支払い期間:35年

- 契約コース:10年固定を3回活用し、残り5年は5年固定で契約

- 借入金額:3,000万円

1位:ソニー銀行(「住宅ローン」頭金10%以上)

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 43,200円 |

| 無料でつく付帯保障 | ・がんと診断された時点で、ローン残高が半分になる |

| その他特徴・条件 |

・繰上げ返済費用が無料 ・頭金が10%以上必要 |

|

3,000万円借りた時の 総支払額 |

– |

頭金10%以上という条件がつきますが、10年固定で1番支払額が少なくなるのはソニー銀行でした。

(頭金が10%未満の場合は、0.05%程度金利が高くなる)

ソニー銀行は、金利が低いこともそうですが、固定金利で契約すると事務手数料がわずが4.32万円で済むため(他行は借入額の2%以上取られます)、かなりおトクな条件になっているんですね。

また、繰上げ返済費用も無料ですし、ガンと診断された時点で、ローン残高が半額になるガン保障も無料で付いてきますので、かなりコスパが高い商品と言えます。

11年目以降の固定金利の条件も、全体的に低いので、固定金利を中心に乗り換え続けるのであれば、ソニー銀行がオススメです。

2位:イオン銀行(ローン取扱手数料定率型)

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 借入金額 × 2.16% |

| お得な付帯保障 | ・金利に+0.1%すれば、がんと診断された時点で、ローン残高がゼロになる |

| その他特徴・条件 | ・年間90万円まで、イオングループでの買い物が5%割引 |

|

3,000万円借りた時の 総支払額 |

– |

イオン銀行は、頭金10%といった縛りがないことと、借入金額が2,000万円以上の場合には、イオン店舗で5%割引(年間最大90万円まで、実質4.5万円の割引)が特典として付いてくるため、イオンをよく使う人にはソニー銀行以上にお得な条件となっています。

35年間5%割引なら、最大で157.5万円分も安く買い物できるわけですからね。

また、イオン銀行では、ガンになった場合などに住宅ローンが半額になる無料保障がついていませんが、金利に+0.1%でガンと診断されたらローン残高がゼロになる保障をつけることができます。

このレベルの保障は、他の金融機関では+0.3%かかるため、イオンの方が断然お得と言えるでしょう。

ガン保障も合わせて検討したい場合には、イオン銀行がオススメです。

3位:東京スター銀行

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 借入金額 × 2.16% |

| お得な付帯保障 | ・10万円の入院一時金がもらえて、1回の入院につき、最大6ヶ月分の返済額が保険で |

| その他特徴・条件 |

・繰上げ返済手数料が無料 ・普通預金の金利が100倍 |

|

3,000万円借りた時の 総支払額 |

– |

東京スター銀行の最大の特徴は、リバースモーゲージ・ローンの最大手なため、将来の資産価値を踏まえたアドバイスもしてくれる、という点です。

リバースモーゲージとは、「家を担保にお金を借りられて、死んだ後に売却して清算する」というサービスで、老後の資金対策で広く使われています。

これから家を買う人に、老後の資金のことは関係ないと思われるかもしれませんが、「いざという時に高く売れるそうか?」というアドバイスは役に立つのではないでしょうか?

複数の仮審査の候補に入れておくと、ほかの金融機関とは違った観点から参考になるアドバイスをもらえるはずです。

4位:楽天銀行

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 324,000円 |

| 無料の付帯保障 |

・ケガや病気で働けなくなったら、保険金で月々の返済を支払い ・12ヶ月以上働けない状態になったら、ローンがゼロに |

| その他特徴・条件 | ・繰上げ返済手数料が無料 |

|

3,000万円借りた時の 総支払額 |

– |

楽天銀行は、事務手数料が32.4万円と定額なため、借入金額が多ければ多いほど、実質金利が低くなります。

具体的には、5,000万円以上借りるのであれば、実質金利が3位の東京スター銀行並みになるので、これ以上借りる予定であれば、検討する価値はあるでしょう。

5位:三井住友信託銀行(融資手数料型、全期間一定金利引き下げ)

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 借入金額 × 2.16% |

| その他特徴・条件 | ・ネットでの「自由返済」を利用する場合は無料 |

|

3,000万円借りた時の 総支払額 |

– |

店舗を持つ都銀で1番金利の条件がいいのが、住友信託銀行です。

金利の上乗せオプションになりますが、8大疾病による就業不能になった場合の特約をつけることも可能です。

住宅ローンは「審査が本当に通るのか?」という点で不安を感じる方もいるでしょうから、複数の審査を通しておく方が安心ですよね。

また、予約制ではありますが、東名阪のいくつかの店舗で住宅ローンの相談会もしていますので、そちらで詳しい相談を受けることも可能です。

6位:新生銀行(当初固定金利タイプ)

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) | 54,000円 |

| お得な付帯保障 | ・+5.4〜10.8万円で、介護状態の保障や、自然災害で被害にあった時のローン返済を一部免除など |

| その他特徴・条件 | ・繰上げ返済手数料が無料 |

|

3,000万円借りた時の 総支払額 |

– |

新生銀行は、金利条件で見ると、他行に劣りますが、+5万〜10万円でつけられる保障が他行と比べて充実しています。

例えば、最近は台風や地震などの被害があちこちで起こってますが、半壊〜全壊の被害に応じて、6〜24回分のローン返済を免除してもらえます。

地震保険や火災保険だけでは保障に不安だと感じる方にとっては、+10万円程度でこれらの保障がつけられるのは心強いのではないでしょうか。

7位:りそな銀行(融資手数料型、はじめがお得!当初型)

| 実質金利 | – |

| 当初金利(表面金利) | – |

| 11〜30年目(表面金利) | – |

| 30〜35年目(表面金利) | – |

| 保証料(税込) | なし |

| 事務手数料(税込) |

借入金額 × 2.16% +32,400円 |

| お得な付帯保障 | ・ローン金利に+0.30%で、ガンなどの三大疾病の診断で住宅ローンがゼロに |

| その他特徴・条件 | ・繰上げ返済手数料が無料 |

|

3,000万円借りた時の 総支払額 |

– |

りそな銀行は、当初の10年固定が1番低いのが魅力ですが、11年目以降の固定金利の条件があまり良くないため、7位となりました。

しかし、固定10年の後に変動金利で支払うとすれば、仮に現在の金利が続いたとすると、その後は0.81%で支払いが可能になるため、他のサイトではランキングの上位に来る場合が多いようです。

10年後の金利について、上がる可能性よりも下がる可能性に賭けたい方は、こちらを活用するのもアリでしょう。

まとめ

以上、固定10年の住宅ローン・ランキングをまとめてみましたが、いかがだったでしょうか?

変動金利のランキングと違って、かなり金利水準がバラけてしまっているため、固定10年は選び方を間違えると数十万〜百万円単位で支払いが変わってくるので注意が必要です。

また、変動金利ランキングでは上位だった「じぶん銀行」や「住信SBIネット銀行」は、ランキング外だったことに意外に思われた方もいたでしょう。

銀行によって固定金利、変動金利、その後の金利でお得なところは違いますので、ご自分がどのタイプの返済を考えているかによっても、狙い目の金融機関はかなり変わってくるはずです。

それと、住宅ローンは金融機関によって審査の条件が違うため、希望する金額や金利で借りられるとは限りませんので、物件が固まりつつあるならば、早めに複数の金融機関に仮審査を出しておくことをオススメします。

まだ、どの金利を選べばいいか迷っているならば、今後の金利の見通しについて解説した記事がありますので、こちらをご参考ください。

コメント