(本ページはプロモーションが含まれています。該当するサービスには、【PR】と表記しております)

この記事では神奈川県の

- この11年間の土地価格の動き

- 今後どうなるのか?

の2点について解説しています。

また、この記事をもとに動画も作成しています。

文章よりも、動画の方がいい方は、こちらをご参考ください。

なお、売買でお得なサービスは、この記事の最後で紹介しています。

1、神奈川県の不動産の動き

どうも、当サイト「イエアンドライフ」の運営者のゴトウです。

ここからは、「神奈川県の土地価格が上昇してきた理由」をなるべくわかりやすく、読みやすく、解説していきますので、よろしくお付き合いください。

神奈川県の土地価格は、この1年間で、住宅地で+2.8%、商業地も+5.4%と、大きく上昇しました。

また、2013→2024年の11年間で見ると、住宅地で+5.7%。商業地で+24.6%と、特に商業地については、新型コロナ以降は別世界のような上昇ですね。

ですが、もちろん地域によって、動きに大きな差があります。

そこで、この11年間の住宅地の変化率を市区町村別に表してみました。

神奈川県の土地価格の変化(住宅地)

住宅地については、ざっくり東半分が上昇しているような感じですね。特に川崎市や横浜市、相模原市で上昇率が高いです。

その一方で、横須賀市や小田原方面では、下落が続いていました。

神奈川県の土地価格の変化(商業地)

商業地でも傾向は変わっていませんが、全体的に、住宅地よりも上昇率が高い傾向にあります。

横浜市、川崎市、相模原市などの大都市以外だと、茅ケ崎市、海老名市、厚木市あたりの上昇率が高いですね。

不動産価格が上昇している3つの理由

神奈川県の不動産が上昇している理由として、主に3つ挙げられます。

①金利が低下して、高い物件が買えるようになった

そもそも、不動産価格が上昇した最も大きな理由は、金利の低下です。

アベノミクスによる異次元緩和政策が始まった2013年から2020年ごろまでは、固定金利が2%台から0.82%まで、1%以上も下落したのです。

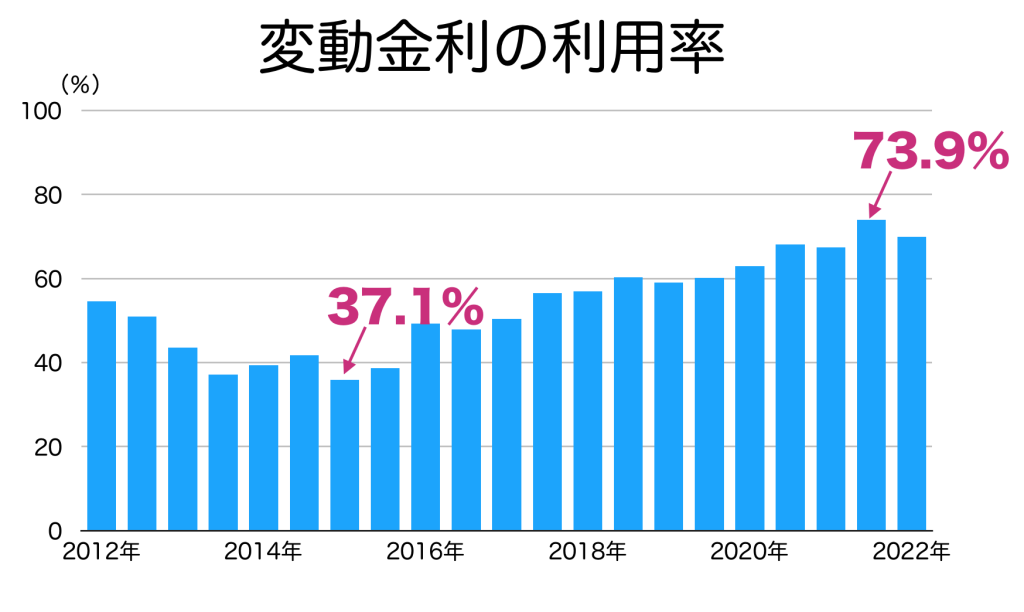

さらに、2022年に入ると、変動金利がさらに下がりました。それまで0.5%前後だった金利が、0.3%台にまで下がったのです。

新型コロナ以降も、都心部や大都市圏を中心に不動産価格は上がり続けていますので、それでも買いたい人が、変動金利を利用するようになり、ついに7割以上が変動金利を選ぶようになっています。

これによって、同じ返済額でも、買える物件の価格が大きく上がりました。

アベノミクスが始まる前の2012年ぐらいまでは、月に約10万円の返済(ふらっと35)で、約3,000万円の物件しか買えませんでした。

ですが、2023年現在、変動金利を選べば、約4,130万円の物件まで買えるようになっているのです。

月10.4万円の返済で、いくらの物件が買えるのか?

今の夫婦は、共働き世帯が多いですから、変動金利で、2人でそれぞれ月10万円を返済すると決めれば、なんと約8,200万円の物件が買えるわけです。

特に、マンション価格の上昇が続いているのは、富裕層や高所得層だけでなく、共働き世帯による購入もした支えしているのでしょう。

②建築費が上昇したため、中古住宅の価格も上がった

2つ目が、建築費の上昇です。

新型コロナの感染拡大や、ロシアのウクライナ侵攻によって、世界的にモノ不足が広がった結果、物価上昇が続いています。

日本の建築費も例外ではなく、特に新型コロナ以降は、マンション、戸建てそれぞれ2〜3割も上がっているのです。

マンションの建築費

木造戸建ての建築費

その結果、新築を買えない人が、中古住宅に流れ、中古マンション・戸建ての価格も上昇しました。

2018年から比べて、中古マンションでは約23%、中古戸建てでも約23%上昇しているのです。

特に住宅地については、新型コロナ以前の2019年ごろまでは横ばいでしたが、2020年以降に上昇しています。

建築費が上昇していることで、住宅価格も値上がりした結果、土地価格も連れ高しているわけです。

③神奈川県では、人口増加も追い風に

建築費が上がったといっても、買い手がつかなければ、土地価格も上がりません、

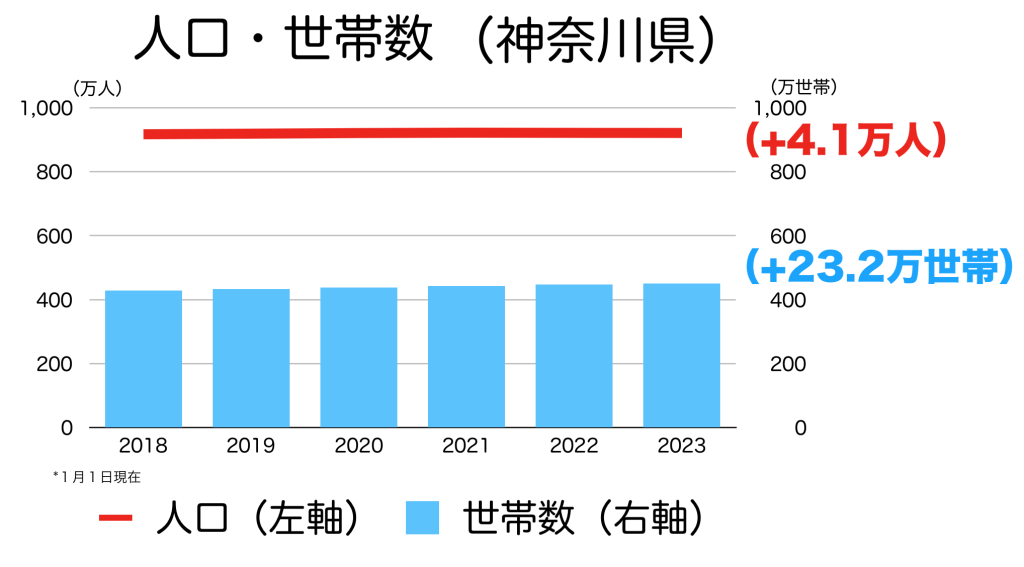

しかし、神奈川県では、人口・世帯数ともに増加傾向にあります。

2018年からの5年間で、人口は約4.1万人、世帯数は23.2万世帯も増えているのです。

人口よりも世帯数の方が多いのは、子供が県内で一人暮らしを始めたり、県外から引っ越して来た人がいる一方で、高齢者の減少しているからでしょう。

しかし、世帯数が増えていると言うことは、住宅に対する需要が増えているということでもありますので、不動産価格は上がりやすくなっているわけです。

では、具体的に、どこで人口が増えているのか?

この5年間の人口の変化を、市区町村別に調べてみた結果がこちらです。

土地価格が上昇しているエリアと、人口が増えているエリアの傾向は、だいたい似たような形になっていますね。

特徴を整理すると、

- 横浜市、川崎市では、東京に近いエリアほど、人口が増えている

- 磯子区から三浦半島にかけての京急線の沿線では、減少エリアが多い

- 茅ヶ崎市、海老名市、座間市よりも東側では増加しているエリアが多いが、西側では減少している

といったことがわかります。

というわけで、神奈川県の不動産価格は、

- 金利低下と、特に変動金利の利用者が増えたことで、今までよりも高い金額を借りれる人が増えている

- 建築費の上昇によって、新築・中古価格が上昇したものの、人口が増加しているエリアでは、土地価格も上昇しているが、そうでないエリアでは下落している

と言えるでしょう。

3、これからどうなるのか?

神奈川県の土地価格に影響を与えそうなリスクをまとめました。

(1)いよいよ金利上昇が本格化しそう

ここ2年ぐらいで、建築費も3割ぐらい上がっていますが、給料が上がりにくい中で、高い物件を買えていたのは、変動金利を選択することで、支払い負担を減らす人が増えていたからです。

ですが、今年3月に日銀がマイナス金利を解除し、7月には政策金利が0.25%にまで引き上げると発表されたことで、変動金利もこれから上がってきます。

そのため、これまでは変動金利を選ぶことで、何とか高い物件を買えていた人たちも、利息負担が上がってくるため、返済が苦しくなってくる人が増えるでしょう。

また、ギリギリの枠でローンを組もうとする人も減るでしょう。

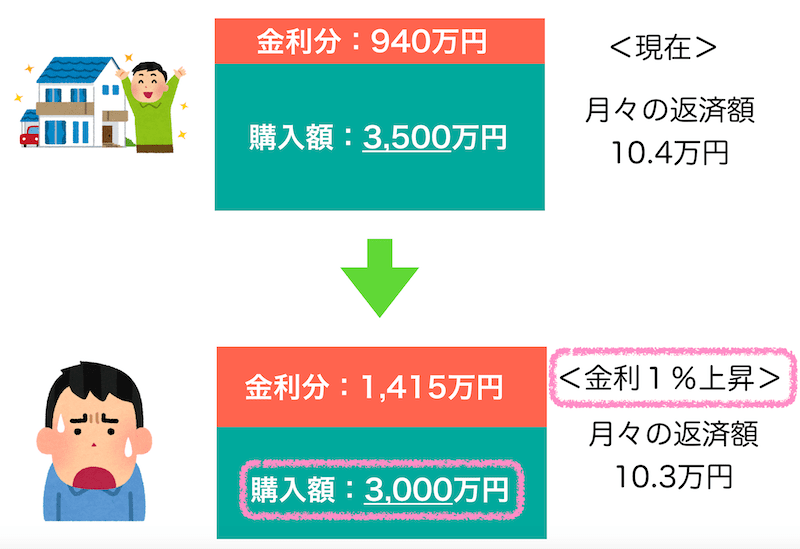

1%金利が上がると、不動産価格は15〜20%下がる可能性

ちなみに、金利が1%上がると、住宅ローンの利息は、35年で15〜20%増えます。

例えば、月に約10万円の返済を考えている人であれば、現在なら3,500万円の物件が買えますが、金利が1%上がると、毎月10万円の支払いで、3,000万円の物件しか買えません。

政策金利は少しずつ引き上げていくと思われますので、すぐに大きく価格が下落するわけではありません。

ですが、購入を検討されている方は、変動金利でギリギリのローンを組むのは危ないので気をつけてください。

(2)2024年問題で、建築費がさらに上がる

この2024年問題とは、簡単にいうと、

「建設業・運送業の従業員に対して、残業の規制が厳しくなることで、今まで以上に人件費の負担が上がることで、商品やサービスの価格が上がる」

という問題です。

4月1日から、施行されます。

建設業の労働時間の規制

そのため、資材の運搬や、建設の工期の長期化によって、建設費の上昇がほぼ確実に進むことになります。

戸建てやマンション価格がさらに上がるため、土地価格の連れ高は起こるかもしれませんが、買い手はさらに減っていくでしょう。

(3)これから神奈川県の人口はどうなるの?

国立社会保障・人口問題研究所が、2023年に発表した神奈川県の人口の見通しによると、2025→35年の10年間で人口は約18.9万人減少するそうです。

神奈川県はこれから10年で約18.9万人減少

さらに、家を建てる中心年代の30〜40代人口は、2025→35年の10年間で約14.3万人減る見通しです。

神奈川県の30〜40代人口は、これから10年で約14.3万人減る

そのため、今後はさらに買い手が減っていくことになります。

特に、神奈川県西部や三浦半島では、すでに人口が減っている市町村が大半であり、さらに買い手がつきにくくなるでしょう。

4、神奈川でこれから上がりそうな地域は?

神奈川県内で、これから不動産価格が上昇しそうな場所は、大きく2種類に分けられます。

具体的には、

- 都心へ通勤しやすい駅近のマンションエリア

- 人口増加していく駅近の住宅地(大和市、藤沢市、茅ヶ崎市、海老名市など)

あたりですね。

こちらの記事で、詳しく解説しました。

結論:売るなら?買うなら?

というわけで、神奈川県の土地価格は、

- ①変動金利の利用者の増加、②建築費の上昇→中古物件の価格上昇、③人口の増加、といった条件を満たしたエリアでは、土地価格の上昇が続いている

- 今後は、2024年問題による建築費の上昇や、変動金利の上昇など、購入するハードルが上がってくる

- そのため、一部の人気エリアでは、まだ上昇余地があるが、そうでないエリアでは、買い手がつきにくくなりそう

と言えそうです。

買うなら:価格がかなり上がっているので、物件選びは慎重に

神奈川県の不動産価格は、これまでかなり上昇してきましたが、今後も変動金利の上昇、建築費の上昇などによって、さらに購入のハードルは上がっていきます。

そのため、ギリギリの返済計画で購入を検討するのはやめたほうがいいでしょう。

非公開物件=安い物件

不動産を売る理由はさまざまですが、「周りに知られずに売却したい」という売主は一定の割合でいます。

そのような物件は、ネット上にも出回らず「非公開物件」として、特定の不動産会社が取り扱っている場合があります。

当然、このような物件は少ないお客さんにしか目にとまる機会がないため、相場よりも価格の安い可能性が高いです。

【PR】タウンライフ

こちらの「タウンライフ」に登録すると、全国250社以上の不動産会社が、非公開物件や、値下げ情報を教えてくれます。

無料ですので、一度利用してみてはいかがでしょうか?

売るなら:低金利の今がチャンス

神奈川県の不動産価格は、建築費の上昇に対して、買い手が変動金利を利用することで、なんとかついてこれていた状況でした。

ですが、今後は金利はむしろ上がっていきます。

そのため、低金利の今が売り時のエリアは多いと考えられます。

こんなに違うの?公示地価と実際の取引価格

ここまで、主に公示地価を中心に解説してきましたが、実際の取引では、かなり高く、または安く取引されているケースが多くあるので、注意が必要です。

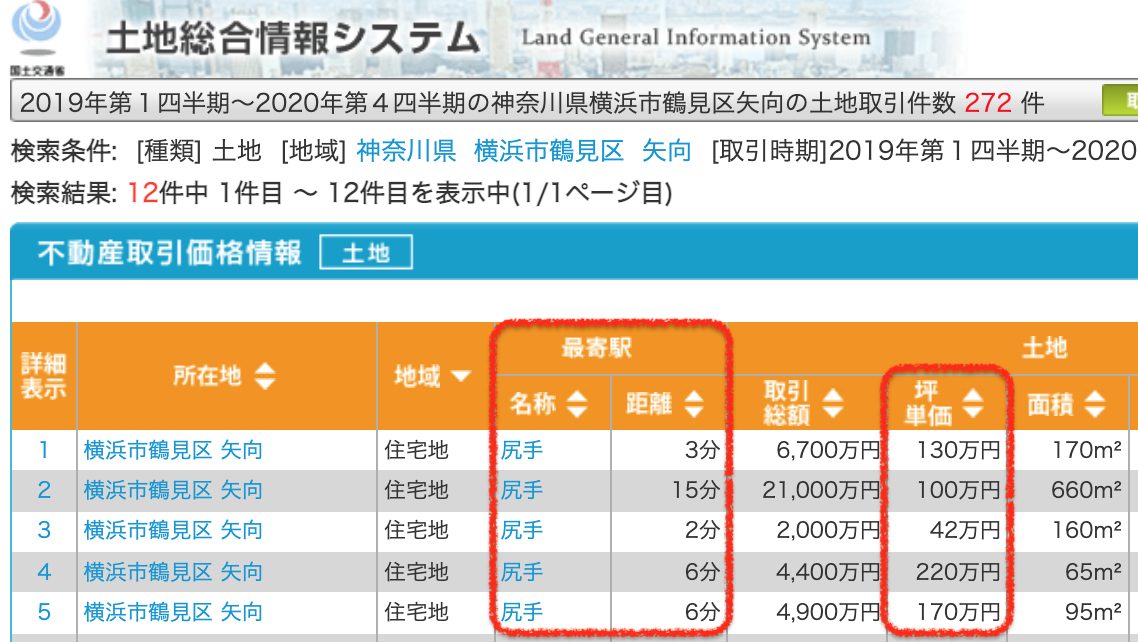

例えば、鶴見区に「矢向(やこう)」という地区があります。

矢向駅から尻手駅にかけて、西側に広がる住宅です。

こちらの公示地価と実際の取引価格は、

- 公示地価:105万円/坪

- 実際の取引:42〜220万円/坪

と、公示地価の約0.4〜2.1倍で取引されていました。

なぜ、同じ地域で、これほど取引価格が違うのか?

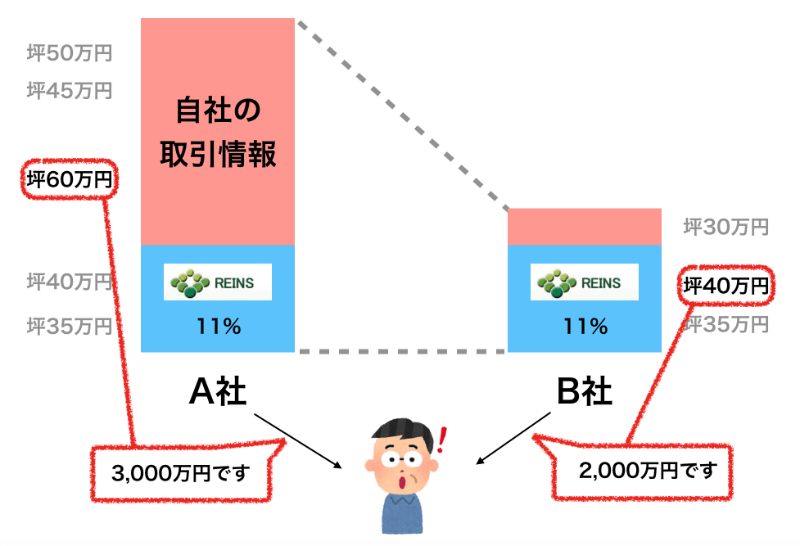

最も大きな理由は、不動産会社によって、持っている取引情報量が違うからです。

不動産の取引は、数千万〜数億円単位の大きな取引ですから、売り手はなるべく高く売りたいし、買い手はなるべく安く買いたいものです。

しかし、あまりに現実とかけ離れた希望を持っても、売ることも買うこともできません。

そこで重要なのが、過去の取引情報です。

例えば、実際に高い価格で取引されていることを知っていれば、売り手は強気で交渉できますからね。

ですが、不動産取引は、株式市場のように、全ての取引情報が分かる仕組みがないため、不動産会社によって、持っている情報量が違います。

持っている取引情報が違うため、評価額・取引価格が変わる

*REINSとは、不動産会社間でだけ共有できる物件情報・取引情報のサービスです。ただし、売主の承諾が必要なため、情報の共有率は、全体の取引の約11%程度となっています

(2022年実績:売り物件報告件数17.5万件 ÷ 土地取引件数152.5万件 = 11.4%)

そのため、

- そのエリアの取引情報を多く持っている

- 買い手・売り手の相談が多い

といった会社を探すことが重要なんですね。

まずは価格を知りたいのなら、一括査定

売るかどうか迷われていて、「評価額が高ければ売りたい」という人もいるでしょう。

そんな人にとって、便利なサービスが「一括査定」です。

一度の登録で、複数社から無料で査定額を教えてもらえるサービスです。

査定は、過去の取引情報に基づいて、各社が評価額を出してくるため、査定内容から、そのエリア・物件に強みのある会社を探すこともできます。

査定サービスはいくつもありますが、参加企業がどこかで、大きく2つに分かれます。ここでは、代表的な2つのサービスをご紹介します。

【PR】すまいValue(大手に依頼したいなら)

こちらの「すまいValue(バリュー)」は、国内の取引実績の多い大手6社に、無料で査定を依頼することができます。

三井のリハウス、住友不動産ステップ、東急リバブル、野村の仲介の4社は、こちらのサービスにだけ参加しています。

そのため、大手不動産会社に依頼したい場合には、こちらのサービスを活用するといいでしょう。

(全国対応*一部地域除く)

【PR】イエウール(地元企業も参加)

不動産の取引は、地域性が強いため、地元企業の方が取引情報を多く持っているケースもあります。

その中でも、こちらのイエウールは、地元企業だけでなく、そこそこの大手企業も参加しているサービスなので、大手と地元のどちらの査定内容も比べてみたい人におすすめです。

無料で使えますので、1度調べてみてはいかがでしょうか?

市区町村別の土地価格はこちら

もっと、個別の都市の土地価格について詳しく知りたい方は、こちらからどうぞ。

市町村

| 横浜市 | 川崎市 | 相模原市 | 藤沢市 |

| 横須賀市 | 平塚市 | 茅ヶ崎市 | 大和市 |

| 厚木市 | 小田原市 | 鎌倉市 | 秦野市 |

| 座間市 | 海老名市 | 伊勢原市 | 綾瀬市 |

横浜市18区

| 鶴見区 | 神奈川区 | 西区 | 中区 |

| 南区 | 保土ケ谷区 | 磯子区 | 金沢区 |

| 港北区 | 戸塚区 | 港南区 | 旭区 |

| 緑区 | 瀬谷区 | 栄区 | 泉区 |

| 青葉区 | 都筑区 |

川崎市7区